Oferta z pierwszej strony to jedno a przykład reprezentatywny to drugie. Z jednego wynika niska cena bliska bankowej, z drugiego zgoła inaczej bo cena typowa dla parabanków – tańszych ale zawsze parabanków. NA RATY NA przykład w Monedo jest 20,000 złotych w 5 minut na 48 rat można maksymalnie wziąć ale przeciętnie jest to niespełna 5000 złotych NA 32 raty. NA pisane wielkimi literami – celowo – czytaj dalej.

Pożyczki NA

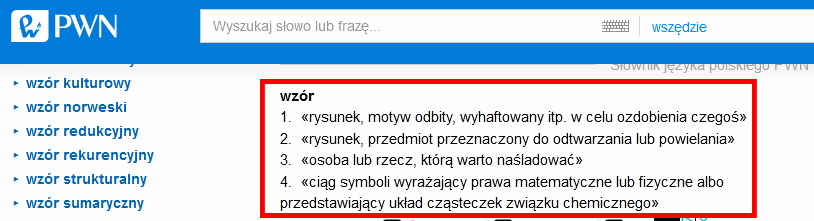

NA posiada trzy znaczenia:

primo: charakter pożyczki, np. NA raty, NA dowód, NA oświadczenie, etc.;

secondo: cel pożyczki, np. NA remont, NA samochód, NA spłatę chwilówek, etc.;

tertio: status pożyczki niedostępny z ang. Not Available, zapis typowy: N/A

Monedo wyczerpuje pierwsze drugie znaczenie w pełni a jeśli do tego dodamy oprocentowanie poniżej 15% – tu 14,77% to może przyjąć też znaczenie tertio. Oto dlaczego:

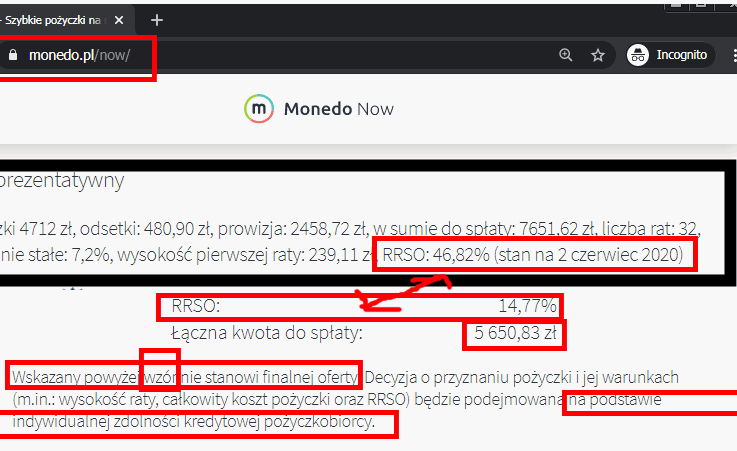

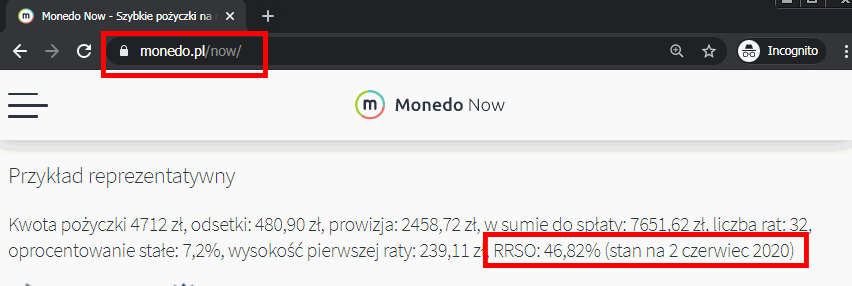

Opis przykładu reprezentatywnego tu: https://faraon24.pl/przyklad-reprezentatywny-pozyczki/

Jakże kluczowy jest taki przykład ze szczególnym uwzględnieniem daty jego aktualności (stan) przekonaliśmy się NA przykładzie pożyczek krótkoterminowych Łatwego Kredytu oraz wcześniej NA chacie z LendOn-em.

NA NA NA – oferta to jedno bo umowy z ⅔ klientów pokazują średnią cenę pożyczki

W przykładzie uśredniającym co najmniej ⅔ umów NA przykładzie Monedo mamy RRSO na poziomie 46,82% i dotyczy to kwoty 4712 zł NA 32 RATY – pogrubione ponieważ ilość rat czyli okres (gdyż raty są miesięczne) jest kluczowy dla RRSO a NA RRSO trzeba patrzeć ponieważ to Rzeczywista Roczna Stopa Oprocentowania (Wikipedia i kilka ważnych publikacji NA: Bancovo, BNP Paribas, PKO BP NA YouTube, gazeta Rzeczpospolita oraz ING BŚ ręką Marcina Iwucia + plus Faraon24 NA ING BŚ).

adnotacja edytorska: – tu NA jest totalnie kluczowe dlatego ustawicznie pisane jest wielkimi literami.

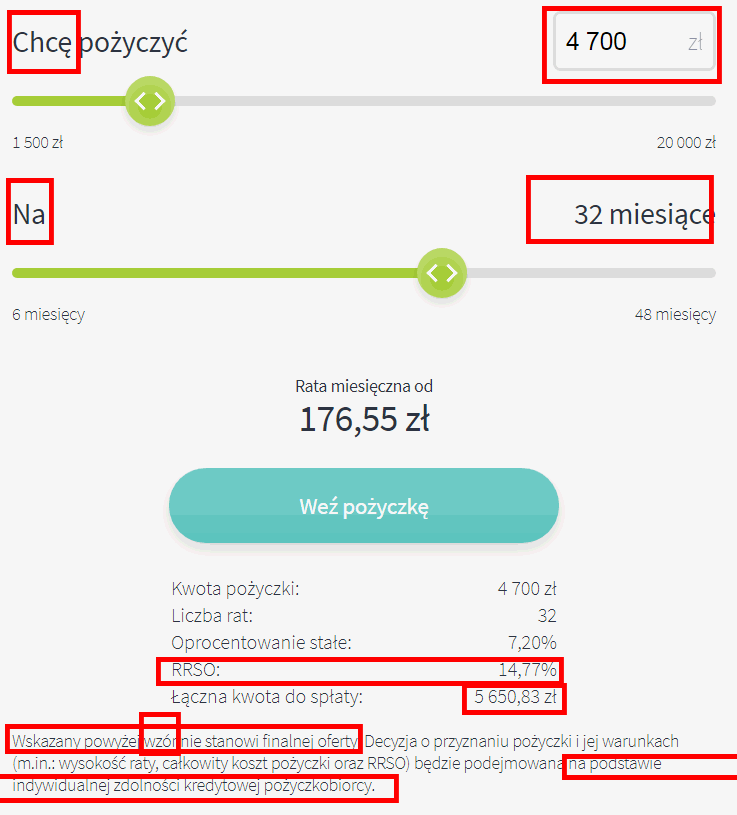

NA froncie przykładowej pożyczki ratalnej Monedo (sprawdź opinie, sprawdź wszystkie pożyczki NA RATY wraz z podkategoriami) mamy NA NA NA:

Od góry:

Chcemy kwoty jak najbliższej przykładowi reprezentatywnemu – ustawiamy 4700 złotych bo w przykładzie jest 4712 złotych.

NA 32 miesięczne RATY dokładnie tak jak w przykładzie

RRSO sprawdzamy i mamy tu 14,77% a w przykładzie zgoła inaczej bo 46,82% czyli 3,169939065673663 (około) razy więcej (NA Jowisza!)

Łączka kwota do spłaty tu jest 5650,82 złotych czyli dużo mniej niż w przykładzie podane 7651,62 złotych – tu o 2000,80 złotych więcej niż we wzorze

Wzór – tak określone jest to co na froncie wyraźną czcionką co każdy by wziął za ofertę.

NA wzór – co to oznacza?

trudno się zdecydować, który z czterech punktów odpowiada najlepiej temu co zaproponowano NA Monedo – czy ma to być:

- ozdoba

- ma być powielane i odtwarzane (czyli publikowane)

- ma być naśladowane

- wyrażenie matematyczne jako prawo

Czym jest trudno określić ale wiadomo za to czym nie jest a bardziej czego nie stanowi. Podany przez przykładowe Monedo NA swojej stronie wzór nie stanowi finalnej oferty. Podpowiada to, iż jest to oferta ale nie jest ona finalna. Finalna oferta zostanie przedstawiona dopiero po ocenie zdolności kredytowej pożyczkobiorcy.

NA koniec

Patrząc na cenę produktu – bo tak należy w usługach pożyczkowych traktować RRSO – sądzimy, że tyle trzeba będzie zapłacić. Nikt nie spodziewa się, że NA przykład kupując buty z oznaczoną ceną na metce cena zostanie zmieniona i będzie ostateczna dopiero po jego przymierzeniu. W pożyczkach tak jest. Oferta ofertą (tu wzorem) a rzeczywistość lepiej poznawać przy pomocy przykładów reprezentatywnych.

Od 2005 roku specjalizuję się w finansach, zdobywając doświadczenie w pracy w bankach oraz instytucjach pożyczkowych. Jako programista z wykształcenia, z powodzeniem wdrożyłem wiele systemów w bankach, administracji państwowej oraz w sektorze prywatnym, w tym w korporacjach.

Przed rozpoczęciem kariery w finansach zajmowałem się wywiadem gospodarczym, zabezpieczeniami informacji cyfrowych i mienia oraz biometrią. Te różnorodne doświadczenia łączę, pracując jako informatyk śledczy co pozwala mi na kompleksowe podejście do zagadnień związanych z bezpieczeństwem i technologią.