Kontaktowałem się przez czat w sprawie oferty LendOn. Operator(ka) nie odpowiadał(a) na większość moich pytań, jako odpowiedzi podawał(a) informacje, o które nie pytałem. Chodzi przykłady reprezentatywne.

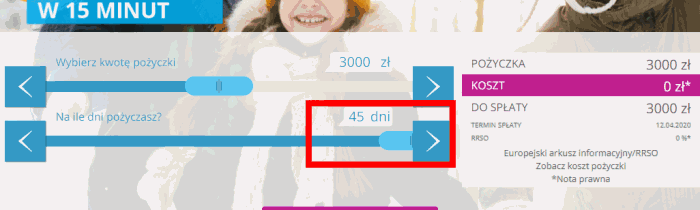

Są dwie strony LendOn-a, jest lendon.pl i lendon.com.pl (pożyczkodawca: KIM Finance sp. z o.o., KRS: 0000600780, NIP: 7010545986, REGON: 36369088000000; adres: ul. Hoża 86/410, 00-682 Warszawa) – pierwsza to oferta do 45 dni, druga to na równe 62 dni.

W pierwszej okres ustawiony jest domyślnie na 30 dni ale można go ustawić na 45 dni:

W drugiej 62 dni ustawione jest na stałe.

Warto od razu dodać, że najbardziej aktualny przykład reprezentatywny według mojego rozmówcy lub rozmówczyni) z czatu jest na 30 dni i kwotę 1000 zł i pochodzi sprzed 2 lat.

Przykład reprezentatywny

Obecnie (dostęp 26.02.2020) na lendon.pl mamy podane 4 przykłady reprezentatywne:

1) 1000 zł / 30 dni z kosztem całkowitym 282,20 zł – bez podanej daty, w formularzu informacyjnym

2) 1000 zł / 62 dni z kosztem całkowitym również 282,20 zł – również bez daty, w stopce strony www

oraz

3) 1500 zł / 30 dni z kosztem 0 zł w przypadku terminowej spłaty – stan na 01.03 2018

i

4) 1500 zł / 30 dni z kosztem 923,30 zł w przypadku nieterminowej spłaty – stan również na 01.03 2018

dwa ostatnie pod linkiem „zobacz koszty pożyczki”

To ustawa kodeks cywilny nakłada obowiązek podawania przykładów reprezentatywnych – w skrócie – ma odnosić się do co najmniej 2/3 umów danego rodzaju jakie pożyczkodawca spodziewa się zawrzeć ze swoimi klientami – ważne słowa: „DANEGO RODZAJU” oraz „SPODZIEWA SIĘ”.

Sytuacja wydawała się na tyle istotna, że otworzyłem czat. Zaznaczę, że zgodnie z art. 22 kodeksu cywilnego (kc) nie posiadałem statusu konsumenta ponieważ czynność prawna, którą wykonałem polegająca na zgodzie na przetwarzaniu danych osobowych przez czat, była związana z moją działalnością zawodową. Gdybym był zwykłym klientem i pytał o to samo to byłbym już konsumentem w rozumieniu art. 22 kc, któremu obowiązkowo należałoby podać informacje, o które pytałem zgodnie z art. 13 punkt 7a ustawy o kredycie konsumenckim (ukk):

„…w przypadku gdy konsument poinformował kredytodawcę o co najmniej jednym ze składników preferowanego przez siebie kredytu, takim jak okres obowiązywania umowy o kredyt lub całkowita kwota kredytu, składniki te powinny być uwzględnione w reprezentatywnym przykładzie; „

Zmieniłem jeden ze składników preferowanego kredytu na 45 dni. Powinno mi być przedstawione RRSO pokazane przy pomocy reprezentatywnego przykładu.

Jest jeszcze art. 24. 1. ukk, który z pozoru mógłby znieść obowiązek podania RRSO pokazanego przy pomocy przykładu reprezentatywnego:

„Kredytodawca lub pośrednik kredytowy ustala rzeczywistą roczną stopę oprocentowania oraz całkowitą kwotę do zapłaty przez konsumenta, na podstawie informacji uzyskanych od konsumenta dotyczących składników preferowanego przez konsumenta kredytu, w szczególności co najmniej co do czasu obowiązywania umowy o kredyt konsumencki i całkowitej kwoty kredytu.”

Na suwakach (inaczej kalkulatorze wizualnym, różnie się to nazywa) – podaje się RRSO oraz całkowitą kwotę do zapłaty na podstawie preferowanej kwoty i okresu wyznaczonej przez użytkownika strony www – jeszcze nie konsumenta w rozumieniu art. 22 kc.

Także pytając o przykład reprezentatywny na 45 dni jako konsumenci mamy prawo poznać odpowiedź a przedsiębiorca ma obowiązek udzielić takiej informacji. Konsumentami stajemy się dopiero po dokonaniu czynności prawnej – tu zgoda udzielona na przetwarzanie danych osobowych w ramach czatu ściśle związanego z usługami pożyczek internetowych. Wymagane było podanie imienia i adresu email oraz wyrażenie zgody na przetwarzanie danych osobowych (swoją drogą bez podania w jakim celu, na jakich zasadach etc. – powinna być odpowiednia informacja tuż przy samej zgodzie).

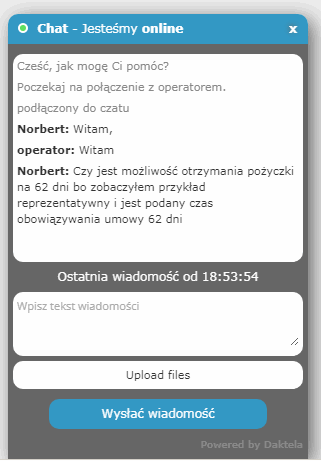

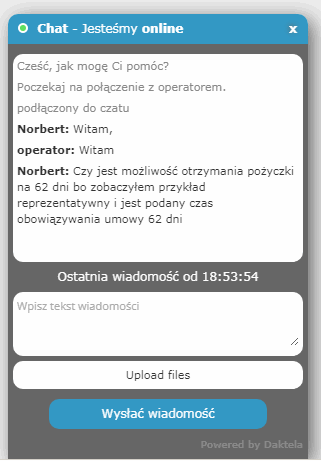

Czat

Cześć, jak mogę Ci pomóc?

Poczekaj na połączenie z operatorem.

podłączony do czatu

Norbert:

Witam,

operator

Witam

Norbert:

Czy jest możliwość otrzymania pożyczki na 62 dni bo zobaczyłem przykład reprezentatywny i jest podany czas obowiązywania umowy 62 dni

operator

możliwość takiej pożyczki dostępna jest jedynie poprzez domenę lendon.com.pl

Norbert:

w czym tkwi różnica?

— tu ponad 4 minuty przerwy przed odpowiedzią —

operator

w warunkach promocji

Norbert:

rozumiem, a jakie są warunki promocji dla domeny lendon.pl ?

— tu 2 minuty przerwy przed odpowiedzią —

operator

pierwsza pożyczka jest na maksymalny okres 45 dni

Norbert:

a jaka jest całkowita kwota pożyczki, oprocentowanie, prowizja i odsetki kapitałowe dla przykładu reprezentatywnego na 45 dni?

operator

pierwsza pożyczka jest bezpłatna pod warunkiem terminowej spłaty

Norbert:

interesuje mnie przykład reprezentatywny

operator

proszę sprawdzić na stronie

operator

dokładne wyliczenie jest

Norbert:

ale jest tylko na 62 dni na .pl i com.pl

operator

lendon.pl

operator

pożyczka na 45 dni

Norbert:

w formularzu informacyjnym jest 30 dni podane jako przykład reprezentatywny. Na stronie głównej jak i w formularzu nie ma przykładu reprezentatywnego dla pożyczki bezpłatnej

operator

POŻYCZKA 3000 zł

KOSZT* 0 zł

DO SPŁATY 3000 zł

TERMIN SPŁATY 27.03.2020

RRSO* 0 %

Europejski arkusz informacyjny/RRSO

Norbert:

tak, właśnie to widzę ale zamiast 3000 jest 1000 zł a interesuje mnie przykład reprezentatywny dla 45 dni

operator

Reprezentatywny przykład dla pierwszej promocyjnej pożyczki przy założeniu terminowej spłaty: opłata rejestracyjna: 0,01 PLN (zwracana wnioskodawcy); całkowita kwota pożyczki 1500 PLN; umowa na 30 dni; oprocentowanie stałe w skali roku 0%; całkowity koszt pożyczki: 0 PLN; całkowita kwota do spłaty: 1500 PLN; Rzeczywista Roczna Stopa Oprocentowania (RRSO): 0%. Stan na dzień 01.03.2018.

operator

Proszę kliknąć w: „zobacz koszt pożyczki”

Norbert:

jak wspominałem interesuje mnie przykład reprezentatywny na 45 dni, te podany jest sprzed prawie 2 lat

operator

w tej kwestii nic się nie zmieniło od tego czasu

Norbert:

skąd tyle różnych przykładów reprezentatywnych? ten z 2018 jest najbardziej aktualny?

operator

tak

opuścił czat

Operator zakończył czat

— komunikaty końcowe o zakończeniu czatu pojawiły się natychmiast po odpowiedzi „tak” – zostałem przymusowo rozłączony tzn w języku potocznym komputerowców „wyrzucony”.

W mojej opinii irytacja jest w pełni uzasadniona. Błędy – 2 drobne ortograficzne i parę w formatowaniu wklejanego tekstu – popełnione przez operatora zostały poprawione.

Podsumujmy:

Mamy kilka różnych przykładów reprezentatywnych ale żaden nie dotyczył oferty na 45 dni, nie otrzymałem go na czacie, z którego ostatecznie zostałem wyrzucony. Jako potencjalny konsument nie mam po rozmowie na czacie żadnej odpowiedzi na moje pytania – na koniec dowiedziałem się, że przykład reprezentatywny z 2018 roku jest najbardziej aktualny, bardziej od tych, które wcześniej pokazano oraz które dostępne są na stronie www – tak to rozumiem.

Szybie zakończenie czatu przez operatora lub operatorkę, bo przedstawienie się było jednostronne bez odwzajemnienia, nie pozwoliło na inne pytania i podania powodu samych pytań. A powodem była konsolidacja informacji z powodu wielu rozbieżności w przekazie.

Telefon: +48 578 511 970

Pracowałem w bankach jak i w parabankach. Zajmowałem się zdobywaniem nowych klientów, utrzymywaniem obecnych. Potem też zajmowałem się windykacją. Znam te sposoby działania i wykorzystuje to w Faraon24.

Mój LinkedIn

- Pożyczka online w Kasie Stefczyka – czy warto? Porównanie z chwilówkami - 24 czerwca 2025

- Pożyczki na raty – które mają dużą przyznawalność? - 23 czerwca 2025

- Nowe pożyczki pozabankowe – gdzie szukać świeżych ofert? - 23 czerwca 2025