Ranking kredytów hipotecznych

Założenia symulacji kredytowej:

- kwota kredytu: 500 000 zł

- okres kredytowanie: 20 lat

- rodzaj oprocentowania: zmienne

- wkład własny: 20%

Który w grudniu 2025 kredyt hipoteczny będzie najtańszy? Wybrałem do Faraon24 te banki, których oferty można określić mianem najtańszych. Zwróć szczególną uwagę na wymagania banku, które pozwalają obniżać koszty - banki proponują lepsze warunki kredytowe przy spełnieniu dodatkowych warunków i dla różnych grup docelowych (np. różnych zawodów). W rankingu też banki spółdzielcze ponieważ niektóre mają warunki znacznie lepsze od znanych banków. Dla symulacji przyjęta została kwota 500 000 zł.

| Bank | Miesięczna rata | Marża bankowa | Prowizja za udzielenie | RRSO | |

|---|---|---|---|---|---|

1. Bank Spółdzielczy w Jabłonce (Małopolska)

|

2 998 zł | 0,57% | 0,5% | 5,38% | |

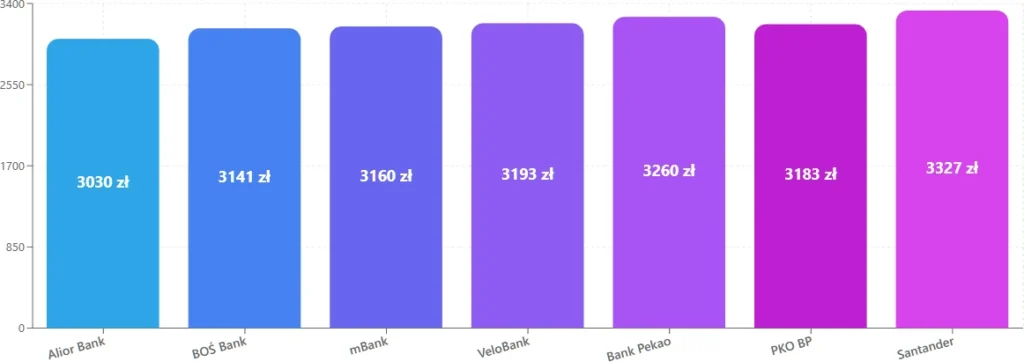

2. Alior Bank "Własne M dla służb mundurowych"

|

3 030 zł | 1,80% | 0% | 6,86% | Bezpłatna pomoc Expander |

3. BOŚ Bank Oferta promocyjna

|

3 141 zł | 2,40% | 0% | 7,37% | Bezpłatna pomoc Lendi |

4. mBank "Od dziś u siebie - edycja 2"

|

3 160 zł | 2,20% | 0% | 7,29% | Bezpłatna pomoc Expander |

5. VeloBank "VeloDom dla profesjonalistów"

|

3 193 zł | 2,30% | 0% | 7,15% | Zapytaj o kredyt VeloBank |

6. Bank Pekao Oferta bez CPI/1,95%

|

3 260 zł | 1,95% | 0% | 7,70% | Zapytaj o kredyt Pekao Bank |

7. PKO Bank Polski "Własny Kąt Hipoteczny"

|

3 183 zł | 2,27% | 0% | 8,21% | Zapytaj o kredyt PKO BP |

8. Santander Bank "Kredyt mieszkaniowy - Select"

|

3 327 zł | 2,70% | 0% | 7,79% | |

|

9. Bank Spółdzielczy w Kołaczycach (Podkarpacie)

|

b.d. | 1,80% | 0% | 6,89% |

Mnogość kalkulatorów, porównywarek, różnorakich rankingów – to sprawia, że skuteczne porównanie jest trudne. W Faraon24 kredyty hipoteczne są tak opisane aby każdy wiedział jakiej grupy docelowej dotyczy oferta i jakie są wymagania banku.

Miejsce 1. Bank Spółdzielczy w Jabłonce (Małopolska) - jeśli mieszkasz lub wykonujesz działalność gospodarczą w woj. małoposkim to jest to praktycznie najtańszy kredyt mieszkaniowy na rynku - RRSO ma najniższy poziom 5,38%!. Nie jest dostępny dla wszystkich ponieważ oferta skierowana do mieszkańców Małopolski - to bank lokalny z punktem w Jabłonce. Banki Spółdzielcze są pomijane w innych rankingach - nie płacą prowizji autorom rankingów i przez to ich w ogóle nie pokazują - to błąd. Bez wielkich dodatkowych warunków BS w Jabłonce ma w suchych liczbach najtańszy kredyt mieszkaniowy - popiera to też marża rekordowo niska 0,57%.

Miejsce 2. to najtańszy* Alior Bank z ofertą dla służb mundurowych (nazwa: "Własne M dla służb mundurowych") gdzie za 500 000 zł mamy ratę 3 030 zł co przekłada się w 20 letnim okresie na koszty wyrażone w RRSO na poziomie 6,86%. *Najtańszy spośród standardowych - najtańszy w liczbach jest Bank Spółdzielczy w Jabłonce (miejsce 8 obecnie z powodu lokalizacji czyli mniejszej dostępności)

Miejsce 3. obejmuje BOŚ Bank - dzięki promocji kredyt 0,5 mln zł na 20 lat wymaga raty 3141 zł miesięcznie. Mamy też istotnie wyższą marżę bankową niż a Alior Bank "Własne M dla służb mundurowych" co przekłada się na RRSO 7,37%.

Miejsce 4. zasłużone dla kredytu hipotecznego mBank – ale uwaga: trzeba być klientem z segmentu Intensive przez 5 lat czyli minimalne comiesięczne wpływy na mKonto MIN 10 000 zł lub 100 000 zł posiadanych depozytów lub inwestycji. Spełniając te wymagania to hipoteczny 500 tys. zł może mieć ratę miesięczną na poziomie 3 160 zł.

Miejsce 5. VeloBank i jego VeloDom dla profesjonalistów – osoby wykonujące zawody z branży medycznej, prawniczej, też tłumacze przysięgli, architekci, sektor finansowy, branża IT – to oni są grupą do celową tańszego kredytu – rata wg symulacji za 0,5 mln zł to tutaj 3 193 zł miesięcznie.

Miejsce 6. Bank Pekao obejmuje dzięki braku CPI czyli bez ubezpieczenia spłaty kredytu. Dzięki temu pożyczone pół miliona złotych przekuwa się w comiesięczną ratę 3 260 zł co już jest skokiem ponad 200 zł ponad najtańszy Alior Bank ale nie mamy tutaj wymagań zawodowych a typowe produkty dodatkowe jak karta kredytowa i ubezpieczenie nieruchomości z oferty Pekao.

Miejsce 7. dla PKO Banku Polskiego i jego „Własnego Kątowi Hipotecznemu” z marżą wyższą niż konkurencja bo 2,27% ale z ratą na poziomie 3 183 zł przy kredycie 500 000 zł.

Miejsce 8. to musiał być Santander i jego „Select” - wymagania nie są wielkie, bardziej typowe bo 7500 zł wpływów miesięcznych, karta kredytowa z niskim obrotem 500 zł miesięcznie plus dwa ubezpieczenia Lokum Comfort i Spokojna Hipoteka. Bez dodatkowych wymagań zawodowych jak w Alior Banku i w VeloBank.

Miejsce 9. Bank Spółdzielczy w Kołaczycach (Podkarpacie) - oferta bez dodatkowych warunków, bez karty kredytowej a nawet możliwość odstąpienia od wyceny nieruchomości. Marżę mamy 1,80%, prowizję 0% i WIBOR 3M. Dzięki braku cross sellingu (dodatkowe produkty) RRSO mamy podane 6,89% i to jest wynik prawie identyczny z ofertą Alior Bank skierowaną wyłącznie do służm mundurowych - w BS Kołaczyce nie ma takiego wymogu. By skorzystać z oferty należy mieszkać lub prowadzić działalność gospodarczą w woj. podkarpackim, powiecie Gorlickim lub powiecie Tarnowskim

Jak widać miejsca nie są ułożone według wysokości raty ale są bardzo zbliżone do takiego układu. Kierując się tylko wysokością raty i RRSO pomijamy wiele kluczowych aspektów kredytu takich jak spełnianie wymagań w określonym czasie, dodatkowe produkty (często Tobie niepotrzebne), konieczność korzystania z karty kredytowej (to czasem może kończyć się jak chwilówka – będzie drogo).

Banki Spółdzielcze też udzielają kredytów hipotecznych dlatego te najciekawsze oferty będą się pojawiać w rankingu.

Stabilne zatrudnienie w zawodach pożytku publicznego jakimi są służby mundurowe (Policja, Wojsko, SOP, Straż Graniczna, PSP, Służba Więzienna i inne) jest mile widziane przez banki. Alior Bank szczególnie to promuje i właśnie dlatego "Własne M dla służb mundurowych" jest musi zajmować tak wysokie miejsce w rankingu.

Marża bankowa 1,80%

Prowizja za udzielenie 0%

Wcześniejsza spłata bezpłatnie

Wymagania

Konto + wpływ wynagrodzenia

Karta debetowa (min. 300 zł transakcji/m-c)

Bankowość mobilna

Ubezpieczenie na życie (2,85% na 5 lat)

Poza korzystną ofertą promocyjną BOŚ Bank tańsze kredyty serwuje też pracownikom sektora finansowego obniżając marżę o 0,50 p.p. i prowizję do 0,75%. Mniej oczywisty bank przy pierwszych poszukiwaniach potrafiący zaskoczyć relatywnie niskimi kosztami. Warto podkreślić, że MAX okres kredytowania hipotecznego w tym banku to 35 lat.

Marża bankowa 2,14%

Prowizja za udzielenie 0%

Wcześniejsza spłata do 3% (przez pierwsze 36 mmiesięcy)

Wymagania

konto z wpływem min. 6 tys. zł w (wysokość określona w umowie)przez 8 lat

Status klienta aktywnego

Jeśli jesteśmy już klientami mBank przez MIN 6 miesięcy to jeszcze dodatkowo mamy obniżoną marżę o 0,10 p.p. Niski wkład własny na poziomie 10% też jest akceptowalny.

Marża bankowa 2,20%

Prowizja za udzielenie 0%

Wcześniejsza spłata 2% (przez pierwsze 3 lata)

Wymagania Segment Intensive przez 5 lat

VeloBank promuje osoby wykonujące określone zawody medyczne, prawnicze, tłumacze, architekci, sektor finansowy, branża IT. Spełniając warunek "profesjonalizmu" mamy uproszczoną procedurę i specjalne warunki - jest po prostu taniej. Podobnie jak Alior Bank preferuje służby mundurowe a BOŚ Bank stricte zawody z branży finansowej - to VeloDom kumuluje to wszystko pod szyldem profesjonalistów.

Marża bankowa 2,30%

Prowizja za udzielenie 0%

Wcześniejsza spłata bezpłatnie

Wymagania

Wykonywanie zawodu we wskazanym sektorze

Konto + wpływ 3000 zł przez 5 lat

Bankowość elektroniczna

Ubezpieczenie "VeloBezpieczny" (min. 5 lat)

Max wiek przy spłacie: 75 lat

CPI to ubezpieczenie spłaty kredytu a dzięki jego braku możemy mieć niższe koszty. Za każdym razem kiedy mamy możliwość nie zawierania umowy ubezpieczenia a bank na to "nalega" to jej nie zawierajmy jeśli nie ma żadnych przesłanek do użyteczności tego ubezpieczenia. Ubezpieczenie to zwyczajowo dodatkowy zysk dla instytucji finansowej a klienci bardzo nie często z nich korzystają.

Marża bankowa 1,95%

Prowizja za udzielenie 0%

Wcześniejsza spłata do 3% (pierwsze 36 m-cy)

Wymagania

Konto + karta debetowa + wpływ min. 3000 zł

Aplikacja Pekao24

Karta kredytowa z Żubrem przez 5 lat

Ubezpieczenie nieruchomości z oferty banku

Zgoda marketingowa

Marża bankowa 2,27%

Prowizja za udzielenie 0%

Wcześniejsza spłata bezpłatnie

Wymagania

Klient wewnętrzny (konto od min. 6 m-cy)

Konto + wpływy min. 3 tys. zł

Nowa karta kredytowa

Ubezpieczenie na życie z oferty banku

Lokal poza Warszawą

Zgoda marketingowa

Marża bankowa 2,70%

Prowizja za udzielenie 0%

Wcześniejsza spłata 1% pow. 50% (pierwsze 36 miesięcy)

Wymagania

Klient Select

Konto od minimum 4 miesięcy + wpływy minimum 7500 zł / miesięcznie

Karta kredytowa z obrotem min. 500 zł / miesiąc

Ubezpieczenie nieruchomości Lokum Comfort

Ubezpieczenie "Spokojna Hipoteka"

Marża bankowa 0,57%

Prowizja za udzielenie 0,5%

Wcześniejsza spłata 3% (pierwsze 36 miesięcy)

Wymagania

Otwarcie konta

Ubezpieczenie nieruchomości Lokum

Tak, jest możliwy taki kredyt dzięki programowi rządowemu RKM – Rodzinny Kredyt Mieszkaniowy. Dokładne szczegóły i wymagania tego programu znajdują się na na stronie Ministerstwa Rozwoju i Technologii: https://www.gov.pl/web/rozwoj-technologia/mieszkanie-bez-wkladu-wlasnego2

To nie zawsze najniższe RRSO – w większości przypadków można się tym kierować i błędu nie popełnimy ale przy bardziej złożonych sytuacjach w grę wchodzić mogą dodatkowe aspekty jak:

W perspektywie czasu może okazać się, że wybrany najtańszy kredyt będzie o wiele droższy niż ten, który na początku wydawał się droższy. Dlatego dokładne zapoznanie się z oferta banku dla naszej charakterystyki jest bardzo ważne – ważne dla naszych pieniędzy.

Faktem jest, że dokładnie wszystkie porównywarki i kalkulatory podają dane ogólne, ich wyliczenia są przybliżone a dane są brane z ofert najtańszych obwarowanych szeregiem warunków, o których się nie wspomina.

Spodziewajcie się, że przy spotkaniu w banku lub u doradcy kredytowego kiedy będziecie mieli przedstawianą ofertę – to praktycznie nic się nie będzie zgadzało z tym co zobaczyliście w rankingach. Dlaczego? Bo one operują na danych ogólnych, często zaniżonych, często przesuwa się na górę rankingów kredyty, za które otrzymuje się wyższe prowizje. Kiedy bank przygotowuje ofertę to wykonuje wyliczenie pod danego klienta – jego zdolność kredytową, jego formę i sektor zatrudnienia, historię z danym bankiem. Rankingi tego nie uwzględniają przez co ich funkcja jest czysto orientacyjna.

To tekstowo najobszerniejszy ranking, jest tam bardzo wiele przydatnych informacji ale by wszystko dokładnie zrozumieć należało by mieć już bardziej fachową wiedzę. Przekopywanie się przez tony danych i opisów by zrozumieć ranking i oferty jest czasochłonne i może powodować frustrację. W Faraon24 jest mniej informacji bo staramy się by wszystko było faktycznie przydatne bez wprowadzania dodatkowego chaosu informacyjnego. Np. miałem spory problem z Pekao ponieważ na stronach banku przy kredycie bez CPI mam 0% prowizji a w rzeczonym rankingu mam podaną kwotę prowizji. Plusem jest, że przygotowywują filmy na YT objaśniając ranking - to istotna przewaga nad Money, Bankier, Notus czy też Lendi oraz Faraon24.

Ilekroć sprawdzam ten ranking to mam kakofonię informacyjną, trudno potwierdzić dane tam pokazywane w bankach. Prezentowane wartości RRSO nawet się nie zmieniają kiedy zmieniamy parametru kredytu – tak jakby była to stała co mocno utrudnia porównywanie ofert. W Faraon24 kiedy jest podawana wartość RRSO to jest do konkretnych parametrów kredytu (tylko w niektórych rankingach pożyczkowych stosujemy „od - do”.

Tutaj podobnie jak w Money mamy kakofonię informacyjną ale chociaż przy RRSO mamy dopisek „od”. Kiedy wchodzimy w ranking najpierw widzimy 3 oferty sponsorowane ale nie rzuca się to w oczy ponieważ wygląda to jak główny ranking a ten jest jeszcze pod spodem. W Faraon24 od razu jest widoczny ranking ofert z nazwami konkretnych kredytów a nie ogólnie o produkcie.

Tu przynajmniej RRSO się zmienia wraz ze zmianą parametrów kredytowych – ale prezentowane wartości są niższe niżeli dane wprost z banków. Przygotowując ranking dla Faraon24 nie mogłem skorelować absolutnie żadnych danych z Notus z danymi podawanymi przez banki – blisko ale nie da się na tym polegać.

Biorąc pod uwagę zastrzeżenia do innych rankingów (Iwuć, Money, Bankier, Notus) unikałem podawania rzeczy niepotrzebnych mogących powodować dodatkowe zamieszanie. Oferty są opisane prosto, jasno. Starałem się by było wiadomo jakiej grupy docelowej dotyczą. Wszelkie uwagi, propozycje, błędy można zgłaszać bezpośrednio na adres mailowy straus@faraon24.pl