Opisywana firma reklamuje swój produkt finansowy hasłem „porządna pożyczka” – zdecydowaliśmy się sprawdzić na ile ten slogan pozostaje zgodny z rzeczywistością. W tym wpisie znajdziesz podstawowe dane pożyczkodawcy, poznasz opinię o mocnych i słabych stronach oferty oraz sprawdzisz opłacalność kredytu proponowanego przez tego pożyczkodawcę. Przeanalizowaliśmy pięć przykładowych kwot z uwzględnieniem dwóch okresów spłaty – pierwszy wynosi 24 miesiące a drugi 36 miesięcy.

Dane pożyczkodawcy

Funkcję administratora danych osobowych spełnia podmiot o nazwie TAKTO Spółka z ograniczoną odpowiedzialnością spółka jawna z siedzibą we Wrocławiu przy ul. Braniborskiej 58-68 (KRS 0000496101, REGON 020114060). Nie stosujemy skrótu sp. z o. o. ponieważ stanowi on fragment nazwy przedsiębiorstwa, które zostało zarejestrowane 31 stycznia 2014 roku. Forma organizacji prawnej podmiotu to spółka jawna. W bazie danych Krajowego Rejestru Sądowego znajdziemy trzy inne firmy zlokalizowane pod tym samym adresem – TAKTO sp. z o. o. (KRS: 0000446247), TAKTO spółka z ograniczoną odpowiedzialnością (spółka komandytowo-akcyjna, KRS: 0000467287) oraz INVEST TAKTO (spółka komandytowo-akcyjna).

Wszystkie wymienione wyżej podmioty łączy wspólny mianownik: należą one do jednej z największych firm windykacyjnych działających na terenie Polski. Grupa ULTIMO na przestrzeni ponad 13 lat działalności obsługiwała zadłużenie rzędu 10 mld zł wygenerowane przez 2,4 mln konsumentów. Ponad 3,3 mln przeprowadzonych spraw świadczy o rozmiarach przedsięwzięcia, które w 2010 roku otrzymało licencję Komisji Nadzoru Finansowego dającą umocowanie do zarządzania tzw. wierzytelnościami sekrutyzowanymi. Od 2014 roku Grupa ULTIMO wchodzi w skład międzynarodowego konsorcjum finansowego B2Holding z siedzibą w Norwegii.

W świetle powyższych informacji nie sposób mieć jakichkolwiek zastrzeżeń do wiarygodności pożyczkodawcy. TAKTO stanowi gałąź renomowanej instytucji finansowej, dlatego należy założyć, że będzie dbać o wysokie standardy w kwestii relacji firma-klient. Z drugiej strony rzetelność nakazuje podkreślić, że na stronie pożyczkodawcy nie odnajdziemy bezpośredniej informacji o przynależności marki do Grupy ULTIMO. W zamian otrzymujemy sztampowe zapewnienia o tym, że zespół 40 profesjonalistów czyni od 2012 roku wszystko co w jego mocy, by pomagać klientom w ich potrzebach finansowych. Każde przedsiębiorstwo ma pełne prawo do niezależnego budowania swojego wizerunku – taka strategia sprawdza się w przypadku, gdy konsumenci mogą zostać podświadomie zniechęceni faktem, że pożyczają pieniądze od spółki-córki podlegającej firmie, która gromadzi środki w oparciu o zarządzanie wierzytelnościami.

Opinia o produkcie – zalety i wady

Podstawowym atutem oferty jest stosunkowo wysoka kwota, która jest dostępna dla klienta: wynosi ona nawet 10000 zł. Termin spłaty wyróżnia się elastycznością – klient sam ustala ile czasu potrzebuje na zwrot należności wybierając okres od 6 do 36 miesięcy. Firma daje konsumentom wybór: procedurę można sfinalizować przy pomocy telefonu i internetu (wykonując przelew weryfikacyjny) bądź podpisując umowę dostarczoną pod wskazany adres przez kuriera. Takie rozwiązanie powinno być standardem, jednak nie każdy pożyczkodawca jest skłonny wysłać kuriera na swój koszt. Znacznie bardziej istotna zaleta tej oferty ma związek z tym, że firma akceptuje różne źródła dochodu, a pozytywna decyzja może zostać wydana nawet na podstawie deklarowanej, nieudokumentowanej kwoty. Rozpatrzenie wniosku następuje szybko; procedura analizy wiarygodności klienta może zostać ukończona nawet w przeciągu godziny.

Nie sposób jednak nie wspomnieć o słabych stronach propozycji przygotowanej przez TAKTO – nie umniejszając w niczym korzyści płynących z wybrania właśnie tej firmy. Rzeczywista roczna stopa oprocentowania na poziomie 140,71% nie pozwala określić tej oferty jako atrakcyjnej finansowo; ten zarzut dotyczy zresztą całego sektora pozabankowego. To zrozumiałe, że firma narzuca wyższe opłaty – w końcu zazwyczaj pracuje z klientem odrzuconym przez konwencjonalne banki. Wystarczy jednak porównać ile kosztuje pozyskanie gotówki od TAKTO a ile od BNP BGŻ Paribas.

Wymagania i dokumenty

Oferta została skierowana do osób w wieku od 18 do 75 lat, które nie mają aktualnie zajęć komorniczych i adnotacji o niespłacanych zobowiązaniach finansowych w BIK lub BIG. Dodatkowy wymóg dotyczy minimalnego wynagrodzenia, które musi wynosić co najmniej 500 zł netto. Nie jest to wysoka kwota, co oznacza, że nawet licealista lub student podejmujący pracę dorywczą może liczyć na otrzymanie środków. Najważniejsza informacja dotycząca źródeł dochodu: jeżeli klient posiada ich klika, istnieje możliwość uznania wszystkich. Informacje dotyczące dokumentów potrzebnych kredytodawcy do podjęcia decyzji prezentujemy w poniższej tabeli – z uwagi na ilość potencjalnych kombinacji:

| Źródło dochodu | Zestaw I | Zestaw II | Zestaw III |

| Umowa o pracę | Zaświadczenie o zatrudnieniu i zarobkach | Umowa o pracę Potwierdzenie przelewu wynagrodzenia | Umowa o pracę Druk RMUA lub pasek płacowy |

|---|---|---|---|

| Umowa zlecenie / o dzieło | Zaświadczenie z firmy zatrudniającej o średnich zarobkach | Zawarte umowy Potwierdzenie wpływu wynagrodzenia na konto bankowe | Zawarte umowy Druk RMUA lub pasek płacowy |

| Działalność gospodarcza – zasady ogólne | Wyciąg z KPiR z rozbiciem na poszczególne miesiące | Potwierdzenie opłacanie składek ZUS za ostatnie 3 miesiące Potwierdzenie opłacenia zaliczki na podatek dochodowy za ostatnie 3 miesiące | Nie dotyczy |

| Działalność gospodarcza – ryczałt | Ewidencja przychodów za ostatnie 3 miesiące Potwierdzenie opłacania zaliczki na podatek dochodowy | Nie dotyczy | Nie dotyczy |

| Działalność gospodarcza – karta podatkowa | Aktualny druk karty podatkowej | Nie dotyczy | Nie dotyczy |

| Kontrakt | Kopia kontraktu Potwierdzenie wpływu wynagrodzenia na konto bankowe | Zaświadczenie od podmiotu, z którym podpisany jest kontrakt | Nie dotyczy |

| Rolnik | Aktualny nakaz płatniczy | Zaświadczenie o dochodowości z Urzędu Miasta lub Gminy | Aktualny nakaz płatniczy Decyzja o przyznaniu dopłat bezpośrednich z ARiMR |

| Produkcja rolna | Nakaz płatniczy 6 ostatnich faktur z punktu skupu | Nakaz płatniczy Umowa kontraktacyjna 3 ostatnie faktury z punktu skupu | Nie dotyczy |

| Emerytura | Zaświadczenie o waloryzacji świadczenia | Zaświadczenie o okresie i wysokości świadczenia | Ostatni odcinek pocztowy emerytury lub bankowe potwierdzenie wpływu emerytury za ostatni miesiąc |

| Renta | Zaświadczenie o waloryzacji świadczenia | Zaświadczenie o okresie i wysokości świadczenia | Legitymacja rencisty Odcinek pocztowy rencisty |

| Zasiłek / świadczenie | Decyzja o przyznaniu zasiłku lub świadczenie | Decyzja o waloryzacji zasiłku | Nie dotyczy |

| Alimenty | Potwierdzenie wypłaty z Funduszu Alimentacyjnego | Wyrok sądu w sprawie przyznania alimentów | Nie dotyczy |

Warunki finansowe – sprawdzamy jakie jest oprocentowanie i prowizja

Zgodnie z tabelą opłat udostępnioną przez pożyczkodawcę stopa oprocentowania jest stała i wynosi 8% w skali roku. Odsetki karne wynoszą 10% (czterokrotność stopy lombardowej NBP) i mogą być naliczane w przypadku zalegania z płatnością. Oprocentowanie ma jednak znikomy udział w całkowitym koszcie udzielanego kredytu – znacznie większa część kosztów wynika z tzw. opłaty prowizyjnej. W reprezentatywnym przykładzie wynosi ona ponad 84% kwoty pożyczki. Rzecz jasna – spłata prowizji nie następuje jednorazowo, lecz zostaje rozłożona na raty powiększając kwotę odsetek. Postanowiliśmy sprawdzić jak bardzo długość okresu spłaty wpływa na wysokość łącznej kwoty do zwrotu.

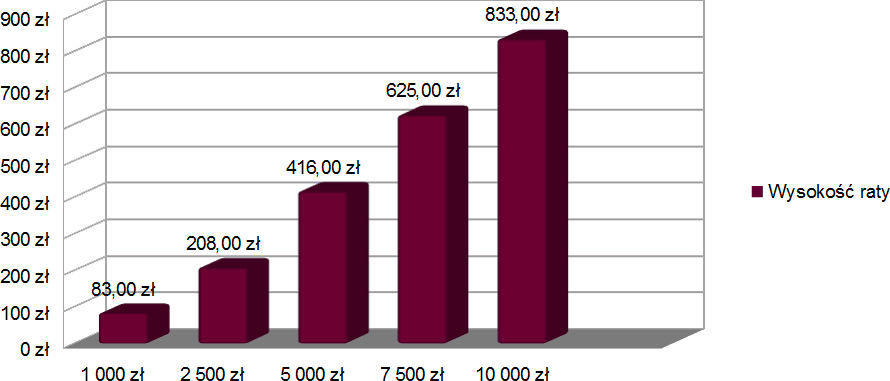

W pierwszym przykładzie posłużyliśmy się okresem spłaty wynoszącym 24 miesiące. Oto jak przedstawia się wysokość miesięcznej raty dla wytypowanych przez nas kwot:

| Kwota pożyczki | Wysokość raty | Suma spłat |

|---|---|---|

| 1000 zł | 83 zł | 1992 zł |

| 2500 zł | 208 zł | 4992 zł |

| 5000 zł | 416 zł | 9984 zł |

| 7500 zł | 625 zł | 15000 zł |

| 10000 zł | 833 zł | 19992 zł |

Zacznijmy od niskiej kwoty – pożyczając 1000 zł na 24 miesiące łącznie spłacamy 1992 zł rozłożone na raty w wysokości 83 zł każda. Dla 2500 zł rata wyniesie 208 zł, a suma spłat sięgnie 4992 zł. Często wybierana kwota 5000 zł oznacza ratę rzędu 416 zł i sumę spłat zamykającą się 9984 zł. Przy kwocie 7500 zł rata wzrasta do 625 zł a suma spłat wyniesie dokładnie 15000 zł. Jeżeli zostanie nam przyznana kwota w wysokości 10000 zł rata wyniesie 833 zł a suma spłat 19992 zł. Rachunek jest prosty – przy liczbie rat równej 24 spłacamy dwukrotnie więcej niż otrzymujemy od wierzyciela. Stopa zwrotu z inwestycji w pożyczkę wynosi zatem nieomal 100%, nawet przy założeniu, że będzie ona terminowo spłacana. Poniżej zamieszczamy wykres ilustrujący przyrost wysokości miesięcznej raty przy 24-miesięcznym terminie spłaty:

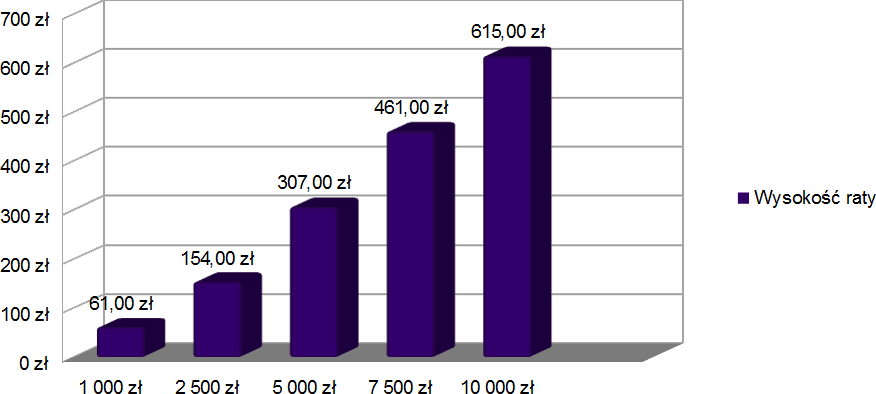

W poniższej tabeli zawarliśmy identyczne kwoty podstawowe – zmianie uległa wysokość raty i suma spłat przypisana do każdego przykładu, ponieważ w tym przypadku zakładany okres spłaty wynosi 36 miesięcy:

| Kwota pożyczki | Wysokość raty | Suma spłat |

| 1000 zł | 61 zł | 2196 zł |

| 2500 zł | 154 zł | 5544 zł |

| 5000 zł | 307 zł | 11052 zł |

| 7500 zł | 461 zł | 16596 zł |

| 10000 zł | 615 zł | 22140 zł |

Najniższa kwota uwzględniona w zestawieniu (1000 zł) koreluje z ratą w wysokości 61 zł, co przekłada się na sumę spłat równą 2196 zł. Dla 2500 zł rata wzrasta do 154 zł a suma spłat zmienia się na 5544 zł. Przy kredytowanej kwocie równej 5000 zł rata wyniesie 307 zł – klient zwraca łącznie 11052 zł. W przypadku kwoty bazowej wynoszącej 7500 zł comiesięczna spłata to koszt rzędu 461 zł, a zwracana suma wyniesie w tym przykładzie 16596 zł. Z maksymalną kwotą 10000 zł wiąże się miesięczna spłata 615 zł. Po pomnożeniu jej przez 36 miesięcy otrzymujemy 22140 zł. Jeżeli odniesiemy te wartości do otrzymanych w poprzednim przykładzie zauważymy, że średni przyrost kosztu kredytu w perspektywie wydłużenia spłaty o 12 miesięcy wynosi około 20%. Załączony wykres przedstawia wysokości rat przypisane do odpowiadających im kwot:

Opłaty za windykację wewnętrzną i pozostałe czynności

Naliczanie opłat za zaleganie z uregulowaniem należności stanowi standard w branży finansowej rozpatrywanej jako całość – zarówno banki jak i firmy pożyczkowe prezentują podobne podejście do tej kwestii. Każde finansowe „potknięcie” klienta wiąże się z obciążeniem go opłatą dodatkową, której wysokość reguluje tabela opłat i prowizji. Podstawowym kryterium uczciwości firmy pozabankowej jest rzetelne informowanie o tego typu opłatach – TAKTO spełnia ten warunek, dzięki czemu możemy przedstawić czytelnikom pełne zestawienie ewentualnych kosztów dodatkowych czynności nieobjętych opłatą przygotowawczą:

| Czynność | Stawka |

| Odsetki karne (od przeterminowanego długu) | 10,00% w skali roku |

| Sporządzenie i wysłanie monitu (list zwykły) | 15,00 zł |

| Sporządzenie i wysłanie monitu (SMS) | 3,00 zł |

| Sporządzenie i wysłanie listu poleconego | 7,50 zł |

| Sporządzenie aneksu do umowy | 20,00 zł |

| Sporządzenie informacji o spłacie | 20,00 zł |

| Koszt czynności windykacji w terenie | 40,00 zł |

Przy wszystkich stawkach wymienionych w tabeli (poza odsetkami karnymi) widnieje adnotacja „jednorazowo” – powstaje jednak pytanie o faktyczny sens tego sformułowania: czy oznacza ono, że każda z opłat może zostać naliczona tylko jednokrotnie, czy np. istnieje możliwość trzykrotnego odwiedzenie dłużnika przez windykatora co spowoduje naliczenie opłaty w wysokości 120,00 zł (3 razy 40,00 zł)? Z perspektywy dłużnika różnica może być znacząca.

Podsumowanie

Znalezienie odpowiedniej oferty pożyczki ratalnej może nastręczać poważnych trudności – im mniejsze wymagania wobec klienta ustanawia firma, tym większe koszty ponosi konsument – tu na pewno pomoże zestawienie pożyczek ratalnych i chwilówek na raty Faraon24. Osoba, która spotkała się z decyzją odmowną wydaną przez szereg instytucji bankowych zazwyczaj kieruje swoje kroki ku alternatywnym pożyczkodawcom. W takiej sytuacji podstawowym kryterium wyboru powinna być wysokość rzeczywistej rocznej stopy oprocentowania. O ile w przypadku chwilówek nie ma ona kluczowego znaczenia (bardziej liczy się szybkość i przyznawalność niż oszczędność rzędu kilku lub kilkunastu złotych), o tyle w kontekście zobowiązań spłacanych w ratach RRSO nabiera kluczowego znaczenia. W odniesieniu do propozycji przygotowanej przez TAKTO reprezentatywny wskaźnik sięga 140,71% – to blisko siedmiokrotnie więcej niż w przypadku analogicznego produktu iGotówka od BNP BGŻ Paribas, dla którego RRSO nie przekracza granicy 20,00%. Nie żyjemy jednak w alternatywnej rzeczywistości, w której każdy konsument może w dowolnej chwili otrzymać fundusze od banku – zdarzają się sytuacje, gdy skorzystanie z pozabankowych usług finansowych okazuje się konieczne. Następuje wtedy zmiana optyki, co uwydatnia atuty oferty TAKTO – honorowanie różnych źródeł dochodu i elastyczność w ocenianiu zdolności kredytowej to kluczowa zaleta recenzowanego produktu.

Od 2005 roku zajmuję się finansami. Pracowałem w bankach i instytucjach pożyczkowych.

Z zawodu jestem programistą i przez wiele lat pracy udało mi się skutecznie wdrożyć wiele moich systemów w bankach, administracji państwowej oraz w prywatnych przedsiębiorstwach i korporacjach.

Przed branżą finansową zajmowałem się wywiadem gospodarczym, zabezpieczeniami informacji cyfrowych i mienia oraz biometrią. Łączę to wszystko jako informatyk śledczy na polu instytucji finansowych.

Nie do końca wiadomo jakie są w ogóle koszty takto pożyczek.