Ten wpis został poświęcony firmie, która oferuje pożyczki pod marką Szybka Gotówka. W przejrzysty sposób przybliżamy wymagania wobec klientów, a także warunki, na jakich przyznawane są pożyczki. Zapisy umowy ramowej zostały poddane dokładnej analizie, co pozwoliło na sporządzenie szczegółowego zestawienia kosztów, prowizji, oprocentowania i dodatkowych opłat. Na tej podstawie można wnioskować o warunkach finansowych usług, świadczonych przez firmę. Aby dowiedzieć się, jak Szybka Gotówka wypadła na tle konkurencji – czytaj dalej.

O firmie – podstawowe informacje

Strona internetowa należy do firmy Szybka Gotówka sp. z o. o. (KRS: 0000461830; REGON: 146670865; NIP: 5252554232, adres: ul. Świętokrzyska 30/63, 00-116 Warszawa). Funkcję prezesa zarządu pełni pan Łukasz, a wszystkie udziały należą do Compare Group Limited, zarejestrowanej na Cyprze pod numerem HE281871 dnia 16 lutego 2011 roku. (Źródło: i-cyprus.com). Data rejestracji spółki w Krajowym Rejestrze Sądowym KRS to 11 maja 2013 roku. Poniższy fragment wyciągu z KRS informuje o przedmiocie działalności firmy:

Forma działalności nie odbiega zatem od standardów, obowiązujących w branży – polega na przyznawaniu krótkoterminowych kredytów w oparciu o weryfikację wiarygodności klienta na podstawie informacji, zawartych we wniosku i w bazach danych. Szybka Gotówka nie posiada stacjonarnych punktów obsługi – cała procedura odbywa się wyłącznie na płaszczyźnie Internetu, co pozwala skrócić czas oczekiwania na decyzję do 15 minut.

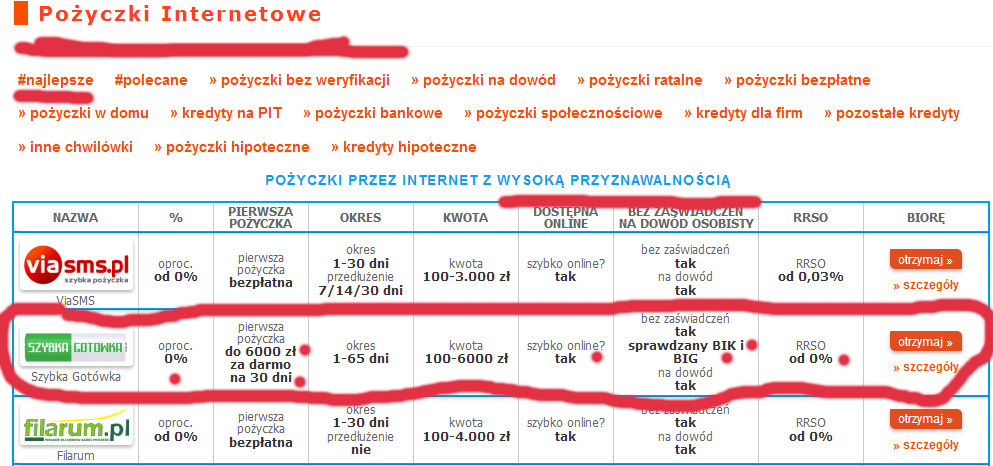

Dostępna kwota zawiera się w przedziale od 100 zł do 3000 zł, które pozostają do dyspozycji pożyczkobiorcy przez okres od 1 dnia do 30 dni. Po upływie tego terminu należy bezzwłocznie zwrócić kwotę bazową, powiększoną o prowizję – warunki transakcji są przejrzyste.

Wszystkie te elementy składają się na klasyczną chwilówkę, jakich wiele na rynku – wyróżnia się ona jedynie chwytliwą nazwą z akcentem na szybkość, czyli bardzo pożądaną przez klientów cechą produktu.

Zasady promocji również nie pozwalają umieścić tej oferty wśród wiodących usługodawców – firma rezygnuje z prowizji tylko wtedy, gdy nowy klient wnioskuję o kwotę 100 zł; dla porównania, Vivus w analogicznym przypadku jest gotów przyznać nawet do 1600 zł, czyli szesnastokrotnie większą sumę.

Wymagania wobec klienta i weryfikacja

Wydanie decyzji w przeciągu 15 minut nie byłoby możliwe bez natychmiastowej weryfikacji konsumenta w bazach danych – wypełniając wniosek, zgadzamy się na wysłanie przez firmę zapytań do Biura Informacji Kredytowej BIK S.A. z siedzibą w Warszawie i Krajowego Rejestru Długów KRD Biura Informacji Gospodarczej BIG S.A. z siedzibą we Wrocławiu.

Na marginesie – niemal każde zapytanie jest odnotowywane w raporcie – niezależnie od tego, czy wydana decyzja będzie pozytywna czy negatywna. Wszelkie zaległości w spłacie poprzednich zobowiązań automatycznie zmniejszają szanse na przyznanie środków. Nic nie stoi jednak na przeszkodzie, by ubiegać się o pożyczkę pomimo istnienia innych zobowiązań finansowych – o ile odsetki lub raty są regularnie opłacane. Szybka Gotówka wyróżnia się tym, że przyjęty przez nią minimalny wiek klienta wynosi tylko 18 lat – powszechną praktyką w branży jest ustalanie tego pułapu na poziomie 20 lub więcej lat. Docelowa grupa odbiorców została jednak znacznie zawężona poprzez wymóg posiadania stałego dochodu – jego źródło ma drugorzędne znaczenie, liczy się przede wszystkim regularne wpływanie środków na konto bankowe. Posiadanie indywidualnego rachunku oszczędnościowo-rozliczeniowego to kolejny z wymogów; na koniec należy dodać, że oferta jest adresowana tylko i wyłącznie dla osób, posiadających polskie obywatelstwo.

Formularz aplikacyjny

Na podstawie kształtu tego narzędzia można wnioskować o regułach, którymi kieruje się firma podczas analizy wniosku. Tu nie ma miejsca na przypadkowe pytania – każde z nich ma swój bardziej lub mniej oczywisty cel. Pierwsza część formularza zawiera standardowe pytania dotyczące danych osobowych: o PESEL, numer dowodu osobistego, a także wykształcenie i stan cywilny. Dwie ostatnie informacje są powszechnie wykorzystywane jako zmienne w analizie ryzyka. Kolejna część dotyczy danych adresowych – przy tej okazji Szybka Pożyczka ustala status mieszkaniowy, który również wpływa na ostateczną ocenę wniosku. Z rozwijanego menu należy wybrać jedną z następujących opcji:

- Właściciel

- Najemca (lokal umeblowany lub nieumeblowany)

- Lokal socjalny

- Mieszkanie komunalne

- Mieszkanie u rodziców lub opiekunów

Kluczowym zbiorem danych są informacje dotyczące zatrudnienia. Przede wszystkim należy sprecyzować jego formę – do wyboru mamy następujące statusy:

- Etat (pełny/niepełny)

- Samozatrudnienie

- Student

- Emerytura

- Zasiłek socjalny

- Bezrobocie

Konieczne będzie podanie wysokości miesięcznego dochodu netto i poinformowanie, czy wpływa on bezpośrednio na rachunek bankowy. Pole „źródło dochodów” pozwala doprecyzować, czym się konkretnie zajmuje się dany klient. Istotne znaczenie dla oceny wiarygodności kredytowej ma także informacja o liczbie osób, pozostających na utrzymaniu wnioskodawcy. Dane finansowe należy uzupełnić o numer konta bankowego, podając jednocześnie sumę wszystkich spłacanych rat i łączny limit posiadanych kart kredytowych.

W ramach potwierdzenia należy wprowadzić kod, otrzymany za pośrednictwem wiadomości SMS, wysłanej na podany uprzednio numer, a także zweryfikować e-mail po zalogowaniu się na skrzynkę pocztową. Niezbędne będzie również ustalenie celu pożyczki. Formalności zostaną dopełnione po zrealizowaniu przelewu bankowego na wskazany rachunek, opiewającego na symboliczną kwotę 0,10 zł. Otrzymanie tej kwoty przez firmę zamyka proces weryfikacji – w razie pozytywnej decyzji, kwota powinna być dostępna w ciągu kilkunastu minut – realny czas oczekiwania na przelew jest uzależniony od godzin pracy banku i systemu ELIXIR. To, ile potrwa weryfikacja wniosku jest również uzależnione od godzin pracy Biur Informacji Gospodarczej. Warto podkreślić, że do realizacji transakcji nie jest koniecznie przesyłanie jakichkolwiek dokumentów.

Warunki finansowe – wyższa kwota lub kolejna pożyczka

Wspomniana wcześniej promocja, skierowana do nowych klientów, pozwala otrzymać do 100 zł na okres od 1 dnia do 30 dni – ta kwota będzie nieoprocentowana i nieobciążona prowizją.

Jeżeli klient zdecyduje się wnioskować o wyższą kwotę lub zawrzeć kolejną transakcję, to wtedy zostaną zastosowane standardowe stawki. Bazowym elementem pozostaje roczna stopa procentowa, w wysokości 10% – to maksymalne odsetki, dopuszczane przez art. 359 § 2 (1) Kodeksu cywilnego, czyli czterokrotność stopy kredytu lombardowego Narodowego Banku Polskiego. Za większość kosztów odpowiada jednak inna zmienna, czyli prowizja – jej wysokość jest uzależniona od kwoty i terminu spłaty pożyczki:

Termin | Procent od kredytowanej kwoty |

|---|---|

Do 7 dni | 10% |

Od 8 dni do 15 dni | 16% |

Od 16 dni do 22 dni | 22% |

Od 23 do 30 dni | 28% |

Zależność jest prosta – im bardziej odległy termin spłaty, tym większe będą koszty. Najtańszą opcją jest ustalenie terminu do 7 dni włącznie – w takim wypadku prowizja wyniesie tylko 10%. Jeżeli termin będzie się zawierał w przedziale od 8 dni do 15 dni, to wtedy ta wartość wzrośnie do 16%. Nieco bardziej kosztowną opcją będzie sytuacją, w której spłata przypada w terminie od 16 dni do 22 dni po zawarciu umowy – prowizja wyniesie 22% wypłaconej sumy. Największy zysk przynoszą firmie transakcje, zawierane na okres od 23 dni do 30 dni – prowizja wynosi wtedy 28%.

Wychodząc z założenia, że bezpieczniej jest podpisywać umowy, które gwarantują jak najdłuższy okres spłaty, sporządzono tabelę, która odzwierciedla koszty transakcji w przeciągu 30 dni:

Kwota | Prowizja | Dzienne odsetki | Suma spłaty | RRSO |

|---|---|---|---|---|

200 zł | 56,10 zł | 0,05 zł | 257,60 zł | 2074% |

500 zł | 140,10 zł | 0,14 zł | 644,30 zł | 2087% |

1000 zł | 279,90 zł | 0,27 zł | 1288,00 zł | 2074% |

1500 zł | 420,00 zł | 0,41 zł | 1932,30 zł | 2078% |

2000 zł | 560,10 zł | 0,55 zł | 2576,60 zł | 2080% |

3000 zł | 840,00 zł | 0,82 zł | 3864,60 zł | 2078% |

Już na pierwszy rzut oka widać, że to prowizja ma największy udział w łącznych kosztach; odsetki stanowią ich niewielką część. Przy kwocie 200 zł, opłaty wyniosą dokładnie 56,10 zł, do czego należy dodać odsetki (0,05 zł dziennie) – klient musi zwrócić 257,60 zł. Rzeczywista roczna stopa oprocentowania wyniesie w tym przykładzie 2074%. J

eśli klient sięgnie po 500 zł, będzie musiał przygotować się na uiszczenie prowizji w wysokości 140,10 zł i codziennych odsetek rzędu 0,14 zł – łącznie trzeba będzie oddać 644,30 zł, co przekłada się na RRSO w wysokości 2087%.

Transakcja, opiewająca na sumę 1000 zł, wiąże się z koniecznością zwrotu 1288,00 zł – większą część kosztów stanowi prowizja (279,90) zł, do której należy doliczyć dzienne odsetki (0,27 zł). RRSO znów wyniesie ponad 2000% – dokładnie 2074%.

Wypłata 1500 zł skutkuje naliczeniem proporcjonalnej prowizji (420,00 zł) i dziennych odsetek (0,41 zł) – łączne zobowiązanie wyniesie 1932,30 zł, a RRSO sięgnie 2078%. Otrzymując 2000 zł, trzeba będzie oddać 2576,60 zł po upływie miesiąca; na tę sumę składają się: prowizja (560,10 zł) i codzienne odsetki (0,55 zł). Przy takich zmiennych, RRSO osiągnie pułap 2080%.

Najwyższa dostępna kwota (3000 zł) jest związana ze stosunkowo wysoką prowizją (840,00 zł) i odsetkami (0,82 zł – naliczane codziennie). Suma spłaty sięgnie 3864,60 zł, a RRSO wyniesie 2078%. W żadnym z opisanych przykładów dzienna wysokość odsetek nie przekracza 1 zł – realny koszt kredytu jest bezpośrednio uzależniony od prowizji.

Powyższy diagram odzwierciedla różnice pomiędzy przykładowymi sumami, a łącznymi zobowiązaniami, które trzeba będzie uregulować w przeciągu 30 dni. Warto zaznaczyć, że decydując się na skrócenie terminu spłaty – można do pewnego stopnia obniżyć koszty transakcji. Takie posunięcie zwiększa ryzyko naliczenia dodatkowych kosztów w przypadku zaistnienia ewentualnych trudności z terminową spłatą.

W zestawieniu z konkurencyjnymi propozycjami, Szybka Gotówka nie wypada zbyt korzystnie. Rzecz jasna, na rynku znajdziemy oferty o znacznie gorszych warunkach – ta, mimo relatywnie wysokich kosztów, i tak wybija się ponad przeciętność. Realna stopa oprocentowania jest porównywalna do 1936,70% od Filarum i wyraźnie niższa niż 2191,09% RRSO przypisane do produktów SMART Pożyczki. Z drugiej strony – Szybkiej Gotówce daleko do warunków, które swoim klientom jest w stanie zaproponować Vivus czyli RRSO na poziomie 392,40%.

Koszty przedłużenia i opłaty za zwłokę

Szybka Pożyczka gwarantuje możliwość przedłużenia okresu spłaty na wyraźne życzenie klienta; stawki są wyrażone w procentach od kredytowanej kwoty. Koszt siedmiodniowego przedłużenia wyniesie 7% tej sumy, a czternastodniowego – 14%. Przy 30-dniowym wydłużeniu terminu spłaty, zastosowana zostanie stawka 28%. Do tego należy doliczyć codzienne odsetki, naliczane w zgodności z zapisami, zawartymi w umowie ramowej.

Kwota | 7 dni (7%) | 14 dni (14%) | 30 dni (28%) |

|---|---|---|---|

100 zł | 7 zł | 14 zł | 28 zł |

500 zł | 35 zł | 70 zł | 140 zł |

1000 zł | 70 zł | 140 zł | 280 zł |

3000 zł | 210 zł | 420 zł | 840 zł |

Te zależności warto zilustrować konkretnymi przykładami: przedłużenie spłaty 100 zł będzie kosztować 7 zł, 14 zł lub 28 zł – w zależności od wybranego terminu. Przyrost będzie proporcjonalny, dlatego przy pięciokrotnie wyższej sumie kredytu (500 zł), opłaty wyniosą odpowiednio: 35 zł, 70 zł lub 140 zł. Aby odroczyć spłatę 1000 zł, trzeba będzie wydać 70 zł, 140 zł lub 280 zł. Przy maksymalnej kwocie (300 zł), koszty analogicznych przedłużeń wyniosą: 210 zł, 420 zł lub 840 zł. Rolowanie długu to bardzo mało opłacalne rozwiązanie, dlatego należy dążyć do jak najwcześniejszego uregulowania zobowiązania.

W wypadku zalegania ze spłatą, pożyczkodawca ma prawo obłożyć dług oprocentowaniem w wysokości 10% w skali roku. Pomijając typowe konsekwencje, czyli sprzedaż zobowiązania firmie windykacyjnej, dochodzenie należności i kosztów jej egzekwowania na drodze postępowania sądowego, kredytodawca ma prawo obciążyć konsumenta kosztami czynności windykacyjnych. Ich wysokość jest sprecyzowana w załączniku do umowy ramowej. Upomnienie w formie wiadomości SMS to 5 zł, wiadomość e-mail to 10 zł, połączenie telefoniczne to już 15 zł, a koszt wysłania wezwania do zapłaty w formie listownej – 25 zł. Oczywiście, wierzyciel nie może nadużywać tych możliwości – maksymalne koszty w danym miesiącu rozliczeniowym nie mogą przekroczyć 310 zł. Pierwsza część tej sumy zostanie naliczona w 6. dniu po upływie terminu (60 zł), kolejna w 12. dniu (60 zł), następnie 18. dnia (60 zł) i 24. dnia (60 zł) – ostatnia część obciążenia (70 zł) jest naliczana 30. dnia, o ile zaległość nie zostanie uregulowana do tego momentu.

Opinie klientów i ich wątpliwa wiarygodność

Odwrotne wyszukiwanie grafiki pozwala ustalić w ciągu kilku sekund, że widniejąca na stronie podobizna pani Moniki z Warszawy, która zachwala usługę, jest w rzeczywistości fragmentem innego zdjęcia. Zostało ono zamieszczone na profilu VKontakte (rosyjski odpowiednik Facebooka), należącym do pani Alexandry z Moskwy. Nie wiadomo, czy Rosjanka wyraziła zgodę na udostępnienie swojego wizerunku, ani czy w ogóle zdaje sobie sprawę z faktu dokonania takiej czynności. Nie ulega jednak wątpliwości, że pani Monika z Warszawy okazuje się być fikcyjną personą, a co za tym idzie – opinia, widniejąca na załączonej grafice, nie ma większej wartości.

Zastosowany zabieg nie ma większego wpływu na ostateczną ocenę oferty i wiarygodności firmy; dowodzi jedynie niskiej rzetelności opinii, umieszczonych na stronie internetowej. Firmowy fanpage na Facebooku jest aktualizowany dość nieregularnie – można znaleźć tam np. informacje o aktualnych promocjach. Zainteresowane osoby mogą złożyć wizytę na firmowym blogu, jednak poziom merytoryczny wpisów pozostawia wiele do życzenia. Slogan „Doładuj kasy! Ty wydajesz, my płacimy” jest chybiony – każdy, kto zamierza skorzystać z chwilówki, doskonale zdaje sobie sprawę, że w ostatecznym rozrachunku to klient płaci – często znacznie więcej, niż by sobie życzył.

Podsumowanie

Rzeczywista roczna stopa oprocentowania jest najbardziej uniwersalnym wskaźnikiem atrakcyjności oferty – Szybka Gotówka wypadła pod tym względem przeciętnie ze średnim RRSO przekraczającym 2000%). Firmie wyraźnie brakuje atutów, którymi mogłaby przyciągnąć nowych klientów, a zasady promocji nie imponują – darmowa pierwsza pożyczka do 100 zł nie zrobi wrażenia na nikim, kto zdaje sobie sprawę, że konkurencja oferuje kilkunastokrotnie wyższe sumy na identycznych warunkach. W poczet zalet można zaliczyć fakt, że maksymalna suma (3000 zł) jest dostępna natychmiastowo, o ile klient charakteryzuje się wystarczającą wiarygodnością kredytową. Nie można mieć również zastrzeżeń ani co do przejrzystości sposobu, w jaki firma prezentuje szczegóły oferty, ani w zakresie bezpieczeństwa transakcji. Zastrzeżenia może jednak budzić fakt, że firma umieściła na swojej stronie opinię klientki, która okazała się zupełnie fikcyjną osobą.

Nowa Szybka Gotówka 6000 zł za darmo na 30 dni – nowa oferta, licznik online i nowy rodzaj ryzyka

Absolutna nowość wśród bardzo szybkich pożyczek internetowych to właśnie oferta na 6000 zł dla nowego klienta (sześć tysięcy!). Firma zarejestrowana na za granicą, pożyczki są z Polski – to może wydawać się nieco skomplikowany mechanizm ale prawdopodobnie właśnie dzięki temu może być tak tanio. A szybkość zapewniają bardzo sprawne algorytmy i całe oprogramowanie. Poznaj nowe warunki dla nowych klientów.

Kiedy ostatni raz Vivus podnosił poprzeczkę dając 3000 zł i bon na wakacje sądziłem, że nie napisze już o żadnej większej kwocie bezpłatnej pożyczki. Jednak – 6000 zł i to na 30 dni z prezentacją licznika udzielonych pożyczek – tyle i tego nie daje nikt inny i sądzę, że dużo zebrań i burz mózgów musi się odbyć aby przestawić strategię w oparciu o nowy rodzaj ryzyka. Dokładnie o szczegółach oferty pisał Norbert Piasecki we wpisie „Szybka Gotówka sp. z o. o. (szybkagotowka.pl, sgotowka.pl) – chwilówka do 3000 zł na 30 dni, do 100 zł bez prowizji” – i żeby nie było niedomówień, bo używając wyszukiwarki naszej wewnętrznej można znaleźć ten wpis ode mnie ale dotyczy on zupełnie innej kwestii. Warto jeszcze dodać, że pożyczkodawce nie spisuje do BIK a na swojej stronie pokazuje licznik pokazujący ile pożyczek zostało już udzielonych online.

Licznik online

Na chwilę obecną jest 1 789 900 złożonych wniosków (prawie 2 miliony!), 894 950 udzielonych pożyczek (prawie milion!) oraz 626 465 powtórnych pożyczek (grubo ponad pół miliona!). Liczby na pierwszy rzut oka są ogromne a licznik bije dalej, przez pisanie jednego zdania liczna złożonych wzrosła o 5, udzielonych o 3 i powtórnych też o 3 pożyczki. Te liczby mogą szokować ale zapewniam, że są bardziej prawdziwe niż nie – sam widzę statystyki wielu firm i tak te liczby wyglądają. Inne firmy też powinny zdecydować się na zamieszczanie takich liczników bo jest to świetny materiał do analiz – choć rozumiem, że to było by tylko w interesie klienta bo zwiększyło by konkurencyjność.

Licznik tyka, przyrastają kolejne liczby, kolejne osoby wpadają w długi – możesz być poza tym gronem, poczytaj poprzednie wpisy w Faraon24 i dokładnie analizuj od kogo chcesz pożyczyć.

Nowy rodzaj ryzyka

To moje i bardzo subiektywne opinie ale są taki:

Małe kwoty do 1000 zł czy nawet do 3000 zł są tak zwanym łakomym kąskiem (w negatywnej kwestii wyłudzeń) dla drobnych naciągaczy. W sumie są do duże kwoty w skali kraju i całego rynku pożyczek pozabankowych ale jednostkowo w pojedynczych firmach jest to ryzyko akceptowalne i a jego potencjalne zalety są generalnie filarem biznesu. Duże kwoty rzędu 5000 i właśnie tytułowe 6000 zł może stać się już celem zorganizowanych grup. Jeśli do takich parametrów zacznie dołączać konkurencja w mojej ocenie może okazać się to gwoździem do trumny.

Zawężenie rynku pozabankowych chwilówek oceniam na pewnik w krótkiej perspektywie czasu z powodów hm…. jak by tu krótko opisać „wystarczy nie kraść” – to cytat oczywiście rządowy a najczęściej słyszany od Pani Premier RP Beaty Szydło. Gospodarka ma się totalnie lepiej, bezrobocie na absurdalnie niskim poziomie – grupa pożyczek dla zadłużonych zminimalizuje swój udział w rynku.

Aktualizacja zestawień – drugie miejsce

Szybka Gotówka aktualnie znajduje się na drugiem miejscu zestawienia pożyczek internetowych. W kolejnych miesiącach okaże się czy drugie miejsce na liście o zwiększonej przyznawalności jest dobrą lokatą. Do tej pory przyznawalność była relatywnie wysoka.

Podsumowanie

Wpis krótki ale co tu dużo pisać. Jest kwota 6000 zł do wzięcia na 30 dni za darmo. Opłaca się jeśli ktoś naprawdę jest pewien, że chce iść w tą stronę aby zdobyć Pieniądze, w zestawienu to jest drugie miejsce. Zawsze powtarzam, że wystarczy dużo pracować a najlepiej lubić to – pieniądze same przyjdą a kredyty nie będą potrzebne, po licznikach widać, że wielu myśli inaczej. Świat będzie lepszy, nie będzie niewolnictwa. Szybka Gotówka będzie w porządku jeśli dobrze przemyślisz plan swojej spłaty, nie spóźnisz się w tych 30 dniach i będziesz pamiętał, że przelewy w soboty i niedziele funkcjonują bez księgowania – czyli zrobisz przelew 30 dnia w sobotę to zapłacisz lichwiarskie odsetki bo liczy się data wpłynięcia środków na rachunek a nie data ich wysłania. Powtarzajcie, że wystarczy pracować i wystarczy nie kraść a w żadnej grupie ryzyka nie będziecie bo będziecie normalnie zarabiać a nie pożyczać.

Fenomen szybkich pożyczek – dlaczego są takie popularne? – na przykładzie pożyczki internetowej Szybka Gotówka.

Pożyczki internetowe są mi znane co najmniej od 10 lat, występowały już dużo wcześniej ale zawodowo się z nimi spotykam dopiero od dekady. To Polski rynek, na rynkach zagranicznych, przede wszystkim w USA i UK trwa to znacznie dłużej a do PL pomysł trafił głównie z UK. Mają one wiele zalet, można by czasem powiedzieć, że są fenomenalne – szczególnie te z zerowym RRSO i czasem spłaty powyżej miesiąca. Fenomen jest obustronny – klient dostaje ogromne możliwości pozyskania taniego małego kredytu a pozabankowa firma pożyczkowa może liczyć, że nawet ½ klientów powróci po kolejną, już płatną, chwilówkę.

Pokazywałem to wcześniej na przykładzie liczników online dla pożyczki Szybka Gotówka – firmy nie lubią pokazywać tych danych ale tu są – jak widać znaczący procent klientów korzysta kolejny raz z usługi. Trudno jest mówić o korzystaniu powtórnym z powodu zadowolenia, raczej z powodu łatwego dostępu do ekspresowej gotówki bez dodatkowej weryfikacji.

Im mniej rejestrów zadłużonych firma sprawdza tym zasięg obejmowania klientów może być większy, bez sprawdzania biku (Biuro Informacji Kredytowej BIK) w krótkim czasie można znaleźć kilkanaście firm udostępniających gotówkę online. Bez weryfikacji bigu (Biuro Informacji Gospodarczej BIG) jest trudniej znaleźć dostępne chwilówki i szczególnie jeśli dotyczy to sprawdzania podstawowej bazy jaką jest KRD (Krajowy Rejestr Długów)

Ok, parametry, dane, wskaźniki jakościowe nie są wstanie wytłumaczyć fenomenu szybkiego pożyczania w internecie, w mojej ocenie – i jest to właściwa ocena – fenomen popularności powodowany jest przez… tum tu ru tum … powodowany jest przez nachalną reklamę, spam, manipulację, bezczelne kłamstwo i wszystko to powoduje, że czegoś nagle chcesz choć wcześniej sam byś o tym nie pomyślał.

Linki nie podam do publikacji, która mnie natchnęła do wpisu bo… jest żenująca – jak większość artykułów sponsorowanych. Twierdzi się tam, że kluczem do zrozumienia popularności lichwiarskich pożyczek jest zrozumienie aktualnych potrzeb ludzi – serio? Czy ktoś to przeczytał po napisaniu? Dalej twierdzi się, że te potrzeby są dzisiaj dość oczywiste – jakie? kiedy? Bez jaj. Następnie pjest zdanie, z którym się zgodzę – iż załatwianie spraw online jest potrzebą ogólną i chcę się w ten sposób załatwiać coraz więcej – ale dalej jest już, że w ten sposób nie traci się czasu na formalności – czyli jak? – czy formalnością ma być pójście i stanie w kolejce? No daje słowo – ja po Polsku orłem pisania nie jestem ale widzę kiedy pisze się bzdury.

Zrobię tak, wypiszę ważne tezy i je skomentuje:

Teza (T): Wypełnienie wniosku i potwierdzenie konta trwa maksymalnie kilka minut

Komentarz (K): to wymaga przeczytania umowy, jest ona dostępna (ramowa), przeczytanie jej trwa ok 10 minut, ze zrozumieniem ok 20 godzin (jeśli ktoś pierwszy raz).

T: Firmy pożyczkowe nie chcą przesyłania dokumentów, skanów

K: Dużo firm jednak tego chce

T: Badanie zdolności kredytowej jest automatyczne i zalgorytmizowane

K: Tak, i powinno to być wyjaśnione ponieważ czasem kiepskie posty na Facebooku eliminują

Przewijam do końca, pomijam pozostałe kiepsko-metyroryczne przekazy – ostatnie zdanie twierdzi, że to rekomendacje klientów są najlepszą reklamą i tu trzeba szukać rosnącej popularności pożyczek internetowych. Uwaga: opinie od „klientów”, które czytacie w internecie tak co najmniej w 98% pochodzą od pracowników firm. Pisałem o tym wielokrotnie, wielu przyłapywałem na gorącym uczynku jak w przypadku LoanMe. Był też multi-zadowolony klient od Szybkiej Pożyczki Com a ostatnio to samo robił Concash (i cała masa typków opisanych w Faraon24).

Podsumowanie

To co czytacie w sieci na temat pożyczek online pochodzi w 98% od pracowników tego sektora. Komentarze na forach również, udowadniałem to wielokrotnie. Jest tak, że zadowolony klient, który faktycznie dostał to czego oczekiwał (zadowolenie faktyczne, nie wmówione) nie siedzi na chatach, forach i nie pisze komentarzy pod artykułami chwaląc swoją pożyczkę – cieszy się wydawaniem pieniędzy a jak wyda to często szuka kolejnej, najlepiej darmowej, opcji do pozyskania kapitału (tak myśli, że pozyskuje). Większość niespłaconych długów kończy się windykacją i komornikiem, tylko nieliczni spłacają długi tak jak należy.