TuKredyt – online 24/7 100 000 zł RRSO: 0% | od 2 (61D) do 144M. a przykład r. dla 30D, wskazuje CreditYES i TeleTropiciel

TuKredyt – online 24/7 100 000 zł RRSO: 0% | od 2 (61D) do 144M. a przykład r. dla 30D, wskazuje CreditYES i TeleTropicielredaktor: Michał Straus

7 kwietnia 2025

Zdecydowanie mniej niż 15 minut zajęło mi przekonywanie się, że z TuKredyt coś nie gra. Właściwie to już pierwsza strona krzyczy czcionką rozmiaru 58px o 100 000 PLN […]

Pożyczka dla MŚP na udział w odbudowie Ukrainy. BGK, TISE, BARR, BOŚ Bank.

Pożyczka dla MŚP na udział w odbudowie Ukrainy. BGK, TISE, BARR, BOŚ Bank.redaktor: Norbert Piasecki

6 kwietnia 2025

Cel programu Celem programu jest wsparcie mikro, małych i średnich przedsiębiorstw (MŚP) zarejestrowanych w Polsce, które chcą aktywnie uczestniczyć w procesie odbudowy Ukrainy. […]

PGE z rekordowym wsparciem finansowym – pożyczka 12 miliardów na rozwój sieci

PGE z rekordowym wsparciem finansowym – pożyczka 12 miliardów na rozwój sieciredaktor: Norbert Piasecki

1 kwietnia 2025

PGE Polska Grupa Energetyczna pozyskała 12 miliardów złotych z Krajowego Planu Odbudowy i Zwiększania Odporności (KPO) na modernizację sieci elektroenergetycznych. To rekordowa […]

Prywatna Pożyczka z 2 stron: szybkie bez zaświadczeń w Weekend też – a chodzi o prowizję za zakładanie konta przez internet

Prywatna Pożyczka z 2 stron: szybkie bez zaświadczeń w Weekend też – a chodzi o prowizję za zakładanie konta przez internetredaktor: Michał Straus

31 marca 2025

Miało być szybko i bez zaświadczeń a pieniądze tego samego dnia. Miał być zespół ekspertów specjalizujących się w pożyczkach, w doradztwie. Miało być tak pięknie a wyszło… […]

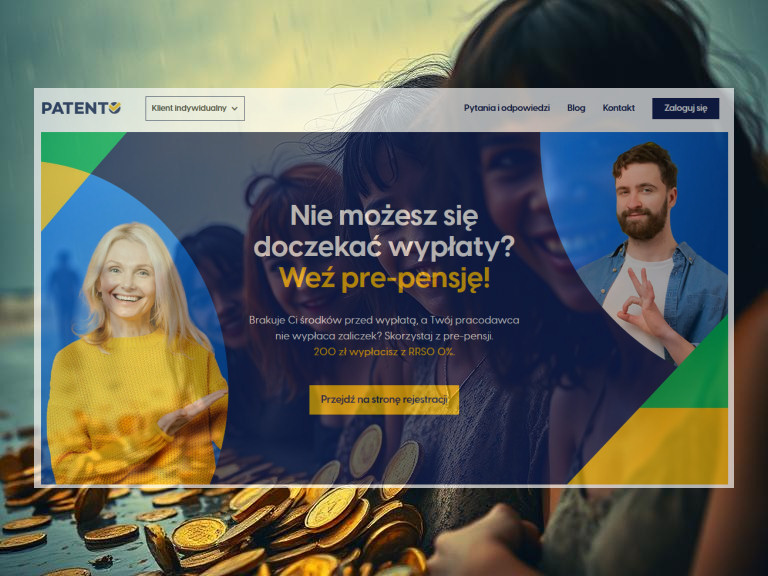

Patento szybkie jak Vivigo (ex Vivus); 200 zł 0% powtarzalne. Patento jak chwilówka online tylko bardziej…

Patento szybkie jak Vivigo (ex Vivus); 200 zł 0% powtarzalne. Patento jak chwilówka online tylko bardziej…redaktor: Michał Straus

23 marca 2025

Dlaczego bardziej? Pre-pensja. Pierwotnym celem chwilówek było zapełnienie dziury w domowym budżecie pomiędzy wypłatami wynagrodzeń. Miało to eliminować też powikłania wynikające […]

🚨 Access Kredits: Szybka pożyczka 900 000 zł na 2%

🚨 Access Kredits: Szybka pożyczka 900 000 zł na 2%redaktor: Norbert Piasecki

20 marca 2025

Prze-profesjonalnie wygląda nowa witryna starego jak internet biznesu pod nazwą Access Kredits (accesskredits.com). Tym bardziej uznałem to za pilną sprawę. Domena zarejestrowana […]

Kredyt na dowód a Kasa Stefczyka

Kredyt na dowód a Kasa Stefczykaredaktor: Michał Straus

17 marca 2025

Każdy biznes pożyczkowy chce pozyskać jak najwięcej klientów. W sieci robi się to głównie przez pozycjonowanie, które często przybiera oblicze spamowania. Tak też to widzę w […]

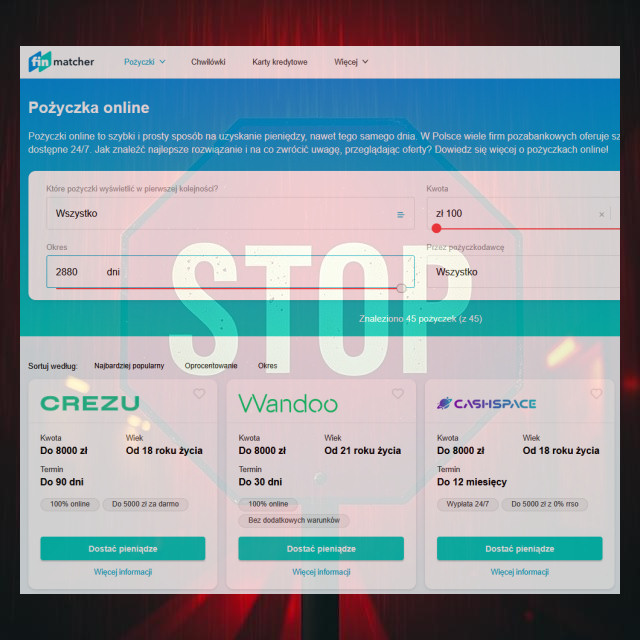

Finmatcher: spam² – (nie)specjalne pożyczki i szybkie chwilówki online. Autopromocja własnego ⃰pośrednika⃰ 👺i inne wady.

Finmatcher: spam² – (nie)specjalne pożyczki i szybkie chwilówki online. Autopromocja własnego ⃰pośrednika⃰ 👺i inne wady.redaktor: Michał Straus

15 marca 2025

Na pierwszy rzut oka wszystko wygląda porządnie. UX poprawne (to jak wygląda i jak się korzysta ze strony). Adres podany, dane firmowe podane. Czytam o wielkich celach by być […]

Pożyczki w Poznaniu – chwilówka na dowód

Pożyczki w Poznaniu – chwilówka na dowódredaktor: Michał Straus

12 marca 2025

Mamy XXI wiek, wszyscy krzyczą o AI, mówimy o komputerach kwantowych a szukając chwilówek w Poznaniu nadal natykamy się na fejki. Wcielam się w rolę osoby szukającej kredytu bez […]

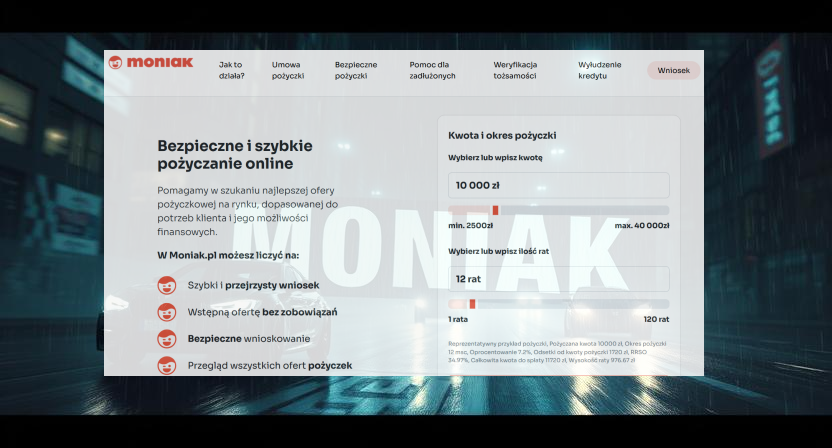

Moniak – bezpieczne i szybkie serwery do pożyczki online

Moniak – bezpieczne i szybkie serwery do pożyczki onlineredaktor: Michał Straus

10 marca 2025

To miała być kolejna pożyczka dodana do naszego zestawienia. To jednak pośrednik. Nie ma bezpośredniej oferty. Przydatność jednak jest. Każdy pośrednik potrafi wnieść coś nowego […]

MPAY publikuje decyzję UOKiK ale nie na podstronach z pożyczką. Darmowa chwilówka.

MPAY publikuje decyzję UOKiK ale nie na podstronach z pożyczką. Darmowa chwilówka.redaktor: Norbert Piasecki

8 marca 2025

Wchodząc na stronę MPAY widzimy komunikat o decyzji OUKiK. Pojawia się on na znakomitej większości podstron serwisu ale nie na stronach z usługami pożyczkowymi. Za pożyczkę […]

Chwilówki w Warszawie. Sprawdzamy od kogo można tam otrzymać szybką pożyczkę.

Chwilówki w Warszawie. Sprawdzamy od kogo można tam otrzymać szybką pożyczkę.redaktor: Michał Straus

6 marca 2025

Pierwsze kroki z znalezieniu chwilówek w naszej stolicy stawiam w wyszukiwarce – dokładnie tak samo jak większość z Was będzie robić. Chodzi nam tym razem nie o pożyczki […]

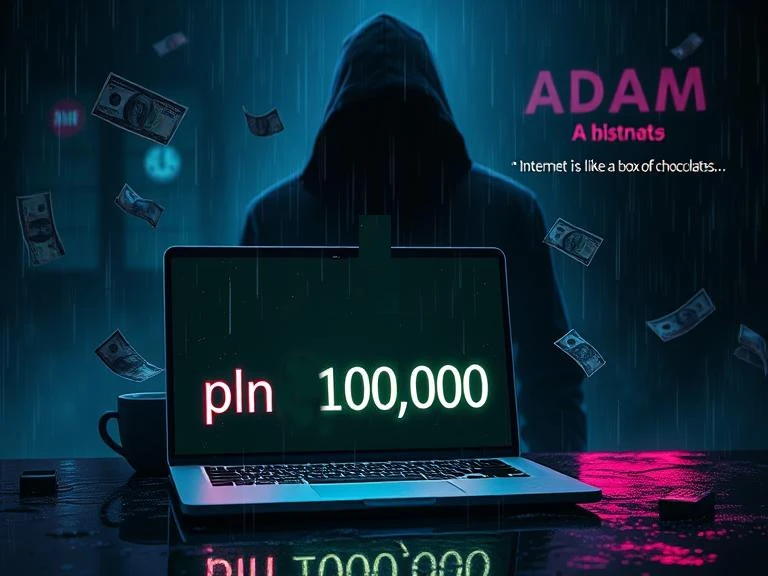

100,000ᴾᴸᴺ 🤔 na dziś bez zdolności kredytowej od 'Adam’. Wszystko online bez weryfikacji? Nawet konsolidacja chwilówek! Internet jak pudełko czekoladek…

100,000ᴾᴸᴺ 🤔 na dziś bez zdolności kredytowej od 'Adam’. Wszystko online bez weryfikacji? Nawet konsolidacja chwilówek! Internet jak pudełko czekoladek…redaktor: Norbert Piasecki

5 marca 2025

Parafrazując Forresta Gumpa: ’Internet jest jak pudełko czekoladek, nigdy nie wiesz na co trafisz’. I tak właśnie było kiedy wszedłem na najnowsze anonse pożyczkowe na […]

NOVUM niejasna oferta, niespójne dane (GRUPA KRUK + WONGA). Szybka pożyczka online.

NOVUM niejasna oferta, niespójne dane (GRUPA KRUK + WONGA). Szybka pożyczka online.redaktor: Michał Straus

28 lutego 2025

Miało być wygodnie i na jasnych zasadach. Tak obiecują na froncie e-novum.pl – stronie do udzielania pożyczek online. Najpierw dla niezalogowanych proponuje się od 1,5tysᴾᴸᴺ […]

Dziś pozyczkaplus.pl da bon 50ᴾᴸᴺ do Allegro

Dziś pozyczkaplus.pl da bon 50ᴾᴸᴺ do Allegroredaktor: Michał Straus

27 lutego 2025

Dziś można otrzymać e-bon do Allegro na 50 PLN od pozyczkaplus.pl. Wniosek na MIN 1500 PLN będzie potrzebny. Dotyczy pierwszej pożyczki dla nowych klientów. Pożyczka jest w takim […]

Zakupy na raty w sklepach 100% online

Zakupy na raty w sklepach 100% onlineredaktor: Michał Straus

26 lutego 2025

W sklepach można robić zakupy online. Można je rozkładać na raty. Dla każdego sklepu zweryfikowałem czy korzysta z tradycyjnych rozwiązań ratalnych (oznaczonych jako „Standard”), […]

Czy nie będąc członkiem Kasy Stefczyka nadal szybko można dostać ich pożyczkę online?

Czy nie będąc członkiem Kasy Stefczyka nadal szybko można dostać ich pożyczkę online?redaktor: Norbert Piasecki

25 lutego 2025

Pożyczka online od Kasy Stefczyka jest jedną z popularniejszych ofert tego typu. Wielu nadal obawia się SKOK-ów. Kasa Stefczyka jest SKOK-iem czyli Spółdzielczą Kasą […]

Pożyczki bez zdolności kredytowej w praktyce sądowe – Kredyt Inkaso kontra Klient (portal-dluznika.pl)

Pożyczki bez zdolności kredytowej w praktyce sądowe – Kredyt Inkaso kontra Klient (portal-dluznika.pl)redaktor: Michał Straus

24 lutego 2025

Wpis opublikowany na „Portal Dłużnika” 24 lutego 2025 roku porusza temat pożyczek udzielanych osobom bez zdolności kredytowej oraz związanych z tym konsekwencji […]

- Darmowe MPAY jeśli nie odinstalujesz aplikacji. Sprawdzamy czy pożyczki online od Soonly Finance przez aplikację na telefon MPAY są przydatne. Darmowa chwilówka.

redaktor: Norbert Piasecki

22 lutego 2025

W logo mamy przekaz „zawsze z Tobą”. Sensem wpisu jest jednak wskazanie, że dla konsumenta trafniejsze byłoby „jeden raz z Tobą”. Chodzi o jednorazowe […]

Supergrosz, Provident, Smartney, Wonga, AASA, Opena – które pożyczki 1000 zł, 5000 zł, 10 000 zł oraz 15 000 zł są najlepsze?

Supergrosz, Provident, Smartney, Wonga, AASA, Opena – które pożyczki 1000 zł, 5000 zł, 10 000 zł oraz 15 000 zł są najlepsze?redaktor: Michał Straus

13 stycznia 2025

» Raty dla 1000 zł | » Raty dla 5000 zł | » Raty dla 10 000 zł | » Raty dla 15 000 zł 1000 zł » 12, 24 oraz 36 rat nazwa 1 rok 2 lata 3 lata Smartney 107,83 zł 59,10 zł 42,39 zł […]