W tym wpisie podpowiadamy gdzie korzystniej wnioskować o kredyt gotówkowy. Pod lupą zestawiliśmy dwa duże banki. Są to BNP Paribas (dalej Paribas, strona www) oraz Alior Bank (dalej Alior, strona www). Porównaliśmy oprocentowanie, sprawdziliśmy promocje i wyliczyliśmy wysokość raty.

Porównanie oprocentowania

Paribas może pochwalić się ponad dwukrotnie niższym oprocentowaniem. Czy oznacza to, że będzie dwukrotnie taniej? Wcale nie. Paribas ma 4,4% a Alior startuje od 9%. Oprocentowanie jest tylko jednym ze składników kosztotwórczych i jest to oprocentowanie nominalne.

Aby zrozumieć dlaczego tak naprawdę oprocentowanie nie ma większego znaczenia trzeba poznać na czym polega ustalanie tego o ile więcej pieniędzy ma zwrócić. Czyli ustalanie ceny długu.

Ustalanie ceny długu – czyli kredytu – polega na zsumowaniu kosztów wynikających z :

- oprocentowania

- prowizji

- marży

- ubezpieczeń

Ale uwaga: nie wystarczy dodać do siebie wartości procentowych. Dlatego powstał parametr RRSO (Rzeczywista Roczna Stopa Oprocentowania). Oprocentowanie RRSO pokazuje całkowity koszt w skali 12 miesięcy. Ustawodawca na mocy art. 7 ustawy o kredycie konsumenckim zadbał aby instytucje finansowe obowiązkowo pokazywały w swoich prospektach reklamowych:

- stopę oprocentowania kredytu z rozbiciem na stałą i zmienną

- całkowitą kwotę kredytu

- RRSO

Porównanie oprocentowania RRSO

Paribas z 10,43% wygrywa z Alior’owym 10,86%. Różnica rzędu 0,43% jest niewielka… na papierze… a perspektywie wielu lat spłaty taka różnica może przełożyć się na setki lub nawet tysiące złotych różnicy. Sprawdźmy to:

| Paribas 10,43% | Alior 10,86% | |

|---|---|---|

| kwota | 20 tys zł | 20 tys zł |

| okres | 1 rok | 1 rok |

| wysokość raty | 1762,32 zł | 1766,33 |

| różnica w racie | o 4,01 zł mniej | o 4,01 zł więcej |

| różnica w ratach przez 12 msc | o 48,12 zł mniej | o 48,12 zł więcej |

wysokość raty nieznacznie się zmieniła. Jest to wyliczenie tylko dla 12 miesięcy dla bardzo małej różnicy w oprocentowaniu RRSO. Przeprowadźmy symulację dla większej różnicy i dla dłuższej perspektywy czasowej:

| 9% | 11% | |

|---|---|---|

| kwota | 50 tys zł | 50 tys zł |

| okres | 5 lat | 5 lat |

| wysokość raty | 1037,92 zł | 1087,12 zł |

| różnica w racie | o 49,20 zł mniej | o 49,20 zł więcej |

| różnica w ratach przez 12 msc | o 590,40 zł mniej | o 590,40 zł więcej |

| różnica w ratach przez 5 lat | o 2952 zł mniej | o 2952 zł więcej |

2% różnicy w RRSO pomiędzy 9 a 11% daje w perspektywie 5 alt dla łącznej kwoty kredytu 50 tys zł różnice rzędu 3000 zł (dokładnie 2952 zł). Właśnie dla takich różnic lepiej porównywać RRSO zamiast oprocentowania nominalnego.

Warto zauważyć, pozabankowe pożyczki ratalne posiadają RRSO na poziomie wielokrotnie wyższym (zobacz zestawienie pożyczek ratalnych). Tu różnica rzędu 49 zł w pozabankowych firmach będzie nieosiągalna. Znajdziemy tam oprocentowania na poziomie średnio od 70 do 180%. Tak samo jak przy bankach nie będzie się to wprost przekładać na taki sam poziom wzrostu wysokości raty. Na szczęście każda firma udostępnia kalkulator, który pozwala oszacować wysokość raty – przynajmniej dla modelowego klienta.

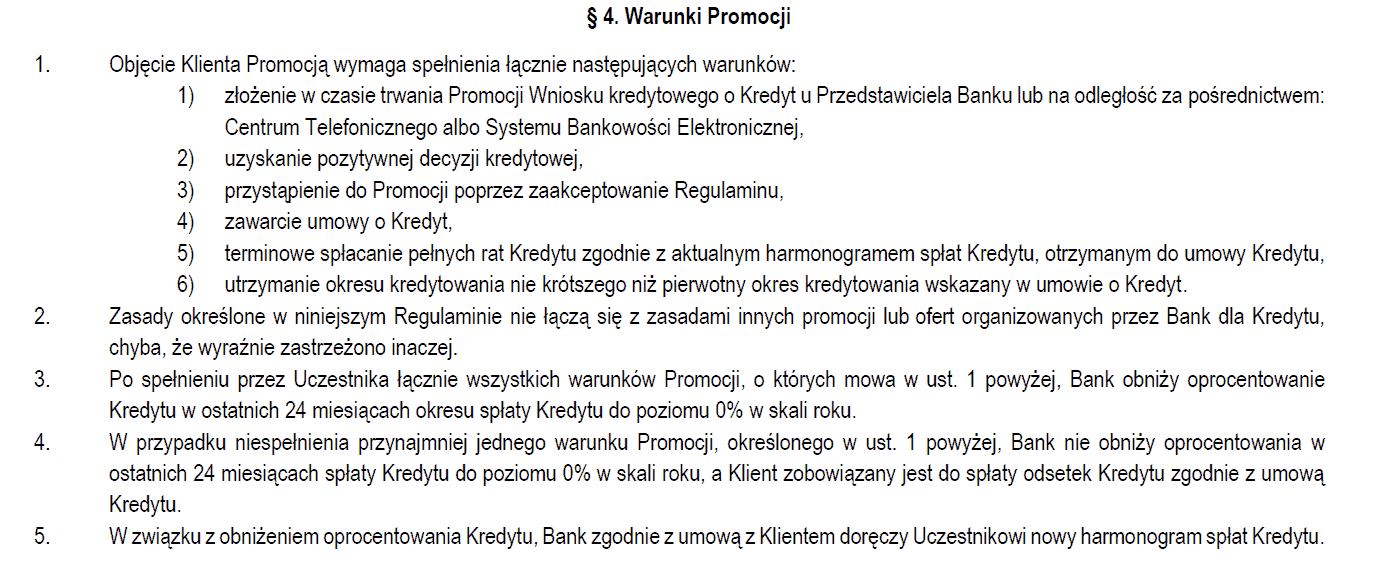

Promocja

Paribas ma, Alior nie. Promocję mogą wiele namieszać, szczególnie w samym porównywaniu ofert. Wyliczenie samodzielne faktycznego kosztu z i bez promocji jest bardzo skomplikowane i nie trudno tu o pomyłkę jeśli wykonuje się to samodzielnie. Promocje bankowe często łączone są z promocją w drugim znaczeniu słowa (bardziej „promowanie”). Promować można dodatkowe produkty, który są oczywiście płatne. Jeśli warunkiem skorzystania z jakiejkolwiek promocji jest skorzystanie z dodatkowych usług można mieć prawie 99% pewności, że w perspektywie czasu kredyt promocyjny będzie kosztować po prostu więcej.

Promocja Paribas polega na możliwości likwidacji oprocentowania w ostatnich dwóch latach spłaty raty dla kredytów udzielonych na okres powyżej 5 lat. Chodzi tu o i tak już niskie oprocentowanie nominalne. Niskie oprocentowanie ma mały wpływ na realne RRSO to też będzie mieć tak samo mały wpływ na obniżenie wysokości raty w tych ostatnich dwóch latach.

Warunki są następujące:

Promocja Paribas zostanie anulowana jeśli zechcemy spłacić zobowiązanie wcześniej. Zawsze chodzi o zatrzymanie klienta jak najdłużej w banku. Oczywiście wcześniejsza spłata będzie bardziej opłacalna ale na koniec dnia i tak zawsze chodzi o jak najdłuższe i najspokojniejsze spłacanie jak najniższej raty. Z BNP Paribas może być nieco łatwiej.

Podsumowanie

BNP Paribas wypada nieco lepiej „na papierze” od Alior Bank. Dodatkowo Paribas ma promocję dla kredytów powyżej 5 lat polegającą na likwidacji odsetek przez ostatnie 2 lata trwania umowy. Zwracając uwagę, że odsetki w Paribas są z góry na poziomie dwa razy niższym niż w porównywanym Alior a RRSO nadal podobne należy stwierdzić z góry, że owa likwidacja w faktycznej cenie niewiele namiesza.

Pamiętaj: każde porównanie dostępne na łamach Faraon24 oraz na innych portalach opiera się na założeniach modelowych. Oznacza to, że przyjęte są pewne średnie wartości wspólne dla ogółu populacji. Szczególnie uwzględniane są wartości publikowane w przykładach reprezentatywnych. Te obowiązkowe przykłady reprezentatywne publikowane są oraz aktualizowane przy każdej zmianie warunków udzielanego kredytu.

Telefon: +48 578 511 970

Pracowałem w bankach jak i w parabankach. Zajmowałem się zdobywaniem nowych klientów, utrzymywaniem obecnych. Potem też zajmowałem się windykacją. Znam te sposoby działania i wykorzystuje to w Faraon24.

Mój LinkedIn

- Pożyczka online w Kasie Stefczyka – czy warto? Porównanie z chwilówkami - 24 czerwca 2025

- Pożyczki na raty – które mają dużą przyznawalność? - 23 czerwca 2025

- Nowe pożyczki pozabankowe – gdzie szukać świeżych ofert? - 23 czerwca 2025