Bank Spółdzielczy w Jabłonce = najtańszy kredyt hipoteczny

Bank Spółdzielczy w Jabłonce = najtańszy kredyt hipotecznyautor: Michał Straus

2 dni temu

Do rankingu kredytów hipotecznych Faraon24 dołącza Bank Spółdzielczy w Jabłonce. Dlaczego? W suchych liczbach jest po prostu najtańszy. Nie ma tu wymagać co do wykonywanego zawodu jak to jest przy ofertach […]

Kredyt hipoteczny 500 tys. 20 lat, 20% wkład wł., oproc. zmienne – ranking grudzień 2025

Kredyt hipoteczny 500 tys. 20 lat, 20% wkład wł., oproc. zmienne – ranking grudzień 2025autor: Norbert Piasecki

3 dni temu

Mamy tu jeden z najczęściej sprawdzanych kredytów – 20 lat, 20% wkładu własnego, oprocentowanie zmienne oraz raty równe. Dla wygodniejszego porównywania kwoty całkowitego kosztu są zaokrąglone (bez […]

TOP POŻYCZKI POZABANKOWE – ranking pożyczek na raty grudzień 2025

TOP POŻYCZKI POZABANKOWE – ranking pożyczek na raty grudzień 2025autor: Michał Straus

3 dni temu

Najtańsze pożyczki na raty Nie ma jednego zwycięzcy – najtańsza pożyczka ratalna zależy od kwoty i okresu spłaty. Koszty nie rosną liniowo, a oferty różnią się maksymalnymi kwotami i terminami. Wszystkie […]

Kredyt na dowód w 3 bankach – 7700, 8000 i 8700 zł w uproszczonej procedurze

Kredyt na dowód w 3 bankach – 7700, 8000 i 8700 zł w uproszczonej procedurzeautor: Michał Straus

3 dni temu

Kredyt na sam dowód osobisty inaczej nazywany jest kredytem bez zaświadczeń. Chodzi o to, że podczas procedury nie przesyłamy żadnych dokumentów dochodowych. Ma być szybko i prosto a przelew natychmiastowy. […]

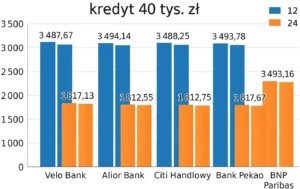

Najlepsze kredyty gotówkowe – Grudzień 2025

Najlepsze kredyty gotówkowe – Grudzień 2025autor: Michał Straus

3 dni temu

Spośród wszystkich kredytów z rankingu gotówkowych faraon24 wybrałem te, które można nazwać najlepszymi. Liczy się potencjalnie najniższy koszt dla klienta. Dla uproszczenia przyjmijmy 40 tys. zł Miejsce 1. to […]

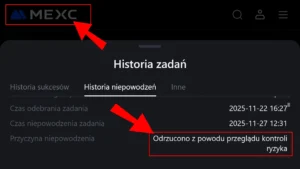

MEXC – „Rejected due to risk control review„ – brak obiecanych nagród, konto ryzykowne choć pełne KYC

MEXC – „Rejected due to risk control review„ – brak obiecanych nagród, konto ryzykowne choć pełne KYCautor: Michał Straus

6 dni temu

Nie otrzymałem nagród, które były częścią zachęcania mnie do rejestracji na giełdzie kryptowalut MEXC. Wykonałem zadania, obracałem odpowiednimi kwotami. Potem ponownie zweryfikowałem i nie mam już notki, że […]

Zasady tworzenia rankingu kredytów gotówkowych Faraon24 – jak powstaje ranking nr 1 w Polsce

Zasady tworzenia rankingu kredytów gotówkowych Faraon24 – jak powstaje ranking nr 1 w Polsceautor: Michał Straus

1 tydzień temu

Najważniejsze jest RRSO – to oczywiste. Jednak klienci przykładają wagę też do innych parametrów czy wymagań i często poza RRSO ma to istotny wpływ na ich decyzję. Co poza RRSO brane jest pod uwagę? Przede […]

Revolut to nowy kredyt gotówkowy w rankingu Faraon24

Revolut to nowy kredyt gotówkowy w rankingu Faraon24autor: Norbert Piasecki

1 tydzień temu

Nasz ranking bankowych kredytów gotówkowych urósł o kolejną pozycję – Revolut. Bank działa w pełni legalnie – to ważne bo niektórych może odstraszać siedziba w Wilnie na Litwie – XXI wiek, to […]

Natychmiastowy kredyt gotówkowy mBank – do 8000 zł na 60 miesięcy bez zaświadczeń o dochodach – na ogół drogi ale tańszy od pożyczek pozabankowych

Natychmiastowy kredyt gotówkowy mBank – do 8000 zł na 60 miesięcy bez zaświadczeń o dochodach – na ogół drogi ale tańszy od pożyczek pozabankowychautor: Michał Straus

1 tydzień temu

Masz konto w mBank-u? Po zalogowaniu się widzisz o wiele więcej niż na tronie ofertowej. W moim profilu na koncie gdzie nie mam praktycznie żadnego ruchu poza płatnościami za rachunki mam bardzo dobrą ofertę. […]

Niemożliwy kredyt gotówkowy na 20 lat (chyba, że z trwałym zabezpieczeniem)

Niemożliwy kredyt gotówkowy na 20 lat (chyba, że z trwałym zabezpieczeniem)autor: Michał Straus

1 tydzień temu

Standardowe umowy kredytów gotówkowych to MAX okres 10 lat (120 mies.). To by było na tyle w kwestii dostępności zwykłych kredytów w bankach. Istnieją alternatywy natomiast wymagają zabezpieczenia, takiego, […]

Spłata kredytu BLIKiem w Alior Banku z innych banków jest bardzo prosta

Spłata kredytu BLIKiem w Alior Banku z innych banków jest bardzo prostaautor: Norbert Piasecki

2 tygodnie temu

Na stronie wniosku kredytu gotówkowego (KG) od Alior Banku (AB) mamy informacje, że możemy spłacać raty z wykorzystaniem usługi BLIK. Regulamin korzystania z usługi jest stosunkowo długi, treści informacyjnej […]

Najtańszy kredyt dla nowych klientów – ranking kredytów gotówkowych

Najtańszy kredyt dla nowych klientów – ranking kredytów gotówkowychautor: Michał Straus

2 tygodnie temu

Oferty kredytu gotówkowego dla nowych klientów są z reguły tańsze od tych standardowych. Niższy koszt wynika z tego, że bank pozyskuje nowego klienta, któremu będzie mógł potencjalnie sprzedawać kolejne swoje […]

TOP 5 najlepszych kredytów gotówkowych na Listopad 2025

TOP 5 najlepszych kredytów gotówkowych na Listopad 2025autor: Michał Straus

2 tygodnie temu

W rankingu kredytów gotówkowych mamy wyznaczony listopadowy TOP 5. Dwa pierwsze kredyty są bez zakładania nowego konta – nadal tanio. Dwa kolejne do skorzystania z niższych kosztów wymagają nowego konta […]

Ogłosili Bear Market – MMCrypto, The Moon Show, Davincij15. Argumenty wybrane pod legendę. Czy to na pewno koniec? Bo NVDA pokazała pazury (przychody)…

Ogłosili Bear Market – MMCrypto, The Moon Show, Davincij15. Argumenty wybrane pod legendę. Czy to na pewno koniec? Bo NVDA pokazała pazury (przychody)…autor: Michał Straus

2 tygodnie temu

Bear Market w kryptowalutach, czteroletnie cykle – faktycznie w liczbach jakby wszystko zawsze się powtarzało to mamy rynek niedźwiedzia czyli Bear Market – ciągłe nieustanne spadki przez rok (w […]

Uwaga na Reecekyle23, Quick Credit i inne podobne oferty kredytowe na portalach z ogłoszeniami, forach i grupach

Uwaga na Reecekyle23, Quick Credit i inne podobne oferty kredytowe na portalach z ogłoszeniami, forach i grupachautor: Michał Straus

2 tygodnie temu

Schemat jest zawsze ten sam. Nudny do szpiku kości ale skuteczny. Obiecane jest jak zwykle niskie oprocentowanie, wszystko załatwiane online, szybki przelew na konto. Praktycznie bez pytań. Myślicie, że nikt […]

Najlepsza pożyczka pozabankowa – za którą z szybkich pożyczek zapłacimy najmniej?

Najlepsza pożyczka pozabankowa – za którą z szybkich pożyczek zapłacimy najmniej?autor: Michał Straus

3 tygodnie temu

Do dziedziny pozabankowej mniej pasuje określenie „najlepsza” czy „najtańsza” niżeli do kredytów gotówkowych. Niemniej jednak pozabankowe są popularne, szybkości im odmówić nie można, […]

Agent AI ma za nas robić zakupy – protokół x402. Pożyczkę też za nas weźmie?

Agent AI ma za nas robić zakupy – protokół x402. Pożyczkę też za nas weźmie?autor: Michał Straus

3 tygodnie temu

Nic już w AI nie szokuje bo… się przyzwyczailiśmy. Źle. Kolejna przyjemność życia przejmowana przez kod. Gdyby robienie zakupów nie wiązało się z przyjemnością (nie zawsze ale często tak – […]

XTB – klienci narzekają, awarie, brak możliwości zamknięcia pozycji

XTB – klienci narzekają, awarie, brak możliwości zamknięcia pozycjiautor: Michał Straus

4 tygodnie temu

Siedziałem wczoraj na internetach i nic za bardzo o XTB nie było jeszcze głośniej. Były problemy techniczne. Ale w świecie inwestycji problem techniczny to problem finansowy. Z pierwszej ręki – […]

Rankingi Newsweek już nie takie przekonujące ale Credit Agricole się chwali byciem w czołówce

Rankingi Newsweek już nie takie przekonujące ale Credit Agricole się chwali byciem w czołówceautor: Michał Straus

4 tygodnie temu

Główny wątek Credit Agricole niech szybko stanie się pobocznym. Czemu? Ranking Newsweek’a po pierwsze nie jest ogólnodostępny. Trzeba zapłacić. Na stronach Newsweek’a widzimy link do rankingu, jego […]

Wyciek danych z Supergrosz – co się stało, co robić, jak się zabezpieczyć. Atak hakerski na AIQLABS.

Wyciek danych z Supergrosz – co się stało, co robić, jak się zabezpieczyć. Atak hakerski na AIQLABS.autor: Norbert Piasecki

1 miesiąc temu

Po prostu to się zdarza aczkolwiek szokujące, że firma działająca stricte online na rynku pieniądza wpadła w takie kłopoty. Sprawdzamy co się stało… Co się stało? Firma AIQLABS sp. z o.o., prowadząca […]

Polski rynek kredytowy w marcu 2025 r. pokazuje wyraźną zmianę preferencji konsumentów. Silny wzrost liczby (+29% r/r) i wartości (+42,1% r/r) kredytów gotówkowych, przy jednoczesnym załamaniu akcji ratalnych (-33,3% r/r), sugeruje rosnącą potrzebę płynności finansowej lub konsolidację zobowiązań. Paradoksalnie, przy inflacji 4,9% i stabilnych stopach procentowych (5,75%), klienci zaciągają droższe kredyty gotówkowe (średnio 27,5 tys. zł, +10,2% r/r), podczas gdy tanie ratalne (średnio 2,4 tys. zł) tracą popularność. To niepokojący sygnał o kondycji finansowej młodszych grup (do 44 lat, 55% rynku BNPL i pozabankowego), które mogą nadmiernie korzystać z doraźnego finansowania.

Instytucje finansowe stoją przed podwójnym wyzwaniem: z jednej strony muszą odpowiadać na cyfryzację (wzrost kart, limitów w ROR) i rosnący wpływ fintechów, z drugiej – wdrażać zaostrzone rekomendacje KNF i monitorować ryzyko w portfelu. Perspektywa obniżek stóp w II połowie 2025 r. może zwiększyć popyt, ale wymaga strategii opartej na zwinnej ofercie cyfrowej, produktach konsolidacyjnych i czujności przy udzielaniu nowych kredytów, zwłaszcza w kontekście wysokiej bazy kredytów gotówkowych.