Oferta ING Banku Śląskiego (dalej ING lub ING BŚ) podzielona jest na trzy części. Są to kredyt hipoteczny „Standard”, „EKO” oraz Promocja (obecnie nazywa się to „Noworoczna Wyprzedaż”).

Standard – tylko kredyt hipoteczny bez żadnych dodatkowych produktów oferowanych przez ING lub za pośrednictwem ING

EKO – dotyczy budowy domu ekologicznego lub pasywnego*

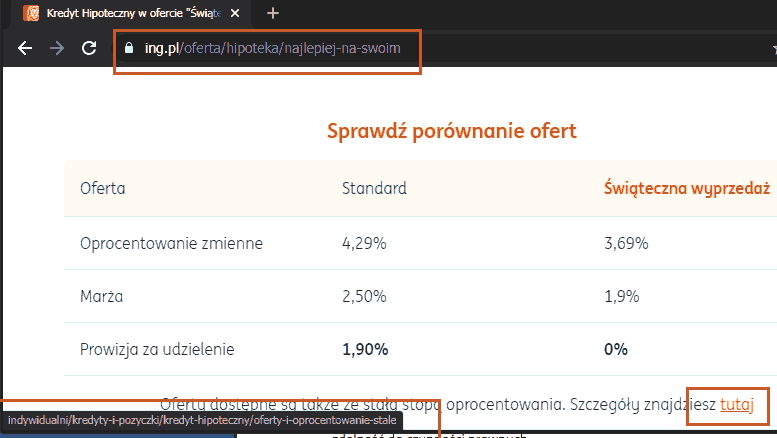

Promocja – na dzień publikacji jest to „Noworoczna Wyprzedaż” (w zakładce do porównania ofert nazywa się to nadal „Świąteczna Wyprzedaż” – takie małe niedopatrzenie w braku zmiany nazwy promocji, większym jest nieprawidłowy link mający kierować do ofert ze stałą stopą oprocentowania – wpadka techniczna**)

Wszystkie warianty dostępne są na:

https://www.ing.pl/indywidualni/kredyty-i-pozyczki/kredyt-hipoteczny

Koszt kredytu hipotecznego

Koszt kredytu hipotecznego z punktu widzenia klienta jest najważniejszy. Można to podzielić na dwie kategorie według hierarchii ważności:

- ważniejszy jest całkowity koszt, mniej ważny jest koszt na start

- ważniejszy jest koszt na start, całkowity koszt jest mniej ważny

o co tu chodzi?

o prowizję – płacona jest w dniu zawarcia umowy, może być skredytowana (powiększy wysokość kredytu) lub może być zapłacona samodzielnie (musimy sami „ze swoich” wpłacić prowizję).

Prowizja może być dodatnia ale może też wynosić 0% (ale może, choć nie musi, to oznaczać większy całkowity koszt kredytu)

A jak to wygląda w liczbach – czyli ile to kosztuje w złotówkach?

Wybierając ofertę:

Standard(ową) płacimy prowizję 1,9% (również budowa)

EKO(logiczną), tylko na budowę, prowizja wynosi 0% (nie płacimy jej, niższy koszt na start)

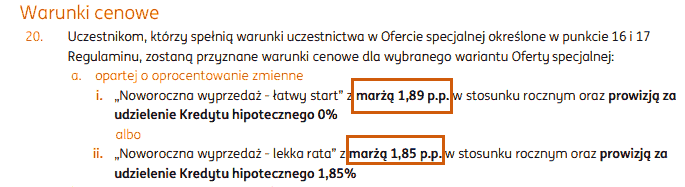

w Promocji prowizja wynosi od 0% do 1,85% – zależy to od:

- 0% jeśli wybierasz opcję „łatwy start” z marżą 1,89 p.p. (zobacz objaśnienie czemu jest p.p. – punkty procentowe a nie „%” – procenty***)

- 1,85% jeśli wybierasz opcję „lekka rata” z marżą 1,85 p.p. (jw.***)

Przykłady – to nie takie proste dać 100% trafne przykłady, które pozwoliły by porównać konkretne kredyty (nie tylko hipoteczne – wszystkie)

Z tym jest problem ponieważ oprocentowanie, które jest sumą stawki WIBOR 6M i marży to nie wszystko. Do tego dochodzi prowizja oraz koszty związane ze spełnieniem warunków obniżenia marży i/lub prowizji.

WIBOR 6M to obecnie 1,79% (stan na dzień publikacja). Jeśli WIBOR 6M zmieni się (kwestia/gestia ekonomiczno/polityczna – to skomplikowane) i mamy kredyt ze zmienną stopą oprocentowania to automatycznie zmieni się wysokość naszej raty.

Jeśli wartość stawki WIBOR 6M wzrośnie to wysokość raty wzrośnie – i na odwrót.

Jeśli mamy kredyt ze stałą stopą oprocentowania to ewentualna zmiana wartości stawki WIBOR 6M nie będzie miała żadnego wpływu na wysokość raty – ale to też nie takie proste. Stałe oprocentowanie to sumarycznie wyższy całkowity koszt kredytu.

W ING możemy wybrać kredyt hipoteczny ze stałą stopą oprocentowania ale tylko (lub aż, to zależy od WIBOR 6M) na pierwsze 60 miesięcy (5 lat). Po tym okresie bank zaproponuje ponownie na dalsze 6 lat stałe oprocentowanie (podpisuje się aneks do umowy kredytowej) ale można też przejść na zmienne oprocentowanie.

Zmiana ze stałego na zmienne oprocentowanie będzie korzystna jeśli stawka WIBOR 6M nie tylko zmaleje ale sytuacja gospodarczo-polityczna nie będzie budziła uzasadnionego ryzyka jego wzrostu.

Koszty związane z obniżeniem marży i/lub prowizji

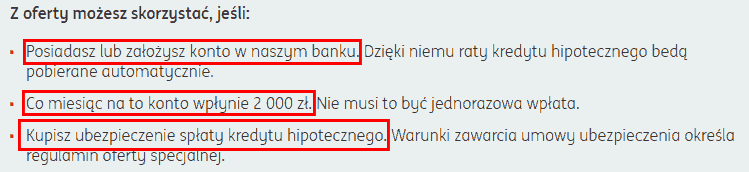

Dla zakupu mieszkania (rynek pierwotny jak i wtórny – czyli od dewelopera lub używane) to:

1) wykup dodatkowego ubezpieczenia spłaty kredytu

2) posiadanie lub założenie konta w ING

3) wpływy na konto w ING minimum 2000 zł miesięcznie

Na stronie ING wygląda to dokładnie tak:

Punktem 2) i 3) nie trzeba się przejmować. I tak każdy ma konto w jakimś banku a przeniesienie go do ING nie powinno być znacząco bardziej kosztotwórcze niż zostanie w swoim banku.

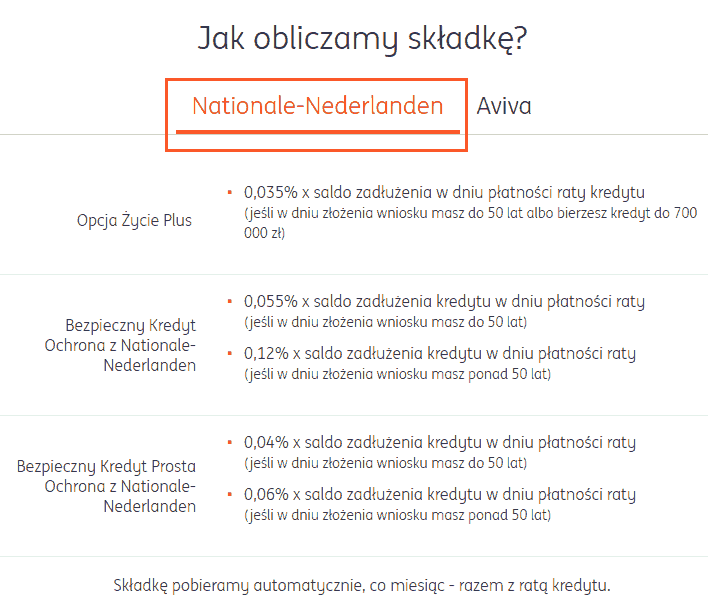

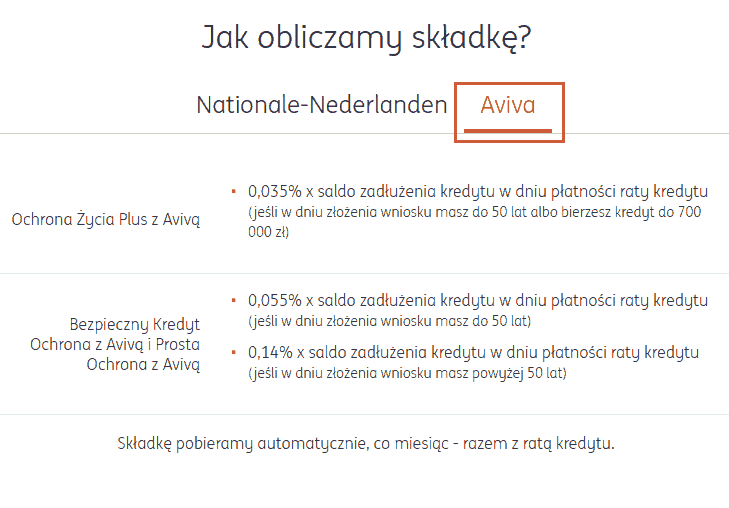

Istotny jest punkt 1) – wykup ubezpieczenia spłaty kredytu. Oferta jest od Nationale-Nederlanden i Aviva, wygląda to tak:

Nationale-Nederlanden

Aviva

szczegóły dostępne są pod tym adresem:

https://www.ing.pl/indywidualni/ubezpieczenia/ubezpieczenie-kredytu-hipotecznego

na dole tej strony są dokumenty wyjaśniające szczegóły każdej opcji ubezpieczenia

Pamiętaj: jeśli chcesz skorzystać z ubezpieczenia dokładnie zapoznaj się z jego warunkami. Dokumenty załączone przez ING są bardzo długi i pisane małą czcionką – jeśli ich nie rozumiesz to skonsultuj się z zaufaną osobą, która zna się na ubezpieczeniach i nie będzie związana finansowo z Twoim kredytem (tj. nie będzie mieć przy tym żadnego interesu służbowo-finansowego).

Często jest tak, że pomimo posiadania ubezpieczenia, którego nazwa wskazuje, że dotyczy konkretnego „zdarzenia”, może okazać się, że nie klient w ogóle nie będzie się kwalifikował do jego realizacji.

Dla budowy domu ekologicznego/pasywnego

Strona oferty kredytu znajduje się tu:

https://www.ing.pl/indywidualni/kredyty-i-pozyczki/kredyt-hipoteczny-na-dom-energooszczedny

Tu oprócz warunków takich samych jak promocja dla kupna mieszkania (punkt wyżej) musimy budować dom, którego roczne zapotrzebowanie na energię nie przekracza 40 kWh/m2

Warunki te trzeba spełniać przez minimum 3 lata od dnia zawarcia umowy. Po tym czasie możesz wypowiedzieć ubezpieczenie i zamknąć konto.

Cały regulamin dla EKO dostępny jest tu:

https://www.ing.pl/_fileserver/item/1124822

Oferta EKO w porównaniu do Standardowej

ING pokazuje tabelę, w której można porównać:

- miesięczną ratę

- oprocentowanie

- marżę (uwaga: tu jest wyrażona w procentach*** – chodzi dokładnie o tą samą wartość co w p.p.)

- prowizję za udzielenie kredytu

- prowizję za wcześniejsza spłatę (niektóre banki pobierają prowizję za wcześniejszą spłatę w przeciągu do 3 lat i do 3%)

- rzeczywistą roczną stopę oprocentowania (RRSO)

- oraz czas obowiązywania oferty

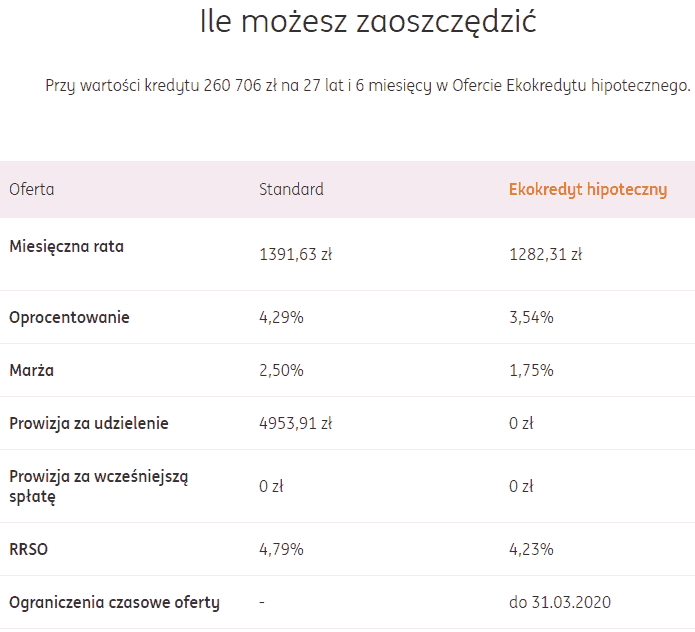

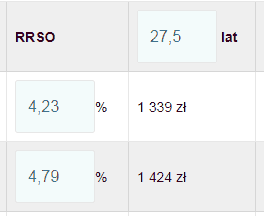

Porównanie dotyczy kredytu z przykładu reprezentatywnego w kwocie 260,706 zł na 27,5 lat.

Dlaczego taka nierówna kwota i nietypowy okres kredytowania? – ponieważ przykład reprezentatywny zgodnie z art. 8 pkt. 2 ustawy kredycie hipotecznym przykład reprezentatywny ma dotyczyć dwóch trzecich umów jakich bank spodziewa się zawrzeć – są to wartości uśrednione właśnie dla 2/3 klientów.

Tabela porównawcza wygląda tak:

Wyraźnie widać, że w wersji EKO jest taniej. RRSO dla EKO to 4,23% a Standard to 4,79%.

To RRSO powinno być najważniejsze. Porównywanie wysokości raty i innych parametrów może być często mylne ponieważ rata to nie wszystko a RRSO to wszystkie koszty włącznie z ubezpieczeniami i kosztami prowadzenia konta

zobaczymy, że:

dla EKO koszt miesięczny wyniesie 1339 zł

dla Standard koszt miesięczny wyniesie 1424 zł

(wartości zaokrąglone do 1 zł)

a w porównaniu w tabeli ING mamy:

EKO – 1282 zł

Standard – 1392 zł

(wartości zaokrąglone do 1 zł)

Także faktyczna różnica w miesięcznym koszcie między EKO a Standard wyniesie:

1424 – 1339 = 85 zł

a jakbyśmy patrzyli tylko na wysokość raty podaną przez ING to:

1392 – 1282 = 110 zł

Skąd różnica 25 zł miesięcznie? (110 – 85 = 25)

To co podają banki jako wysokość raty nie obejmuje prowizji wpłaconej wcześniej, ubezpieczenia, kosztów ubezpieczeń i innych kosztów kredytu (objaśnienie w linku o RRSO wyżej).

Nadal EKO jest o wiele tańszy od Standard ale nie tak bardzo jakby to wynikało z samego porównania podawanej raty – pamiętaj: rata to nie wszystko, istotny jest całkowity koszt.

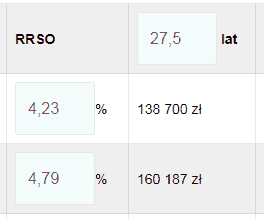

A całkowity koszt w całym okresie kredytowania można wyliczyć w tym kalkulatorze i wygląda to tak:

EKO kosztować będzie w sumie 138,700 zł

Standard w sumie 160,187 zł

(wartości zaokrąglone do 1 zł)

Podsumowanie – czy wziął bym kredyt hipoteczny w ING Banku Śląskim?

Jeśli kupowałbym mieszkanie to wybrał bym inny bank, w rankingu ING aktualnie plasuje się na miejscu 7 (siódmym) – po sortowaniu od najniższej raty

Jeśli budował bym dom pasywny, którego roczne zapotrzebowanie na energię nie przekracza 40 kWh/m2 to wziął bym pod uwagę wersję EKO. W rankingu jest na miejscu 5 (piątym, sortowanie jak wyżej)

Innym bankiem, który posiada specjalną ofertę na budowę domu energooszczędnego jest BOŚ Bank:

https://www.bosbank.pl/klient-indywidualny/pozyczki-i-kredyty/eko-hipoteka/kredyt-hipoteczny

Natomiast z uwagi na podwyższony koszt budowy domu ekologicznego/pasywnego policzył bym wszystko dokładniej (patrz *).

Czy wybrać ING bo kontakt z klientem jest świetny?

Od tej strony ING można uznać za najlepszy bank. Komunikacja jest doskonała. Liczne poradniki wideo, doskonale opisane oferty oraz specjalne forum Społeczności ING, gdzie szybko moderatorzy odpowiadają na nawet najtrudniejsze pytania klientów. Tego nie oferuje żaden bank poza właśnie ING Bankiem Śląskim.

Tu jest kanał Youtube:

https://www.youtube.com/user/INGBSK/search?query=hipoteczny – ten link od razu pokaże filmy dotyczące kredytów hipotecznych

Forum Społeczności ING znajduje się tu:

https://spolecznosc.ing.pl/-/Kredyty-hipoteczne/bd-p/Kredyty-hipoteczne

Objaśnienia *, **, ***

*ekologiczny lub pasywny dom w budowie jest:

1) istotnie bardziej kosztowny od tradycyjnej budowy

2) nie zawsze zwiększony koszt na etapie budowy przełoży się na oszczędność na kosztach związanym z zużyciem energii – zależy to od wielu czynników i warto skonsultować się ze specjalistą, który nie będzie w żaden sposób związany finansowo z Twoją inwestycją

Oszczędność też w dużej mierze zależy od tego czy dom będzie nasłoneczniony, częściowo nasłoneczniony czy też będzie cały czas zacieniony (np. wysokie drzewa). Również od tego czy lubimy wierzyć pomieszczenia otwierając okna czy w zamian za oszczędność okna będą przeważnie zamknięte (sezon grzewczy). Ilość okien też ma znaczenie.

Dużo czynników wpływa na opłacalność domu energooszczędnego ale usytuowanie względem ciepłodajnego słońca i przewidywany sposób użytkowania będą najważniejsze.

** wpadka techniczna

Podany jest niedziałający link, wygląda to w ten sposób:

należy dodać przedrostek „ing.pl” przed „indywidualni” i wtedy działa bez problemu.

*** p.p.

p.p. oznacza punkt procentowy, oznaczenia p.p. używa się kiedy dotyczy to zmiany wartości, np. „coś” wzrosło o 1 p.p. to zupełnie co innego niż wartość 1% od „czegoś”. Marży nie podaje się zazwyczaj w procentach „%” ponieważ kiedy mówimy o oprocentowaniu rocznym (stopa oprocentowania) to chodzi o sumę WIBOR 6M i marży – wtedy możemy zapisać:

1,79% powiększone o 1,89 p.p. daje oprocentowanie w wysokości 3,68%

1,79% to aktualna wartość stawki WIBOR 6M na dzień publikacji

Marża nigdy nie występuje samodzielnie jako wartość liczona „od kredytu” ale jest zawsze składową powiększającą i dlatego używa się bardzo często punktów procentowych zamiast procentów nawet jeśli marża występuje samodzielnie.

Wygląda to tak:

regulamin dostępny jest tu:

Telefon: +48 690 240 118

O Mnie: Od 2005 roku specjalizuję się w finansach zdobywając doświadczenie w pracy w bankach. Od 2014 roku, czyli od samego początku, uczestniczę w projekcie Faraon24. Jako programista z wykształcenia, z powodzeniem wdrożyłem wiele systemów w bankach, administracji państwowej oraz w sektorze prywatnym, w tym w korporacjach. Przed rozpoczęciem kariery w finansach zajmowałem się wywiadem gospodarczym, zabezpieczeniami informacji cyfrowych i mienia oraz biometrią. Te różnorodne doświadczenia łączę, pracując jako informatyk śledczy co pozwala mi na kompleksowe podejście do zagadnień związanych z finansami, bezpieczeństwem i technologią. Telefon: +48 690 240 118

- Ranking Chwilówek – BIEŻĄCE PORÓWNANIE 46 chwilówek online 1.07.2025 - 30 czerwca 2025

- Pożyczki RATALNE – Ranking pożyczek na RATY 28.06.2025 - 28 czerwca 2025

- Chwilówka bez sprawdzania zdolności kredytowej – czy to możliwe? - 25 czerwca 2025

Ufff, jak dobrze, że nie zdecydowałem się na budowę pasywnego domu z nimi. Jedno co muszę ING oddać to ich marketing. Tak się zaślepiłem, że głowa mała. W sumie kosztowało by mnie to więcej ponad 30 tysięcy niż w PKO zwykły kredyt. Liczyć, obliczać i nie dać się reklamie.

Czy ING rozlicza kosztorys tylko na podstawie zdjęć. Czy będą sprawdzali faktury? Co w przypadku kiedy okaże się, że mam zaniżone kwoty na fakturach?

Na ich forum wyczytałam, jak klientka chwaliła, że mają jedną z najlepszych ofert hipotecznych. Mnie na nogi nie powala. Nawet te 4,23% w okresie 30 lat to jest przy kredycie 300 tys pln do zwrotu więce 530 tys pln zakładając brak zmiany wiboru co przez 30 lat jest mylnym założeniem. Praktycznie może to być ponad 600 tys pln do spłaty (100 p.p. więcej).