YouMoney.pl to internetowy agregator ofert finansowych, który działa na bardzo prostej zasadzie: jeden wypełniony formularz trafia jednocześnie do wielu instytucji udzielających finansowania, a użytkownik otrzymuje propozycje dopasowane do jego sytuacji. Sam serwis nie pożycza – łączy klientów z pożyczkodawcami i robi to bezpłatnie dla osoby wnioskującej. Platforma współpracuje z ponad dwudziestoma partnerami z sektora pozabankowego, a także z wybranymi bankami.

Serwis jest prowadzony przez spółkę Findao sp. z o.o. z Warszawy, założoną w lipcu 2022 roku. W ciągu trzech lat od startu firma wyrosła na jeden z aktywniejszych agregatorów na polskim rynku finansowania konsumenckiego – w 2023 roku osiągnęła przychód 8,66 mln zł i zysk netto 1,87 mln zł, co według danych z rejestru sądowego oznacza wzrost przychodów ponad dwustukrotny rok do roku.

Czym jest YouMoney.pl

YouMoney nie jest instytucją pożyczkową ani bankiem – nie udziela finansowania z własnego kapitału. Jest brokerem: zbiera wniosek, przekazuje go do sieci partnerów i prezentuje te propozycje, które wpłynęły. Każda z wyświetlanych ofert pochodzi od konkretnego pożyczkodawcy – umowę zawierasz wyłącznie z nim, nie z serwisem pośredniczącym.

Przewaga modelu agregatora jest prosta do wytłumaczenia na przykładzie: wyobraź sobie, że potrzebujesz oferty ubezpieczenia samochodu i zamiast osobno dzwonić do dziesięciu towarzystw, wpisujesz dane raz do jednej porównywarki i widzisz wszystkie stawki obok siebie. YouMoney działa identycznie – jeden formularz, wiele odpowiedzi zwrotnych, wybór należy do ciebie. Serwis sam podaje, że od złożenia wniosku do pierwszej propozycji mija około 30 sekund.

Ważna informacja z punktu widzenia klienta: skorzystanie z serwisu jest darmowe. YouMoney zarabia w modelu prowizyjnym – otrzymuje wynagrodzenie od pożyczkodawcy, który udzielił finansowania. Ta kwota nie jest doliczana do kosztów pożyczki po stronie klienta. Model ten jest standardem wśród agregatorów finansowych i jest wart odnotowania, bo eliminuje potrzebę weryfikowania, czy platforma pobiera ukryte opłaty.

Dane rejestrowe operatora

Właścicielem i operatorem serwisu youmoney.pl jest Findao sp. z o.o. Pełne dane rejestrowe na podstawie Krajowego Rejestru Sądowego i strony finmatcher.com:

| Parametr | Dane |

|---|---|

| Pełna nazwa | Findao spółka z ograniczoną odpowiedzialnością |

| KRS | 0000978068 |

| NIP | 5273009729 |

| REGON | 522517638 |

| Data rejestracji | 7 lipca 2022 r. |

| Kapitał zakładowy | 5 000 zł (opłacony w całości) |

| Adres siedziby | Al. Jana Pawła II 27, 00-867 Warszawa |

| PKD dominujące | 62.09.Z – pozostała działalność IT |

| Serwisy zarządzane | youmoney.pl, tarata.pl |

| E-mail kontaktowy | kontakt@findao.pl |

| E-mail IOD / reklamacje | iod@findao.pl |

| Infolinia telefoniczna | brak |

| Godziny obsługi | pon.-pt. 9:00-17:00 (e-mail) |

| Opłata za korzystanie z serwisu | 0 zł |

Spółka jest zarejestrowana jako podmiot IT / lead-generation, a nie jako instytucja pośrednictwa kredytowego wpisana do rejestru prowadzonego przez organ nadzoru finansowego. Warto potwierdzić aktualny status na stronie rpkip.knf.gov.pl podając NIP 5273009729.

Findao prowadzi również serwis Tarata.pl – porównywarka pożyczek ratalnych do 150 000 zł. Oba serwisy działają w oparciu o tę samą infrastrukturę technologiczną i sieć partnerów.

Oferta i parametry

Finansowanie krótkoterminowePrzez YouMoney można uzyskać krótkoterminowe finansowanie w kwocie od 100 zł do 10 000 zł na okres od 15 do 60 dni. To segment, w którym najłatwiej dostępna jest również oferta darmowa dla nowych klientów – pierwsza pożyczka oprocentowana na 0%, czyli zwracasz dokładnie tyle, ile pożyczyłeś. Ważne zastrzeżenie: nie wszyscy partnerzy YouMoney oferują taki produkt i nie każdy klient się do niego zakwalifikuje. Darmowa propozycja będzie widoczna w wynikach wyszukiwania, jeśli którykolwiek z partnerów uzna dany wniosek za spełniający jego kryteria.

Finansowanie ratalneLoando.pl podaje, że poprzez serwis dostępne są również pożyczki ratalne do 150 000 zł na okres do 120 miesięcy, choć w tym przypadku mamy do czynienia z szerokim wachlarzem ofert różnych partnerów, które mogą się znacząco różnić między sobą pod względem warunków. Typowa oferta krótkookresowa zamykająca się w 5 000 zł na 30 dni generuje najwięcej wariantów do wyboru, bo większość pozabankowych instytucji obsługuje dokładnie ten przedział.

| Parametr | Finansowanie krótkoterminowe | Finansowanie ratalne |

|---|---|---|

| Kwota | 100 – 10 000 zł | do 150 000 zł |

| Okres spłaty | 15 – 60 dni | do 120 miesięcy |

| Opłata za serwis | 0 zł | 0 zł |

| Pierwsza oferta za darmo | możliwe (zależy od partnera) | zależy od partnera |

| Wiek wnioskodawcy | od 18 lat | od 18 lat (niektóre firmy od 21) |

YouMoney publikuje na stronie głównej następujący przykład reprezentatywny (stan potwierdzony przez loando.pl, czerwona-skarbonka.pl i finmatcher.com):

Kwota: 10 000 zł | Okres: 36 miesięcy | Oprocentowanie stałe: 3,99% | Prowizja: 1 087,35 zł | Odsetki: 695,73 zł | Całkowity koszt: 1 791,18 zł | Całkowita kwota do spłaty: 11 791,18 zł | Rata: 332,23 zł (ostatnia 332,33 zł) | Przeciętna wartość wskaźnika rocznego kosztu całkowitego: 17,28% | Minimalna wartość: 11,61% | Maksymalna wartość: 178,38%

Rozbieżność między minimalną wartością wskaźnika rocznego kosztu (11,61%) a maksymalną (178,38%) mówi więcej niż sam przykład – ta sama platforma może pokazać ci ofertę zbliżoną kosztami do bankowej, jak i ofertę kilkanaście razy droższą od niej. Decydujące jest, od którego partnera pochodzi propozycja i jaka jest twoja sytuacja finansowa w oczach konkretnego pożyczkodawcy. Zanim zaakceptujesz jakąkolwiek ofertę, sprawdź całkowitą kwotę do spłaty – to jedyna liczba, która mówi wprost, ile oddasz.

Wymagania i warunki

YouMoney jako agregator nie stawia rozbudowanych wymagań formalnych – szczegółowe kryteria oceny ustala każdy partnerski pożyczkodawca oddzielnie. Minimalne warunki do złożenia wniosku przez serwis:

- pełnoletność (minimum 18 lat; część instytucji współpracujących wymaga 20 lub 21 lat),

- ważny dowód osobisty z numerem PESEL,

- aktywne konto w polskim banku,

- numer telefonu komórkowego,

- adres e-mail,

- regularne źródło dochodu (umowa o pracę, zlecenie, działalność gospodarcza, emerytura lub renta),

- obywatelstwo polskie lub karta stałego pobytu.

Zaświadczenie o dochodach w formie papierowej nie jest wymagane przez sam serwis. Poszczególni pożyczkodawcy mogą jednak zażądać wyciągu z konta, oświadczenia o dochodach lub weryfikacji tożsamości przez przelew groszowy albo usługę Kontomatik. Weryfikacja odbywa się u pożyczkodawcy, nie na etapie wypełniania formularza YouMoney.

Serwis współpracuje z instytucjami oferującymi finansowanie również dla osób z zaległościami w zewnętrznych rejestrach – każdy wniosek jest oceniany indywidualnie przez docelowego pożyczkodawcę. Sama platforma nie gwarantuje udzielenia finansowania.

Jak złożyć wniosek – krok po kroku

Cały proces odbywa się online. Według danych samego serwisu czas od złożenia wniosku do wypłaty środków wynosi nawet około 15 minut, przy czym jest to czas optymistyczny zależny od tempa weryfikacji po stronie konkretnego pożyczkodawcy.

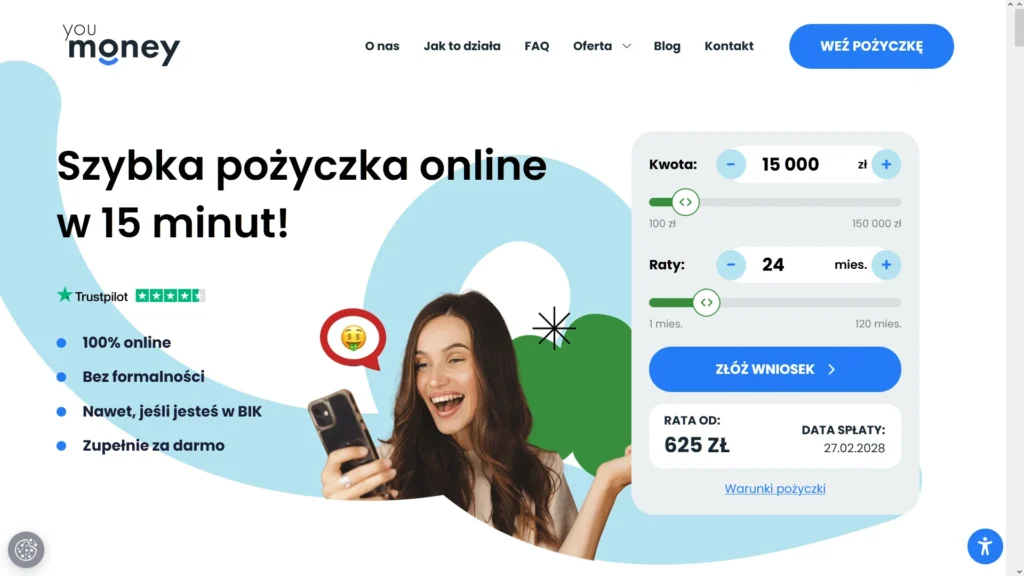

- Krok 1. Na stronie youmoney.pl używasz suwaków do wyboru kwoty i okresu spłaty, a następnie klikasz „Wnioskuj o pożyczkę”.

- Krok 2. Wpisujesz imię i nazwisko, numer PESEL, numer telefonu i adres e-mail. Na tym etapie można jeszcze skorygować kwotę i okres.

- Krok 3. Uzupełniasz wniosek o dane adresowe, status mieszkaniowy, źródło dochodu i dane pracodawcy. Wypełnienie formularza łączy się z założeniem konta w serwisie.

- Krok 4. System przesyła wniosek do partnerów – pierwsze propozycje pojawiają się średnio w ciągu 30 sekund.

- Krok 5. Przeglądasz dostępne oferty. Możesz przyjąć pierwszą propozycję lub ją odrzucić i poczekać na następną z listy partnerów.

- Krok 6. Po wybraniu oferty przechodzisz na stronę wybranego pożyczkodawcy, gdzie następuje weryfikacja tożsamości i podpisanie umowy.

- Krok 7. Po zatwierdzeniu umowy środki trafiają na wskazane konto bankowe.

Formularz YouMoney jest szczegółowszy niż typowy wniosek złożony bezpośrednio w jednej instytucji – to logiczna konsekwencja faktu, że dane trafiają jednocześnie do kilku podmiotów o różnych wymaganiach. Warto o tym pamiętać przed przystąpieniem do wypełniania.

Jedna uwaga praktyczna: wniosek może trafić do kilku instytucji równocześnie, a każda z nich może wykonać własne zapytanie do zewnętrznych rejestrów. Jeśli chcesz wiedzieć, do ilu partnerów konkretnie trafi twój wniosek, zapytaj przez kontakt@findao.pl przed jego złożeniem.

Koszty i model zarabiania

Korzystanie z platformy YouMoney jest dla użytkownika bezpłatne – potwierdza to sam serwis w sekcji FAQ: „Korzystanie z serwisu jest darmowe. Jeśli pożyczkodawca udzieli Ci pożyczki, to zapłaci nam prowizję za pozyskanie dla niego klienta.” Nie ma więc żadnych opłat za rejestrację, przeszukiwanie ofert ani za odrzucenie propozycji na dowolnym etapie.

Koszty, które poniesiesz, to wyłącznie koszty narzucone przez pożyczkodawcę, z którym zdecydujesz się podpisać umowę. Pożyczasz.pl szacuje, że za każde 1 000 zł pożyczone na 30 dni w typowej instytucji pozabankowej zapłacisz około 125 zł kosztu – to orientacyjna, średnia wartość dla segmentu.

W przypadku pierwszej oferty darmowej (dla nowych klientów wybranych partnerów) całkowity koszt wynosi 0 zł – oddajesz dokładnie tyle, ile dostałeś. Jeśli taka oferta się pojawi w wynikach, będzie wyraźnie oznaczona.

Kontakt, reklamacje, spłata

YouMoney nie prowadzi infolinii telefonicznej. Jedynym kanałem kontaktu z operatorem serwisu jest poczta elektroniczna:

- pytania ogólne: kontakt@findao.pl

- sprawy RODO i reklamacje: iod@findao.pl

- korespondencja listowna: Findao sp. z o.o., Al. Jana Pawła II 27, 00-867 Warszawa

Regulamin serwisu przewiduje rozpatrzenie reklamacji dotyczącej działania platformy w terminie do 14 dni od jej otrzymania. Pismo reklamacyjne powinno zawierać imię, nazwisko, numer PESEL, adres zamieszkania, opis sprawy oraz oczekiwaną formę zadośćuczynienia. Na stronie serwisu działa również czat na żywo, przez który można uzyskać szybkie odpowiedzi na pytania.

Spłata pożyczki odbywa się bezpośrednio do pożyczkodawcy, z którym podpisałeś umowę – nie do YouMoney. Numer konta do spłat i harmonogram znajdziesz w umowie. W razie trudności ze spłatą kontaktuj się niezwłocznie z tym pożyczkodawcą, ponieważ opóźnienia skutkują naliczeniem odsetek karnych przez podmiot udzielający finansowania, a nie przez serwis pośredniczący.

Serwis jest dostępny 24/7, co oznacza, że wnioski można składać również w weekendy i noce. Czas rozpatrzenia zależy jednak od konkretnego pożyczkodawcy, nie od godzin pracy platformy.

Opinie klientów

Na platformie Trustpilot YouMoney.pl ma ocenę 4,1/5 na podstawie 11 recenzji (stan na grudzień 2025). Zdecydowana większość opinii (91% to 5 gwiazdek) jest pozytywna. Powracające wątki w recenzjach to prosta strona, szybki przelew i brak ukrytych kosztów.

Pojawia się też jedna krytyczna opinia (ocena 1 gwiazdka), w której autor zwraca uwagę, że po wypełnieniu wniosku można spodziewać się dużej liczby telefonów i SMS-ów od różnych instytucji oraz zapytań w zewnętrznych rejestrach – co jest naturalną konsekwencją tego, że wniosek trafia do wielu podmiotów jednocześnie. To uczciwy zarzut, który warto uwzględnić, decydując się na skorzystanie z platformy.

Czerwona Skarbonka przyznaje YouMoney ocenę 4,7/5, a ocena klientów na tym samym portalu wynosi 3,3/5 (na podstawie ograniczonej liczby recenzji). Analityczka finansowa Daria Rek podkreśla, że serwis działa poprawnie jako agregator, ale przypomina, że warunki finansowe zależą od wybranego pożyczkodawcy.

Ekspert Zbigniew Czyżyk z Loando ocenia platformę na 3,7/5 i opisuje ją jako wygodne narzędzie do szybkiego porównania opcji bez wielokrotnego wypełniania formularzy, jednocześnie rekomendując wnikliwą analizę każdej oferty przed jej akceptacją – produkty pozabankowe mają z reguły wyższe koszty niż bankowe odpowiedniki.

Serwis podaje na stronie głównej, że obsłużył już 145 720 klientów, wskaźnik przyznawalności wynosi 93%, a 89% klientów wraca po następne finansowanie. Są to dane samego operatora i nie są weryfikowane zewnętrznie.

YouMoney jest obecne w mediach społecznościowych – ma profile na Facebooku, Instagramie, LinkedIn, TikToku i YouTube, co odróżnia go od części młodszych agregatów pożyczkowych, które nie inwestują w komunikację przez te kanały. Platforma otrzymała nagrodę „Partner Sprzedaży Roku” w Loan Magazine Awards 2026 i „Największy wzrost” w edycji 2024 tych samych nagród branżowych.

Czym jest pieniądz i po co istnieje oprocentowanie

Zanim ocenisz, czy oferta znaleziona przez YouMoney jest dla ciebie korzystna, warto rozumieć parę fundamentalnych zasad dotyczących pieniądza i kosztu kapitału – nie tylko w kontekście pożyczek, ale szerzej.

Pieniądz papierowy (fiducjarny)Współczesny pieniądz – zł, euro, dolar – to tzw. pieniądz fiducjarny, czyli oparty wyłącznie na zaufaniu do emitenta (banku centralnego) i państwa, które go uznaje za prawny środek płatniczy. Słowo „fiducjarny” pochodzi od łacińskiego fiducia – zaufanie. W odróżnieniu od złotych i srebrnych monet obiegowych, które miały samoistną wartość jako kruszce, banknot jako taki jest kawałkiem papieru – jego siła nabywcza wynika z instytucjonalnego przymusu i zbiorowej wiary w stabilność systemu. Właśnie dlatego pieniądz papierowy może tracić wartość przez inflację: jeśli wyemituje się go za dużo w stosunku do ilości dóbr w gospodarce, każda jednostka kupuje mniej niż wcześniej.

Złoto i srebro jako alternatywaPrzez większość historii cywilizacji złoto i srebro pełniły funkcje pieniądza lub kotwicy dla systemów walutowych. Ich kluczowa właściwość to ograniczona i kosztowna podaż – nie można ich „wydrukować”. Uncja złota to uncja złota niezależnie od tego, co robi bank centralny. To sprawia, że oba kruszce są traktowane jako magazyn wartości i zabezpieczenie przed inflacją – a w kontekście pożyczkowym: pożyczkodawcy jeszcze dwa stulecia temu często wymagali zastawu w postaci złota lub srebra właśnie dlatego, że wartość tych aktywów nie ulegała erozji przez inflację.

Dlaczego istnieje oprocentowanieOprocentowanie nie jest wynalazkiem chciwości – wynika z kilku fundamentalnych mechanizmów ekonomicznych. Po pierwsze, pożyczkodawca rezygnuje z możliwości korzystania ze swoich środków teraz i musi dostać rekompensatę za to odroczenie (tzw. preferencja czasowa). Po drugie, istnieje ryzyko, że pożyczkobiorca nie spłaci zobowiązania – im wyższe ryzyko, tym wyższa wymagana premia. Po trzecie, w systemie pieniądza fiducjarnego pojawia się inflacja – jeśli odsetek nie pokrywa chociażby tempa spadku wartości pieniądza, pożyczkodawca realnie traci. Jeśli więc bank centralny emituje pieniądz w tempie 5% rocznie i ceny rosną o 5%, a ty pożyczyłeś komuś 10 000 zł bez oprocentowania, to za rok dostaniesz z powrotem równowartość około 9 500 zł siły nabywczej.

Jak tworzony jest pieniądz w praktyceWiększość pieniądza w obiegu nie pochodzi z drukarni banku centralnego, lecz z kreacji kredytu przez banki komercyjne. Kiedy bank udziela kredytu, wpisuje po stronie aktywów należność od klienta, a po stronie pasywów – depozyt o tej samej wysokości na rachunku klienta. Pieniądze te nie istniały przed chwilą – powstały z zapisu księgowego. Bank centralny kontroluje ten proces przez stopy procentowe: im droższa jest pożyczka pieniądza między bankami (stopa referencyjna), tym droższe są kredyty dla firm i obywateli, co hamuje kreację nowego pieniądza i inflację. Kiedy YouMoney pokazuje ci oferty z różnym oprocentowaniem, odzwierciedla ono między innymi bieżący poziom stóp procentowych, ryzyko kredytowe klienta oraz marżę pożyczkodawcy.

Podsumowanie

YouMoney.pl to platforma pośrednictwa finansowego prowadzona przez Findao sp. z o.o. (NIP: 5273009729, KRS: 0000978068), działająca od lipca 2022 roku. Serwis łączy wnioskodawców z ponad dwudziestoma partnerami – instytucjami udzielającymi finansowania krótkoterminowego do 10 000 zł (15-60 dni) oraz ratalnego do 150 000 zł (do 120 miesięcy). Korzystanie z serwisu jest bezpłatne dla użytkownika.

Podany na stronie przykład reprezentatywny (10 000 zł, 36 miesięcy, przeciętna wartość wskaźnika rocznego kosztu 17,28%) to punkt odniesienia, nie gwarancja – faktyczna oferta może się mieścić w przedziale od 11,61% do 178,38% wskaźnika rocznego kosztu całkowitego w zależności od wybranego partnera i twojej sytuacji finansowej. Przed podpisaniem umowy zawsze weryfikuj całkowitą kwotę do spłaty podaną przez konkretnego pożyczkodawcę.

Platforma ma 4,1/5 na Trustpilot (11 recenzji) i 4,7/5 według analityków Czerwonej Skarbonki. Wśród zgłaszanych plusów: przejrzystość procesu, szybkość i brak ukrytych opłat po stronie agregatora. Wśród zasadnych obserwacji krytycznych: wniosek trafia do wielu podmiotów jednocześnie, co może skutkować wzmożonym kontaktem ze strony instytucji partnerskich. Kontakt z serwisem jest możliwy wyłącznie przez e-mail (kontakt@findao.pl, iod@findao.pl) i czat – platforma nie prowadzi infolinii telefonicznej.

Pracowałem w bankach oraz w parabankach. Zajmowałem się zdobywaniem nowych klientów, utrzymywaniem obecnych. Potem też zajmowałem się windykacją. Znam ich sposoby działania i wykorzystuje tą wiedzę dla Was w Faraon24.

Z Faraon24 jestem od samego początku. Zdobyte doświadczenie wykorzystuje głównie na polu pożyczek gotówkowych. Pracując w firmach pożyczkowych specjalizowałem się w szybkich chwilówkach. Najpierw były to pożyczki w punktach stacjonarnych, potem z dostawą do domu oraz finalnie udzielane przez Internet.

Nie zawsze graliśmy czysto. Wielu nadal tak gra. To co wiem to Wam opowiadam.