Wonga to firma, która przez lata była synonimem chwilówki w Polsce. Kampanie z Piotrem Fronczewskim zrobiły swoje – marka jest rozpoznawalna. Ale rozpoznawalność to nie to samo co dobra oferta. W tym wpisie postaram się odpowiedzieć na jedno konkretne pytanie: kiedy Wonga rzeczywiście ma sens, a kiedy lepiej poszukać gdzie indziej. Zaczynajmy.

Czym jest Wonga dziś – właściciel, nadzór, historia

Wonga zaczęła jako startup w Londynie w 2006 roku. Do Polski weszła około 2012-2013 roku i przez lata budowała pozycję lidera chwilówek online. W 2019 roku brytyjska spółka matka – Wonga Group Ltd – zbankrutowała. Polska gałąź nie upadła, bo trafiła w ręce Kruka S.A., największej polskiej firmy windykacyjnej, notowanej na Giełdzie Papierów Wartościowych w Warszawie.

Ta zmiana właściciela pojawia się regularnie w negatywnych opiniach klientów – część z nich twierdzi, że przed 2019 rokiem firma działała inaczej i obsługa była na wyższym poziomie. Trudno to zweryfikować empirycznie, ale sam fakt, że ta uwaga wraca w różnych miejscach, jest wart odnotowania.

Dziś Wonga.pl sp. z o.o. działa pod nadzorem KNF, wpisana do rejestru instytucji pożyczkowych pod numerem RIP000089. Kapitał zakładowy wynosi 32 137 050 zł (dane z prospektu z faraon24.pl). Firma jest też członkiem Związku Przedsiębiorstw Finansowych i uczestnikiem inicjatywy „Przestrzegamy Zasad Dobrych Praktyk”.

Trzy różne produkty pod jedną marką

To jest rzecz, która odróżnia Wonga od większości pozabankowych pożyczkodawców. Nie masz tu do wyboru jednego produktu – masz trzy, każdy z inną logiką i innym przeznaczeniem.

| Produkt | Kwota (nowy klient) | Kwota (powracający) | Termin / raty | RRSO | Oprocentowanie |

|---|---|---|---|---|---|

| Pożyczka na chwilę | 100-6 000 zł | do 8 000 zł | 61 dni (pierwsza) / 31 dni (kolejna) | 0% (pierwsza) / 288,26% (kolejna) | 0% / zmienne 15% |

| Pożyczka na raty | 500-15 000 zł | do 25 000 zł | 6, 12, 18, 24, 36 lub 42 mies. | od 44,31% do ok. 65% | zmienne 15% |

| Wonga Limit | do 4 000 zł | do 45 dni gratis lub 5 rat | 0% (spłata całości) / 123,07% (raty) | 0% / zmienne | |

Każdy produkt obsługiwany jest trochę inaczej – chwilówka i raty przez stronę wonga.pl, Wonga Limit wyłącznie przez aplikację mobilną na Androida. To nie jest jedna aplikacja do wszystkiego.

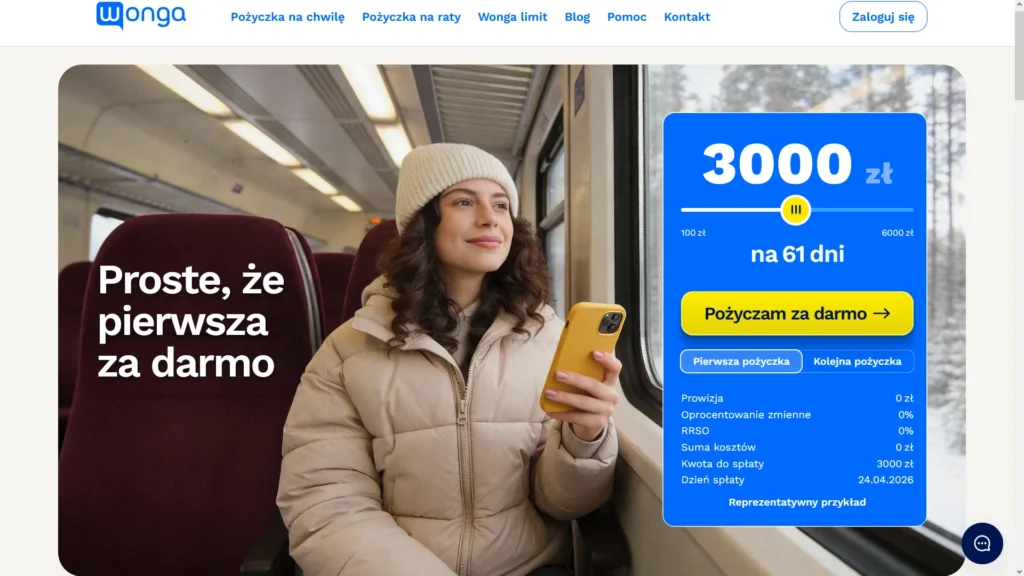

Pożyczka na chwilę – jak działa pierwsza darmowa

Pierwsza chwilówka w Wonga jest naprawdę bezpłatna. Żadnego obowiązkoweg ubezpieczenia, żadnej opłaty rejestracyjnej – w odróżnieniu od Vivigo czy Feniko, które pobierają symboliczny 1 grosz jako opłatę zwrotną. Wonga nie bierze nic. Pożyczasz 4 000 zł, oddajesz 4 000 zł, jeśli terminowo.

Nowi klienci mogą wziąć od 100 do 6 000 zł na 61 dni. To jeden z lepszych terminów na rynku – większość firm darmowych chwilówek daje 30 dni. Wonga ma prawie dwa miesiące, co jest realną przewagą przy planowaniu spłaty.

Oficjalny przykład reprezentatywny (dane z 04.12.2025):

Pierwsza pożyczka: RRSO 0%, kwota 1 000 zł, całkowita kwota do zapłaty 1 000,00 zł, oprocentowanie stałe 0%, koszt kredytu 0 zł (prowizja 0 zł, odsetki 0 zł), spłata jednorazowa, okres 61 dni.

Kolejna pożyczka działa zupełnie inaczej. Termin skraca się do 31 dni, znika promocja, wchodzi normalne oprocentowanie zmienne 15%. Przykład (04.12.2025):

Kolejna pożyczka: RRSO 288,26%, kwota 1 000 zł, całkowita kwota do zapłaty 1 122,11 zł, oprocentowanie zmienne 15,00%, koszt kredytu 122,11 zł (prowizja 108,00 zł, odsetki 14,11 zł), spłata jednorazowa, okres 31 dni.

Przy 3 000 zł kolejna chwilówka kosztuje zatem ok. 366 zł za miesiąc. To mieści się w ustawowych limitach wynikających z ustawy o kredycie konsumenckim, ale jest to kwota, którą trzeba mieć w świadomości.

Powracający klienci z dobrą historią mogą pożyczyć do 8 000 zł. Dostępna kwota widoczna jest po zalogowaniu na konto.

Pożyczka na raty – ile realnie kosztuje

Pożyczka ratalna to drugi filar oferty. I tutaj mam mieszane uczucia – bo produkt jest użyteczny, ale kosztuje wyraźnie więcej niż u kilku bezpośrednich konkurentów.

Oficjalny przykład reprezentatywny (04.12.2025):

RRSO 48,14%, kwota kredytu 6 000 zł, całkowita kwota do zapłaty 11 242,34 zł, oprocentowanie zmienne 15,00%, koszt kredytu 5 242,34 zł (w tym: kredytowana prowizja 2 700,00 zł, odsetki 2 542,34 zł), 41 równych rat po 267,51 zł i ostatnia rata 274,43 zł. Kalkulacja na dzień 04.12.2025.

Dla porównania – jak wyglądają koszty przy 10 000 zł:

| Kwota / termin | Koszt Wonga | Koszt Provident | Koszt SuperGrosz |

|---|---|---|---|

| 10 000 zł / 36 mies. | 7 475,40 zł | 4 453,67 zł | 4 277,04 zł |

| 10 000 zł / 48 mies. | 9 376,71 zł | 6 113,65 zł | 6 058,22 zł |

Różnica wynosi ponad 3 000 zł na korzyść Providenta i SuperGrosza przy tych samych kwotach. To jest konkretna suma – równowartość kilku miesięcznych rat.

Jest jeszcze jedna osobliwość: Wonga nie pozwala wybrać dowolnej liczby rat. Dostępne opcje to tylko 6, 12, 18, 24, 36 lub 42 miesiące. Między 24 a 36 nie ma nic. Moneteo.com trafnie to odnotowuje jako jeden z minusów. Jeśli potrzebujesz 30 rat – nie ma takiej opcji.

Warto też wiedzieć, że prowizja jest kredytowana – czyli doliczana do kwoty pożyczki i oprocentowywana razem z nią. Przy 6 000 zł prowizja wynosi 2 700 zł, więc realna kwota kredytowana to 8 700 zł – i od tej sumy liczone są odsetki. Ten mechanizm podnosi efektywny koszt w stosunku do prowizji pobieranej z góry.

Wonga Limit – karta + rachunek płatniczy

Wonga Limit to najbardziej oryginalny produkt w ofercie i zarazem najmniej opisywany w recenzjach. Działa jak karta kredytowa z przedpłaconym rachunkiem – tyle że bez banku w tle.

Limit odnawialny wynosi do 4 000 zł. Dostajesz fizyczną kartę Visa – możesz nią płacić wszędzie, gdzie akceptowana jest Visa, wypłacać gotówkę z bankomatów (3 zł za wypłatę), robić zakupy online i stacjonarne. Masz do 45 dni na spłatę bez żadnych kosztów (RRSO 0%). Jeśli nie spłacisz w całości, możesz rozłożyć na 5 rat – ale wtedy RRSO skacze do 123,07%.

Rozliczenie miesięczne: używasz limitu przez cały miesiąc, a do 15. dnia kolejnego miesiąca wybierasz – całość za 0 zł albo 5 rat. Prowadzenie rachunku: pierwsze 2 miesiące gratis, potem 5 zł miesięcznie. Aplikacja dostępna wyłącznie na Androida.

Jeden szczegół, który rzadko się pojawia w opisach: Wonga Limit to osobna spółka – Wonga Pay – z osobnym mailem kontaktowym (kontakt@wongapay.pl) i osobnym numerem telefonu (788 000 038). Obsługa klienta Wonga Limit jest oddzielona od obsługi pożyczek.

Benefity dla spłacających ratalnie

To jeden z realnych wyróżników Wonga i warto go rozumieć szczegółowo – bo jest kilka warunków, które trzeba spełnić.

7 dni odroczenia spłaty – można przesunąć termin jednej raty o 7 dni kalendarzowych, bez żadnych odsetek i kosztów. Dostępne po spłaceniu co najmniej 2 pierwszych rat bez zaległości. Można korzystać raz na 3 miesiące – po odroczeniu dwie kolejne raty muszą wrócić do normalnego harmonogramu. Zgłoszenie: przez telefon lub chat, najwcześniej 14 dni przed ratą, najpóźniej w dniu jej płatności.

Bezkosztowa przerwa w spłacie – można pominąć jedną ratę i przesunąć ją na koniec harmonogramu, wydłużając umowę o miesiąc. Dostępna do 3 razy w całym okresie umowy, ale nie częściej niż raz na 12 miesięcy. Warunek: spłacone 2 pierwsze raty, brak zaległości. Koszt: zero.

Jedna rata gratis – całkowite zwolnienie z jednej raty, bez konieczności spłaty. Dostępne przy pożyczkach z terminem od 48 miesięcy. Moneteo.com podaje, że ta opcja dotyczyła pożyczek 48-60 miesięcy, natomiast Wonga ma dziś maksymalny termin 42 miesięcy – warto zapytać konsultanta, czy i kiedy ta opcja jest dostępna.

Wcześniejsza spłata – możliwa w dowolnym momencie, bez dodatkowych opłat, zgodnie z art. 49 ustawy o kredycie konsumenckim. Wonga zwraca proporcjonalną część prowizji za niewykorzystany okres. Przed wcześniejszą spłatą warto zadzwonić po aktualną kwotę do zamknięcia – saldo zmienia się codziennie ze względu na zmienne oprocentowanie.

Warunki i procedura – krok po kroku

Wymagania, które Wonga podaje wprost na stronie pomoc:

Polskie obywatelstwo, ukończone 18 lat, ważny dowód osobisty, aktywny numer telefonu komórkowego, adres e-mail, adres zamieszkania, indywidualne konto bankowe. Konto musi być na Twoje imię i nazwisko – nie są akceptowane konta wspólne, firmowe, walutowe, oszczędnościowe ani należące do innej osoby.

Ważna rzecz od czerwca 2024 roku: jeśli masz zastrzeżony numer PESEL w systemie mObywatel, Wonga nie może udzielić pożyczki. Trzeba najpierw cofnąć zastrzeżenie – przez aplikację mObywatel 2.0 lub w urzędzie gminy.

Weryfikacja tożsamości odbywa się na dwa sposoby – albo logujesz się do swojej bankowości online (system widzi historię transakcji, nie może inicjować przelewów), albo robisz przelew 10 groszy ze swojego konta. Uwaga: przy weryfikacji przelewem 10 gr podane na stronie numery rachunków są inne dla każdego banku – Wonga ma oddzielne numery dla Alior, ING, mBank, Pekao itd.

Po decyzji i podpisaniu umowy elektronicznie – przelew ekspresowy. Przy bankach obsługujących Express Elixir lub BlueCash: środki wpływają w kilkanaście minut, niezależnie od pory. Przy standardowym Elixir: do następnego dnia roboczego jeśli decyzja po sesji. Wyjątek: wniosek złożony w dzień świąteczny rozpatrywany jest w najbliższy dzień roboczy.

Spłata – kilka rzeczy wartych przeczytania przed, nie po

Strona pomocy Wonga zawiera kilka informacji, które wielu klientów odkrywa za późno. Cytuję bezpośrednio ze strony wonga.pl/pomoc:

„Każdy klient posiada indywidualne konto do spłaty. Znajdziesz je w potwierdzeniu wypłaty wysyłanym na Twój adres email za każdym razem po uzyskaniu pozytywnej decyzji i wypłacie środków.”

To oznacza: jeśli spłacasz przelewem tradycyjnym, musisz użyć numeru konta z maila po wypłacie – nie jakiegoś ogólnego konta Wonga. Dla pewności wykonaj przelew 2 dni robocze przed terminem. Przez panel klienta („Moje pożyczki” na wonga.pl) przelew wpływa błyskawicznie – to bezpieczniejsza opcja przy ratach, które wypadają blisko weekendu.

Oprocentowanie zmienne wpływa na każdą ratę przez cały okres trwania umowy. Zmiany stóp procentowych NBP przekładają się na saldo – i są rozliczane w ostatniej racie. To jest temat, który generuje zdecydowanie najwięcej skarg. Opisuję go osobno poniżej.

Zmiana danych: numer telefonu tylko przez infolinię (22 388 88 88 lub 660 168 100), zmiana adresu e-mail przez panel klienta, nowy dowód osobisty przez panel, telefon, email lub listownie na adres Wonga.

Dlaczego ostatnia rata jest inna – wyjaśnienie mechanizmu

To jest najważniejsza sekcja tego artykułu dla osób rozważających pożyczkę ratalną w Wonga. Zanim podpiszesz umowę – przeczytaj.

Wonga stosuje oprocentowanie zmienne (nominalne 15%). W oficjalnych materiałach firmy pojawia się jedno zdanie, które wyjaśnia wszystko – ale jest napisane tak technicznie, że większość klientów nie zwraca na nie uwagi:

„Oprocentowanie zmienne ma wpływ na wysokość Twojego zobowiązania. Efekt zmian oprocentowania jest rozliczany w ostatniej racie korygującej.” (z regulaminu umów Wonga, za akredo.pl)

Co to oznacza w praktyce? Przez cały okres spłaty Wonga nalicza raty według oprocentowania ustalonego w dniu zawarcia umowy. Nie zmienia harmonogramu co miesiąc. Zamiast tego kumuluje różnicę wynikającą z faktycznych zmian stóp procentowych NBP – i rozlicza ją w jednej, ostatniej racie. Jeśli stopy przez cały czas trwania umowy rosły, ta rata może być wielokrotnością zwykłej raty. Jeśli stopy spadały – może być niższa od przeciętnej.

Klienci, którzy brali pożyczki w latach 2021-2022, kiedy stopa referencyjna NBP wynosiła 0,1%, a potem przeżyli cykl podwyżek aż do 6,75% – właśnie tego doświadczyli. Opinie z internetu to potwierdzają:

„Absolutnie nie polecam tej firmy. Są tak kłamliwi i podstępni. Ostatnia rata wyrównująca to jakiś żart – jest czterokrotnością zwykłej raty. Z 320 zł mam do zapłaty 1 297 zł. To nie jest śmieszne, dałem się nabrać. Przestrzegam wszystkich przed ich ratą wyrównującą.” (czerwona-skarbonka.pl)

„Ja właśnie też jestem w szoku. Spłaciłam 35 rat po 617 zł, a teraz niby zamiast 36. ratę mieć 740 zł to mam niby 2 450 zł. Pytanie dlaczego? Czemu jest inna kwota niż na ratach do spłaty?” (czerwona-skarbonka.pl)

„Uważajcie. Wonga oszukuje. Miałem ostatnią ratę płacić 456 złotych. Muszę zapłacić 3 600 złotych. Powołują się na zmienne oprocentowanie. Ostrzegam.” (pozyczkowy-portal.pl)

„Uwaga na ostatnią ratę kredytu – pomimo obniżenia stóp procentowych rata jest kosmiczna, a i uważajcie na dziwne anomalie podczas spłaty.” (Epozyczis, Trustpilot, wrzesień 2025)

„Uważajcie na kredyt w tej instytucji. Doliczają kosmiczną ratę na koniec okresu kredytowania. Nie wysłali żadnego e-maila ze wzrostem oprocentowania.” (Milena, Trustpilot, marzec 2025)

Bankier.pl (Mateusz Królik, 15.01.2025) cytuje z kolei przykład dla klientów powracających: 6 000 zł na 42 miesiące, RRSO 48,94%, całkowita kwota do zapłaty 11 337,50 zł – i zaznacza, że zmienne oprocentowanie w połączeniu z ostatnią ratą korygującą to element, który wymaga szczególnej uwagi.

Co z tym zrobić? Przed podpisaniem umowy zapytaj wprost: „Jaka będzie moja ostatnia rata, jeśli stopa NBP wzrośnie o 1 punkt procentowy?” Masz prawo do tej informacji. Alternatywnie rozważ Provident, który stosuje oprocentowanie stałe 7% – tam harmonogram nie ulega zmianie.

Co mówią klienci – dobre i złe

Trustpilot pokazuje ocenę 1,3 na 5 przy ponad 1 600 recenzjach. To bardzo niska nota. Jednocześnie na własnej stronie Wonga prezentuje wyłącznie pięciogwiazdkowe opinie. Prawda jest gdzieś pośrodku – ale wyraźnie bliżej złej strony, jeśli chodzi o klientów ratalnych.

Opinie pozytywne są spójne – dotyczą głównie chwilówki lub krótkoterminowego finansowania:

„Bardzo szybka i profesjonalna obsługa klienta. Pomoc w załatwieniu kredytu, natychmiastowy przelew na konto. Polecam.” (Wiesław, wonga.pl)

„Konsultantka bardzo kompetentna i miła osoba. Z przyjemnością z nią rozmawiałem, zupełnie jak z kimś znajomym.” (Włodzimierz, wonga.pl)

„Świetna pożyczka. Wziąłem 500 zł na 60 dni i tyle samo mam oddać. Zero prowizji, ukrytych opłat etc. Szybko, sprawnie, bez żadnych problemów. Firma godna polecenia.” (finmatcher.com, październik 2024)

Opinie negatywne koncentrują się na kilku konkretnych problemach – nie są przypadkowym narzekaniem:

„ODRADZAM. Ta firma była solidna do momentu przejęcia jej przez Kruk S.A. w 2019 r.” (Cefik Qeraton, Trustpilot, grudzień 2025)

„Po spłacie 6 rat po 550 złotych, całkowita kwota do spłaty, którą musiałem zapłacić, aby zamknąć pożyczkę, to aż 11 200 zł, czyli przez te wszystkie miesiące spłacałem same odsetki i prowizję, a zaledwie 800 złotych kapitału.” (finmatcher.com, maj 2025)

„U mnie ta sama sytuacja – do spłaty została mi ostatnia rata w kwocie 135,25 i nagle okazuje się, że powinnam spłacić 1 917,85. Pan z infolinii nie potrafi tego wytłumaczyć.” (Magda Papaj, Trustpilot, sierpień 2025)

„Do spłaty zostało mi ostatnia rata wg harmonogramu z małym opóźnieniem – bo nie wiedziałam, dlaczego zamiast 562 zł mam oddać ok. 1 730 zł. Niestety nie wiem o co chodzi. Każda firma i bank, kiedy zmienia się oprocentowanie, wysyła na profil klienta informację.” (czerwona-skarbonka.pl)

Ten ostatni cytat dotyka ważnej kwestii: klienci nie są informowani o skutkach zmian stóp procentowych na bieżąco. Wonga twierdzi, że informacje są w umowie – i formalnie mają rację. Ale umowa napisana jest językiem prawniczym, a „ostatnia rata korygująca” nie brzmi groźnie, dopóki nie wypadnie w czterokrotności zwykłej raty.

Na GoWork.pl (opinie pracowników, które pośrednio rzucają światło na kulturę firmy) przewijają się głosy o dużej rotacji pracowników i presji na wyniki sprzedażowe. To nie jest bezpośrednia opinia o produkcie, ale tłumaczy, dlaczego obsługa bywa niespójna.

Wonga kontra reszta rynku

| Parametr | Wonga (raty) | Provident | SuperGrosz | Smartney |

|---|---|---|---|---|

| Max kwota – nowy klient | 15 000 zł | 30 000 zł | 12 500 zł | 150 000 zł |

| Max kwota – powracający | 25 000 zł | 30 000 zł | 30 000 zł | 150 000 zł |

| Max termin | 42 miesiące | 48 miesięcy | 50 miesięcy | 120 miesięcy |

| RRSO (min.) | 44,31% | 29% | 19,73% | 14,93% |

| Oprocentowanie | zmienne 15% | stałe 7% | zmienne 15% | zmienne 14% |

| Koszt 10 000 / 36 mies. | 7 475 zł | 4 454 zł | 4 277 zł | ok. 4 500 zł |

| Pierwsza gratis | Tak (chwilówka) | Tak (ratalna) | Nie | Promocja sezonowa |

| Min. wiek | 18 lat | 18 lat | 21 lat | 21 lat |

| Wybór dowolnej liczby rat | Nie (6 opcji) | Tak | Tak | Tak |

| Aplikacja mobilna | Tak (Limit) | Tak (ProviGo) | Nie | Nie |

| Ocena Faraon24 | 4,4 / 5 | 4,95 / 5 | 5,0 / 5 | 4,9 / 5 |

Wonga przegrywa kosztowo z Providentem i SuperGroszem o ponad 3 000 zł przy standardowych kwotach. Wygrywa za to dostępnością – od 18 lat, bez dolnej granicy wieku (SuperGrosz i Smartney wymagają 21 lat). Wonga Limit to produkt bez bezpośredniego odpowiednika u wymienionych konkurentów – najbliżej jest do Revoluta z linią kredytową, ale to zupełnie inne środowisko.

Kiedy Wonga warto wziąć, kiedy lepiej odpuścić

Chwilówka 0% ma sens, gdy masz pewność spłaty w 61 dni i potrzebujesz do 6 000 zł bez żadnych formalności. To jest produkt prosty i uczciwy – pod warunkiem terminowej spłaty. Wonga jest tu lepsza od firm, które pobierają 1 grosz opłaty rejestracyjnej, bo ta jest u nich zerowa.

Pożyczka ratalna ma sens, gdy Provident i SuperGrosz odmówiły, gdy planujesz wcześniejszą spłatę (wtedy wysokie RRSO ma mniejsze znaczenie), gdy potrzebujesz elastycznych benefitów spłatowych – 7 dni odroczenia albo bezkosztowej przerwy.

Pożyczka ratalna nie ma sensu, gdy szukasz najtańszego finansowania ratalnego i masz wybór – Provident ze stałym oprocentowaniem 7% jest o kilka tysięcy złotych tańszy. Gdy bierzesz na długi termin (36-42 miesiące) i nie rozumiesz mechanizmu ostatniej raty korygującej – to ryzyko, które warto wcześniej świadomie zaakceptować lub odrzucić.

Wonga Limit ma sens jako bufor gotówkowy dla kogoś, kto będzie go rozliczać w całości co miesiąc. Wtedy kosztuje 5 zł miesięcznie (po pierwszych 2 darmowych) i daje kartę Visa z limitem 4 000 zł pod ręką. Rozłożenie na 5 rat to już RRSO 123,07% – tu staje się drogie.

Dlaczego pożyczanie kosztuje – o pieniądzu i stopach

Zmienne oprocentowanie Wonga jest powiązane ze stopą referencyjną NBP. Żeby to zrozumieć, warto wiedzieć, czym jest ta stopa i dlaczego w ogóle istnieje.

Pieniądz, którym operujemy – złoty, euro, dolar – to pieniądz fiducjarny, fiat. Nie ma pokrycia w złocie ani srebrze od 1971 roku, kiedy prezydent Nixon zakończył wymienialność dolara na złoto, ostatecznie demontując system z Bretton Woods. Wartość pieniądza fiat wynika wyłącznie z zaufania do emitenta. Richard Werner z Uniwersytetu w Southampton wykazał empirycznie w badaniu opublikowanym w „International Review of Financial Analysis” (2014), że banki komercyjne tworzą pieniądz w momencie udzielania kredytu – nie pośredniczą w przekazywaniu istniejących depozytów, lecz kreują nowe depozyty z niczego.

Złoto i srebro działają inaczej. Ole Hansen ze Saxo Banku i Michael Oliver z Momentum Structural Analysis od lat wskazują na kruszce jako aktywa o ograniczonej podaży, której nie można zwiększyć decyzją rządu. W lutym 2026 złoto utrzymuje poziomy bliskie historycznym rekordom z 2025 roku. To nie przypadek – część inwestorów traktuje kruszce jako zabezpieczenie przed erozją siły nabywczej walut fiat.

Inflacja w Polsce wyniosła według GUS 4,7% rok do roku w grudniu 2025 roku. Stopa referencyjna NBP to 5,75%. Oprocentowanie Wonga (15%) to marża ponad ten koszt pieniądza – firma musi zarobić, a przy tym pokryć ryzyko niespłaconych pożyczek. Gdy NBP zmienia stopy, zmienia się koszt pieniądza dla Wonga, a firma przenosi ten koszt na klientów – właśnie przez mechanizm ostatniej raty korygującej.

Dane formalne i kontakt

| Informacja | Dane |

|---|---|

| Pełna nazwa | Wonga.pl sp. z o.o. |

| NIP | 1132853869 |

| KRS | 0000412352 |

| REGON | 146025969 |

| KNF – rejestr RIP | RIP000089 |

| Kapitał zakładowy | 32 137 050 zł |

| Adres | ul. Stanisława Żaryna 2B, bud. D, 02-593 Warszawa |

| Telefon (pożyczki) | 22 388 88 88 |

| Telefon alternatywny | 660 168 100 |

| Telefon (Wonga Limit) | 788 000 038 |

| E-mail (pożyczki) | kontakt@wonga.pl |

| E-mail (aktualizacja danych) | aktualizacja@wonga.pl |

| E-mail (Wonga Limit) | kontakt@wongapay.pl |

| Godziny (pożyczki) | pn.-pt. 8:00-20:00, sob. 9:00-17:00, niedz. handlowa 9:00-17:00 |

| Godziny (Wonga Limit) | pn.-pt. 8:00-20:00, sob. 9:00-17:00 |

| Właściciel | Kruk S.A. |

| Spory konsumenckie | Rzecznik Finansowy (rf.gov.pl) |

Numer RIP000089 można zweryfikować samodzielnie na stronie rpkip.knf.gov.pl. Od 1 stycznia 2024 roku KNF sprawuje realny nadzór nad instytucjami pożyczkowymi – nie tylko prowadzi rejestr.

Najczęstsze pytania

Czy Wonga sprawdza historię kredytową?

Tak – weryfikuje w rejestrach zewnętrznych (CRIF, InfoMonitor, KBIG). Osoby z aktywnym egzekucyjnym zadłużeniem praktycznie nie mają szans. Jak piszą na finmatcher.com: „W przypadku toczącej się egzekucji komorniczej uzyskanie pożyczki w Wonga jest praktycznie niemożliwe.” Drobne historyczne zaległości, już uregulowane – oceniane są indywidualnie przez algorytm.

Czy można mieć jednocześnie pożyczkę w banku i w Wonga?

Tak – Wonga wprost to potwierdza na stronie pomocy: „Możesz wziąć pożyczkę w Wonga nawet jeśli spłacasz zobowiązanie w innej firmie.” Zdolność kredytowa oceniana jest na podstawie całości zobowiązań i dochodów.

Czy Wonga przekazuje dane do rejestrów?

Tak, w przypadku niespłaconego zadłużenia. W normalnym przebiegu umowy, bez zaległości, dane o terminowych spłatach mogą trafić do historii kredytowej – co długoterminowo buduje wiarygodność klienta.

Jak szybko przelew po decyzji?

Przy bankach z Express Elixir lub BlueCash – kilkanaście minut. Przy standardowym Elixir – do następnego dnia roboczego jeśli decyzja po sesji popołudniowej. Wniosek złożony w dzień świąteczny – rozpatrywany w najbliższy dzień roboczy.

Jak działa wcześniejsza spłata?

Możliwa w dowolnym momencie bez opłat. Wonga zwraca część prowizji za niewykorzystany okres. Przed spłatą zadzwoń po aktualną kwotę do zamknięcia – bo saldo zmienia się codziennie przy zmiennym oprocentowaniu.

Czy mogę cofnąć się z umowy?

Tak. Prawo do odstąpienia od umowy kredytu konsumenckiego (art. 53 ustawy) daje 14 dni od dnia zawarcia umowy. Zwracasz pożyczoną kwotę plus odsetki za dni korzystania. Oświadczenie wysyłasz na kontakt@wonga.pl lub pocztą na adres firmy.

Co zrobić, gdy ostatnia rata jest znacznie wyższa niż oczekiwałem?

Pierwsza opcja: zadzwoń na infolinię i poproś o szczegółowe wyliczenie – jak zmieniły się stopy NBP w trakcie umowy i jak to wpłynęło na ostatnią ratę. Masz prawo do pełnego wyjaśnienia. Druga opcja: jeśli uważasz, że firma naruszyła warunki umowy, możesz złożyć reklamację pisemnie, a jeśli to nie pomoże – skierować sprawę do Rzecznika Finansowego (rf.gov.pl), który prowadzi bezpłatne postępowania mediacyjne.

Czy Wonga ma aplikację mobilną?

Tak, ale tylko dla Wonga Limit i tylko na Androida. Pożyczka chwilówkowa i ratalna obsługiwana jest przez stronę wonga.pl w przeglądarce – bez dedykowanej aplikacji.

Podsumowanie

Wonga to firma z ponad 12-letnim stażem na polskim rynku, trzema produktami w ofercie i dość wyraźnym podziałem na klientów zadowolonych i niezadowolonych. Linia graniczna przebiega dokładnie tam, gdzie można się spodziewać: krótki termin, terminowa spłata – wszystko gra. Długa pożyczka ratalna z oprocentowaniem zmiennym i brakiem świadomości co do ostatniej raty – pojawiają się problemy.

Darmowa pierwsza chwilówka na 61 dni to uczciwy produkt – jeden z lepszych na rynku pod względem dostępnej kwoty (6 000 zł) i długości terminu. Wonga nie bierze tu opłaty rejestracyjnej, gdzie kilka konkurentów pobiera choćby symboliczny grosz.

Pożyczka ratalna jest droższa niż u Providenta i SuperGrosza – o 3 000 zł i więcej przy standardowych kwotach. Główne ryzyko to zmienne oprocentowanie i mechanizm ostatniej raty korygującej, który potrafi zaskoczyć przy wieloletnich umowach zawartych w okresie niskich stóp. Wonga pisze o tym w umowie – ale mało kto to rozumie przed podpisaniem.

Wonga Limit to ciekawy produkt bez bliskich odpowiedników w segmencie pozabankowym: karta Visa, rachunek płatniczy, limit 4 000 zł i 45 dni darmowej spłaty. Dla kogoś, kto chce mieć bufor i spłacać go miesięcznie – opłacalne. Dla kogoś, kto będzie rozkładać na 5 rat – już nie.

Ocena na Faraon24 – 4,4 na 5 – jest uczciwa. Firma działa legalnie, pod nadzorem KNF, z realnym kapitałem. Nie jest to zły wybór – ale nie jest to też najtańszy ani najbardziej przejrzysty wybór. Przed podpisaniem umowy ratalnej: zapytaj o mechanizm ostatniej raty i porównaj ofertę Providenta (stałe oprocentowanie 7%). To jedno porównanie może zaoszczędzić kilka tysięcy złotych.

Artykuł informacyjny, nie stanowi porady finansowej. Dane według stanu na luty 2026, na podstawie prospektów Wonga.pl sp. z o.o. (KNF: RIP000089) Aktualne warunki zawsze weryfikuj bezpośrednio u pożyczkodawcy.

Pracowałem w bankach oraz w parabankach. Zajmowałem się zdobywaniem nowych klientów, utrzymywaniem obecnych. Potem też zajmowałem się windykacją. Znam ich sposoby działania i wykorzystuje tą wiedzę dla Was w Faraon24.

Z Faraon24 jestem od samego początku. Zdobyte doświadczenie wykorzystuje głównie na polu pożyczek gotówkowych. Pracując w firmach pożyczkowych specjalizowałem się w szybkich chwilówkach. Najpierw były to pożyczki w punktach stacjonarnych, potem z dostawą do domu oraz finalnie udzielane przez Internet.

Nie zawsze graliśmy czysto. Wielu nadal tak gra. To co wiem to Wam opowiadam.