Czym jest Vivigo i skąd ta nazwa

Vivigo to marka pożyczkowa należąca do spółki Soonly Finance Sp. z o.o. (NIP: 252531320, numer w rejestrze KNF: RIP000020). Wcześniej firma działała pod nazwą Vivus – markę zmieniono w 2024 roku, ale właściciel, struktura prawna i model działania pozostały takie same. Kapitał zakładowy spółki wynosi ponad 40 milionów złotych, co w segmencie pozabankowym jest wartością ponadprzeciętną.

Firma jest nadzorowana przez Komisję Nadzoru Finansowego (KNF) – wpis w rejestrze instytucji pożyczkowych można zweryfikować pod adresem rpkip.knf.gov.pl. Od 1 stycznia 2024 roku nadzór KNF obejmuje nie tylko wpis do rejestru, ale realne uprawnienia kontrolne: żądanie wyjaśnień, nakładanie sankcji, a w skrajnych przypadkach wykreślenie z rejestru.

Dane formalne: Soonly Finance Sp. z o.o. | NIP: 252531320 | Rejestr KNF: RIP000020 | Kapitał zakładowy: 40 019 100 zł | Marka: Vivigo (dawniej Vivus)

Zmiana nazwy z Vivus na Vivigo nie wymagała podpisywania nowych umów przez dotychczasowych klientów. Jeżeli ktoś ma aktywną pożyczkę zaciągniętą pod marką Vivus, wszystkie warunki pozostają niezmienione – ta sama infolinia, ten sam numer konta do spłaty, te same zasady.

Oferta – kwoty, terminy, RRSO

Vivigo oferuje dwa osobne produkty. Pierwsza pożyczka (chwilówka) jest dostępna za darmo. Kolejne są już płatne i dość drogie – to schemat typowy dla całego segmentu. Do tego dochodzi produkt ratalny obsługiwany osobną marką ViviRaty.

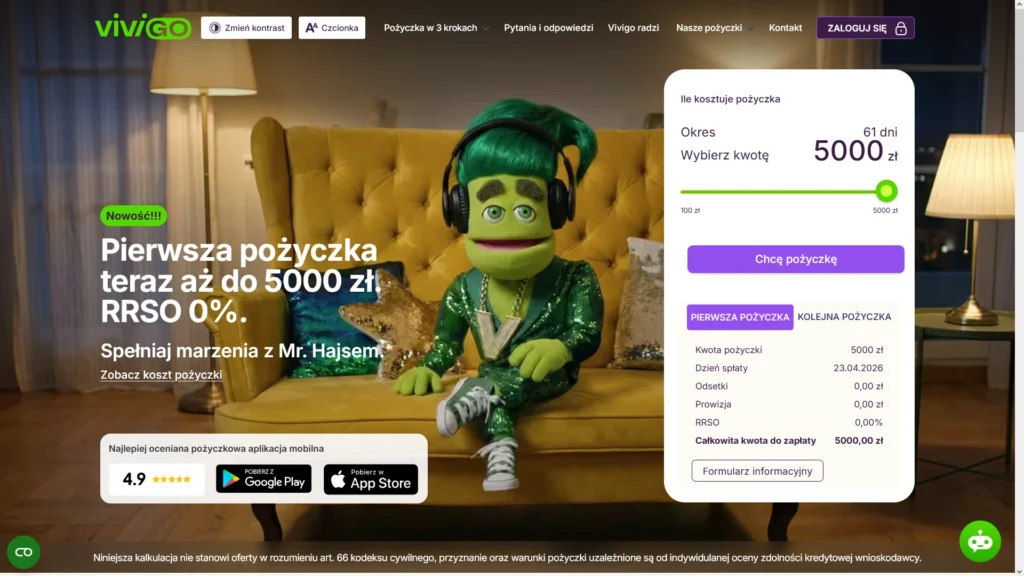

Pierwsza pożyczka za 0 zł

Nowi klienci mogą pożyczyć do 5000 zł na 61 dni. Przy prawidłowej spłacie w terminie całkowity koszt wynosi 0 zł – pożyczkobiorca oddaje dokładnie tyle, ile wziął. RRSO dla tej oferty wynosi 0%.

Reprezentatywny przykład dla pierwszej pożyczki: 1000 zł, termin 61 dni, RRSO 0%, całkowita kwota do spłaty: 1000 zł.

Vivigo.pl, luty 2026

Warunki pierwszej pożyczki: kwota do 5000 zł | termin do 61 dni | koszt: 0 zł | warunek: pierwsza pożyczka w firmie, spłata terminowa

Oferta darmowej pierwszej pożyczki jest faktycznie bezkosztowa, pod warunkiem że spłata nastąpi w terminie. Opóźnienie – nawet o jeden dzień – uruchamia odsetki karne liczone według maksymalnej stawki dopuszczonej prawem antylichwiarskim z 2022 roku. Przy stopie referencyjnej NBP 5,75% maksymalne odsetki za opóźnienie wynoszą dziś 16,5% rocznie.

Kolejne pożyczki – ile naprawdę kosztują

Tu zaczyna się poważna rozmowa o liczbach. Kolejne pożyczki Vivigo mogą sięgać 5000 zł na 30 dni. RRSO dla tych pożyczek to wartości rzędu 299%, co brzmi niepokojąco. Trzeba jednak rozumieć, że RRSO przy krótkich terminach zniekształca obraz kosztu bezwzględnego.

Reprezentatywny przykład dla kolejnej pożyczki: 5700 zł, termin 30 dni, RRSO 299,10%, całkowita kwota do spłaty: 6386,73 zł – co oznacza koszt 686,73 zł.

Vivigo.pl, luty 2026

686 zł za miesiąc korzystania z 5700 zł to koszt odpowiadający ok. 12% wartości pożyczki za jeden miesiąc. Nie jest to mała kwota. Warto to zestawić z realnymi alternatywami – kartą kredytową z limitem, kredytem gotówkowym w banku albo pożyczką ratalną z niższym RRSO.

| Kwota | Termin | Koszt pożyczki | Całkowita spłata | Koszt % miesięcznie |

|---|---|---|---|---|

| 1000 zł | 30 dni | ok. 120 zł | ok. 1120 zł | ok. 12% |

| 3000 zł | 30 dni | ok. 360 zł | ok. 3360 zł | ok. 12% |

| 5000 zł | 30 dni | ok. 600 zł | ok. 5600 zł | ok. 12% |

| 5700 zł | 30 dni | 686,73 zł | 6386,73 zł | 12,05% |

Ustawa antylichwiarska z 6 października 2022 roku limituje pozaodsetkowe koszty kredytu konsumenckiego do 5% kwoty przy pożyczkach do 30 dni i 25% łącznie dla dłuższych terminów. Vivigo mieści się w tych limitach.

Vivigo na raty (ViviRaty)

Produkt ratalny działa pod osobną marką ViviRaty. Kwoty sięgają 9000 zł, termin to 3 miesiące, RRSO wynosi 128,70%. To pożyczka pozabankowa i jej koszty są wyraźnie wyższe niż w banku – ale jest dostępna dla osób, które bank odrzucił.

Parametry ViviRaty: do 9000 zł | 3 raty miesięczne | RRSO 128,70% | ocena Faraon24: 4,1/5 | wniosek online 24/7

Rozkładanie chwilówki na raty przez ViviRaty może być pomocne, gdy jednorazowy zwrot 5000 zł w ciągu miesiąca jest poza zasięgiem. Zamiast jednej płatności są trzy mniejsze. Cena za tę elastyczność jest wyższa niż przy standardowej chwilówce spłaconej w terminie.

Jak działa wniosek i jak szybko przelew

Cały proces odbywa się online. Nie ma konieczności wizyty w oddziale – Vivigo nie ma stacjonarnych punktów obsługi. Wniosek wypełnia się przez stronę vivigo.pl. Weryfikacja tożsamości następuje przez przelew weryfikacyjny 1 grosza lub przez aplikację Kontomatik (połączenie z kontem bankowym przez API).

- Wypełnienie formularza na stronie: imię, nazwisko, PESEL, numer konta, dochód miesięczny, kwota i termin.

- Weryfikacja tożsamości – przelew 1 gr lub Kontomatik (dostępny całą dobę).

- Decyzja kredytowa – zazwyczaj kilka do kilkunastu minut w godzinach pracy systemu.

- Przelew pieniędzy na konto – czas zależy od godziny i banku odbiorcy.

Godziny przelewów i godziny pracy infolinii

To pytanie, które wpisuje bardzo wiele osób w Google. Różnica między „przelew w kilkanaście minut” a „przelew następnego dnia” jest istotna w sytuacji nagłej potrzeby.

| Kanał przelewu | Dostępność | Czas realizacji |

|---|---|---|

| Express Elixir (banki krajowe) | całą dobę, 7 dni w tygodniu | kilka-kilkanaście minut |

| BlueCash | całą dobę, 7 dni w tygodniu | kilka-kilkanaście minut |

| Elixir (standardowy) | w godzinach sesji Elixir | kilka godzin lub następny dzień roboczy |

W praktyce: jeżeli Twój bank obsługuje Express Elixir lub BlueCash (większość banków detalicznych w Polsce), pieniądze mogą dotrzeć nawet o 3 w nocy w niedzielę. Jeżeli bank korzysta wyłącznie ze standardowego Elixiru, przelew nadany po godz. 15:00 trafi na konto następnego dnia roboczego.

Infolinia Vivigo pracuje w godzinach 8:00-20:00 w dni robocze, w soboty w ograniczonym zakresie. W niedziele i święta obsługa telefoniczna jest niedostępna – można jednak skorzystać z czatu na stronie lub napisać email.

Ile trwa weryfikacja

Kilka minut do godziny – tyle trwa standardowo. Weryfikacja przez Kontomatik jest szybsza, ponieważ system automatycznie analizuje historię transakcji. Przelew weryfikacyjny 1 grosza wymaga, by sesja Elixir przetworzyła transakcję, co może potrwać dłużej poza godzinami pracy sesji.

Zdarzają się sytuacje, gdy wniosek trafia do ręcznej weryfikacji – wówczas czas się wydłuża i Vivigo może prosić o dodatkowe dokumenty potwierdzające dochód.

Opinie klientów

Opinie na temat Vivigo (dawniej Vivus) są typowo rozkładane dwubiegunowo: jedna grupa klientów chwali szybkość i prostotę, druga narzeka na odsetki, odmowy lub problemy ze spłatą. Nie ma w tym nic zaskakującego dla firmy chwilówkowej – ten rozdział próbuje wyciągnąć z tych opinii coś konkretnego.

Co chwalą zadowoleni klienci

„Pieniądze dostałem w nocy, w sobotę, ok. 2:30. Potrzebowałem pilnie i nawet się nie spodziewałem, że to tak zadziała. Spłaciłem w terminie, zero problemów.”

Klient Vivigo, opinia zweryfikowana, styczeń 2026 – ocena: 5/5

„Pierwsza pożyczka za darmo to uczciwe. Wziąłem 2000 zł, oddałem 2000 zł, żadnych ukrytych opłat. Na kolejną pewnie się nie zdecyduję – za droga – ale jako jednorazowa opcja na 61 dni spełniła rolę.”

Klient Vivigo, opinia zweryfikowana, luty 2026 – ocena: 4/5

Powtarzające się plusy w opiniach: szybkość przelewu, prosta aplikacja, brak formalności przy pierwszej pożyczce. Firma ma też stosunkowo dobre oceny za sprawność w odpowiedzi na czacie.

Gdzie pojawia się odmowa i niezadowolenie

„Odmowa bez wyjaśnienia. Mam stałe zatrudnienie, dobrą historię, ale system mnie odrzucił. Nie wiem dlaczego – nikt mi nie powiedział.”

Klient Vivigo, forum kredytowe, styczeń 2026 – ocena: 2/5

„Koszty kolejnych pożyczek są duże. Wzięłam 1000 zł i oddałam 1120 zł. To nie ruina, ale gdybym miała inną opcję, skorzystałabym z niej.”

Klientka Vivigo, opinia zweryfikowana, grudzień 2025 – ocena: 3/5

Odmowy są realnym problemem i Vivigo ich przyczyn na ogół nie komunikuje. Scoring algorytmiczny decyduje automatycznie. Jeśli algorytm uzna, że ryzyko jest za wysokie – decyzja odmowna pojawia się bez szczegółowego uzasadnienia. To irytuje, ale jest standardem branżowym.

Klienci z forum kredytowego wspominają też, że Vivigo stosuje dosyć restrykcyjne podejście do osób, które wcześniej nie spłaciły w terminie – szanse na kolejną pożyczkę przy niespłaconej historii są małe.

Vivigo a sprawdzanie baz danych

Pytanie „czy Vivigo sprawdza bazę biku” pojawia się regularnie w wyszukiwarce. Odpowiedź jest niejednoznaczna i warto ją dokładnie wyjaśnić.

Vivigo – jak każda instytucja pożyczkowa regulowana przez KNF – ma prawny obowiązek oceny zdolności kredytowej. Ustawa o kredycie konsumenckim (art. 9) wymaga weryfikacji zdolności przed udzieleniem pożyczki. W praktyce firmy pozabankowe korzystają z różnych baz. Vivigo weryfikuje przede wszystkim przez Kontomatik (analiza przepływów na koncie) i może sięgać do zewnętrznych rejestrów. Oficjalnie nie deklaruje pominięcia żadnej bazy danych.

Ważne: Vivigo nie deklaruje wprost, że ignoruje historię kredytową. Osoby z aktywnym zadłużeniem i wpisami w rejestrach mogą dostać odmowę. Weryfikacja przez Kontomatik daje firmie pełny obraz realnych przepływów finansowych – co w wielu przypadkach jest dla algorytmu ważniejsze niż formalny wpis w rejestrze.

Praktyka klientów wskazuje, że Vivigo bywa bardziej elastyczne niż banki przy drobnych zaległościach, ale przy aktywnym długu lub postępowaniu egzekucyjnym odmowy są częste. Nie jest to pożyczka dla każdego.

Kontakt – infolinia, email, adres do przelewu

Vivigo nie ma stacjonarnych oddziałów – całość obsługi odbywa się online lub telefonicznie.

- Infolinia: numer dostępny na vivigo.pl w zakładce Kontakt; godziny pracy 8:00-20:00 w dni robocze.

- Email / kontakt email: formularz kontaktowy na stronie lub adres e-mail podany w umowie pożyczkowej.

- Adres do przelewu spłaty: indywidualny numer konta wskazany w umowie i w panelu klienta. Nie przelewaj na inne konto niż podane w dokumentach.

- Czat: dostępny na stronie w godzinach zbliżonych do infolinii; użyteczny przy prostych pytaniach.

Uwaga na oszustwa: Vivigo nigdy nie prosi o opłatę przed wypłatą pożyczki. Jeżeli ktoś kontaktuje się przez prywatny numer telefonu lub niefirmowy email i prosi o „opłatę aktywacyjną” – to oszustwo. Zawsze wpisuj adres strony ręcznie, nie klikaj linków z SMS-ów od nieznanych nadawców.

Zmiana numeru konta do spłaty wymaga kontaktu z infolinią i weryfikacji tożsamości. W panelu klienta można samodzielnie zmienić numer rachunku powiązanego z kontem.

Co jeśli nie mam na spłatę

To jedno z najczęściej wpisywanych pytań przy frazie „Vivigo”. Sytuacja, w której termin się zbliża, a pieniędzy brak, jest stresująca. Opisuję tu dostępne opcje – bez upiększeń.

Jak przedłużyć spłatę i zmienić termin płatności

Vivigo umożliwia przedłużenie terminu spłaty – ta opcja widnieje w panelu klienta. Przedłużenie spłaty nie jest darmową usługą. Klient płaci prowizję za każdy dodatkowy miesiąc lub za dodatkowe 30 dni. Koszt zależy od aktualnego salda pożyczki.

Zmianę terminu płatności należy zgłosić przed upływem pierwotnego terminu – po terminie zaczynają naliczać się odsetki karne i sprawa staje się bardziej skomplikowana. Wniosek o przedłużenie składa się przez panel klienta na vivigo.pl lub przez infolinię. Nie zostawiaj tego na ostatnią chwilę.

Refinansowanie w Vivigo

Refinansowanie (spłata jednej pożyczki nową pożyczką) jest opcją dostępną w Vivigo dla stałych klientów. W praktyce oznacza, że Vivigo udziela kolejnej pożyczki, z której środki pokrywają poprzednią, a klient zostaje z nową umową i nowym terminem.

Pytanie „czy można refinansować w Vivigo” pojawia się często w wyszukiwarce. Tak – jest to możliwe, ale nie jest bezkosztowe. Każda nowa pożyczka ma swoje koszty. Refinansowanie może być pomocne jako jednorazowe rozwiązanie, żeby uniknąć windykacji. Nie powinno się jednak z niego korzystać wielokrotnie – spirala zadłużenia w sektorze chwilówkowym jest realnym ryzykiem.

Gdzie Vivigo sprzedaje dług

Vivigo, jak inne firmy pożyczkowe, może sprzedać przeterminowany dług firmie windykacyjnej. W Polsce rynek cesji wierzytelności obsługują m.in. spółki z grup Kruk, Kredyt Inkaso, B2 Kapital czy Best. Vivigo nie ujawnia publicznie, z którymi konkretnie podmiotami współpracuje – ta informacja rzadko jest dostępna przed sprzedażą długu.

Sprzedaż długu oznacza, że wierzycielem staje się firma windykacyjna, a Vivigo przestaje być stroną. Nowy właściciel długu może prowadzić dalszą windykację lub skierować sprawę do sądu, a następnie do komornika. Dochodzi do tego stosunkowo szybko – zazwyczaj po kilku miesiącach braku spłaty.

Jeśli masz problemy ze spłatą: najgorsza decyzja to ignorowanie sprawy. Kontakt z Vivigo i próba ugody lub przedłużenia terminu jest zdecydowanie lepsza niż milczenie – firma ma narzędzia do restrukturyzacji, ale z nich nie skorzysta, jeśli klient nie nawiąże kontaktu.

Formularz odstąpienia od umowy

Konsument ma ustawowe prawo do odstąpienia od umowy pożyczki w ciągu 14 dni od jej zawarcia, bez podawania przyczyny. Wynika to z ustawy o kredycie konsumenckim (art. 53). Prawo to obowiązuje wszystkich pożyczkodawców, niezależnie od warunków umowy.

Formularz odstąpienia od umowy Vivigo jest dostępny na stronie w sekcji dokumentów lub można go pobrać z panelu klienta. Vivigo musi go też dołączyć do umowy pożyczkowej.

- Pobierz formularz ze strony vivigo.pl lub z panelu klienta.

- Wypełnij dane osobowe, numer umowy i datę jej zawarcia.

- Wyślij formularz emailem (z potwierdzeniem odczytu) lub listem poleconym przed upływem 14 dni od podpisania umowy.

- Zwróć pożyczoną kwotę w ciągu 30 dni od złożenia oświadczenia – bez żadnych kosztów prowizji.

Przy 14-dniowym odstąpieniu klient oddaje wyłącznie kapitał plus ewentualne odsetki naliczone za dni faktycznego korzystania z pieniędzy (nie prowizję). Jest to ważne narzędzie – szczególnie gdy pożyczka okazała się błędem lub zmieniły się okoliczności.

Vivigo to Vivus – co się zmieniło

Zmieniła się nazwa i logotyp. Właściciel (Soonly Finance Sp. z o.o.), numer KNF, warunki oferty i procedury pozostały takie same. Klienci z historią pod marką Vivus są automatycznie klientami Vivigo – nie trzeba niczego przepisywać, przekierowywać ani potwierdzać.

Pytania „vivigo to dawniej vivus” i „vivigo zmienia się w vivus” pojawiają się w wyszukiwarce dlatego, że marka Vivus była przez lata dosyć rozpoznawalna i klienci chcą się upewnić, że nie mają do czynienia z nową, nieznaną firmą. Vivigo = Vivus = Soonly Finance Sp. z o.o. | NIP: 252531320 | KNF: RIP000020. To ta sama firma, nowa nazwa.

Czy i kiedy warto wybrać Vivigo

Vivigo nie jest produktem dla każdego i w każdej sytuacji. Odpowiedź na pytanie „czy warto” zależy całkowicie od kontekstu.

Kiedy Vivigo ma sens: pierwsza pożyczka – darmowe 5000 zł na 61 dni, gdy jesteś pewien spłaty; nagła potrzeba poza godzinami pracy banku – przelew nocny przez Express Elixir; brak zdolności kredytowej w banku przy realnych dochodach; jednorazowy, krótkoterminowy niedobór gotówki.

Kiedy lepiej szukać innej opcji: kolejna pożyczka – koszty są wysokie, tańsze alternatywy istnieją; brak pewności co do spłaty w terminie – ryzyko spirali zadłużenia; kwota powyżej 9000 zł – Vivigo nie obsłuży tej potrzeby; długi termin – Vivigo to produkt krótkoterminowy.

Przy kolejnych pożyczkach warto sprawdzić alternatywy. SuperGrosz (RRSO od 19,73%) i Smartney (RRSO od 14,93%) oferują pożyczki ratalne z wyraźnie niższymi kosztami rocznymi. Dla chwilówek 0% dobrym punktem odniesienia są też Pożyczkaplus (do 8000 zł) i Miloan (do 3000 zł). Porównanie warto zrobić przed decyzją.

Vivigo dostało u nas ocenę 4,85/5 w kategorii chwilówek – głównie za dostępność 24/7, wysoki kapitał gwarantujący stabilność firmy i dobrą ofertę dla nowych klientów. Wyraźniejszym minusem są koszty kolejnych pożyczek oraz brak szczegółowych uzasadnień odmów.

Skąd się bierze oprocentowanie – krótko o pieniądzu

Pytanie, dlaczego pożyczanie kosztuje, ma głębszą odpowiedź niż „bo firma chce zarobić”. Żeby to zrozumieć, warto wiedzieć, czym w ogóle jest pieniądz, który pożyczamy.

Od 1971 roku, gdy Stany Zjednoczone odeszły od parytetu złota (koniec systemu z Bretton Woods), waluta polska – jak większość walut na świecie – jest pieniądzem fiducjarnym, czyli fiat. Banknoty i monety emitowane przez Narodowy Bank Polski nie mają pokrycia w złocie ani srebrze. Są legalnymi środkami płatniczymi wyłącznie dlatego, że zaufanie do nich utrzymuje państwo i jego instytucje. Pieniądz fiducjarny można tworzyć – NBP to robi, emitując bazę monetarną – ale też banki komercyjne „mnożą” pieniądz, udzielając kredytów. Z każdej złotówki depozytu bank może wypuścić wielokrotność w formie kredytów, utrzymując jedynie wymaganą rezerwę obowiązkową.

Złoto i srebro działają inaczej. Analitycy tacy jak Ole Hansen ze Saxo Banku czy Michael Oliver z Momentum Structural Analysis wskazują, że kruszce pełnią rolę alternatywnego aktywu rezerwowego właśnie dlatego, że podaży złota nie można zwiększyć dekretem. W 2025 roku cena złota przebiła kolejne rekordy – między innymi dlatego, że inwestorzy szukają aktywów poza systemem fiat.

Oprocentowanie pożyczek wynika z trzech elementów: inflacji (ok. 4,7% rok do roku wg GUS, grudzień 2025), kosztu alternatywnego kapitału (stopa referencyjna NBP 5,75%) oraz premii za ryzyko kredytowe – czyli za to, że część pożyczkobiorców nie spłaci. Przy krótkich terminach i braku zabezpieczeń ta premia jest wysoka, stąd RRSO chwilówek idzie w setki procent. To matematyka, nie dowolność.

Przykład konkretny: gdyby bank lub pożyczkodawca nie naliczał odsetek, pożyczkodawca straciłby siłę nabywczą ze względu na inflację (4,7% rocznie). Do tego dochodzi koszt ryzyka – statystycznie kilka procent pożyczkobiorców nie spłaci zobowiązania w ogóle. Przy 30-dniowych chwilówkach te koszty „skupiają się” w jednym miesiącu i wyrażone jako RRSO wyglądają imponująco. Wyrażone jako kwota – to te 120 zł od 1000 zł na miesiąc.

FAQ – najczęstsze pytania

Czy Vivigo to legalna firma?

Vivigo to marka spółki Soonly Finance Sp. z o.o., wpisanej do rejestru instytucji pożyczkowych KNF pod numerem RIP000020. Firma działa legalnie na podstawie ustawy o kredycie konsumenckim. Wcześniej działała pod nazwą Vivus.

Od ilu lat i jaki dochód jest wymagany?

Minimalny wiek pożyczkobiorcy to 18 lat. Vivigo wymaga też posiadania stałego dochodu – może to być etat, umowa-zlecenie, działalność gospodarcza lub inne regularne wpływy na konto. Ustawa wymaga weryfikacji dochodu przy pożyczkach powyżej 9332 zł (dwukrotność minimalnego wynagrodzenia od 2025 roku).

Jak szybko przelew – ile się czeka?

Po pozytywnej decyzji: od kilku minut do kilku godzin. Jeśli Twój bank obsługuje Express Elixir lub BlueCash, pieniądze mogą dotrzeć tej samej nocy lub w weekend. Przy standardowym Elixirze czas wydłuża się do następnego dnia roboczego. System Kontomatik przyspiesza etap weryfikacji i skraca czas oczekiwania.

Czy można rozłożyć na raty?

Standardowa chwilówka Vivigo jest jednorazowa. Produkt ratalny to ViviRaty (do 9000 zł, 3 miesiące, RRSO 128,70%). Można też złożyć wniosek o przedłużenie terminu spłaty – jest to odpłatne.

Czy można spłacić wcześniej?

Tak. Ustawa o kredycie konsumenckim gwarantuje prawo do wcześniejszej spłaty. Koszty są przeliczane proporcjonalnie – nie płacisz za dni, w których nie korzystałeś z pieniędzy. Procedura: kontakt z infolinią lub złożenie dyspozycji przez panel klienta.

Vivigo oszustwo – czy to prawda?

Nie. Vivigo jest zarejestrowaną instytucją pożyczkową pod nadzorem KNF. Skojarzenie z oszustwem pojawia się dlatego, że na rynku działają fałszywe strony podszywające się pod znane marki pożyczkowe. Zawsze sprawdzaj, czy adres URL zgadza się z oficjalną stroną, i weryfikuj firmę w rejestrze KNF pod adresem rpkip.knf.gov.pl.

Vivigo UOKiK – czy była kontrola?

Urząd Ochrony Konkurencji i Konsumentów regularnie bada rynek pożyczek pozabankowych. Wcześniejsza marka Vivus była przedmiotem zainteresowania UOKiK w kontekście praktyk marketingowych. Aktualny status ewentualnych postępowań warto weryfikować bezpośrednio na stronie uokik.gov.pl.

Vivigo – mam długi, co robić?

Natychmiast skontaktuj się z Vivigo przez infolinię lub panel klienta. Opcje to: przedłużenie terminu spłaty (odpłatne), rozłożenie na raty ViviRaty (jeśli dostępne), refinansowanie. Ignorowanie sprawy jest najgorszą strategią – firma szybciej kieruje sprawy do windykacji i cesji długu wobec klientów, którzy nie reagują na kontakt.

Vivigo – czy możliwe umorzenie długu?

Umorzenie długu przez Vivigo jest możliwe w szczególnych okolicznościach – np. ciężka choroba, utrata pracy, trudna sytuacja życiowa – ale wymaga wykazania tej sytuacji i złożenia stosownego wniosku. Firma nie umarza długów rutynowo. Jeżeli masz wiele zobowiązań, jednorazowe refinansowanie chwilówki nową chwilówką nie rozwiąże problemu. Warto skontaktować się z bezpłatnym doradcą w organizacji non-profit lub skorzystać z konsultacji prawnej.

Vivigo Kielce, Gdańsk, Tarnów – gdzie jest siedziba?

Vivigo nie ma sieci stacjonarnych oddziałów. Obsługa jest wyłącznie online. Siedziba Soonly Finance Sp. z o.o. jest w Polsce (dane adresowe w KRS). Wszelkie pytania dotyczące konkretnych miast wynikają z tego, że klienci szukają lokalnego punktu – takiego nie ma.

Artykuł ma charakter informacyjny i nie stanowi porady finansowej ani prawnej. Dane dotyczące oferty Vivigo opierają się na publicznie dostępnych informacjach ze strony firmy (luty 2026) i mogą ulec zmianie.

Pracowałem w bankach oraz w parabankach. Zajmowałem się zdobywaniem nowych klientów, utrzymywaniem obecnych. Potem też zajmowałem się windykacją. Znam ich sposoby działania i wykorzystuje tą wiedzę dla Was w Faraon24.

Z Faraon24 jestem od samego początku. Zdobyte doświadczenie wykorzystuje głównie na polu pożyczek gotówkowych. Pracując w firmach pożyczkowych specjalizowałem się w szybkich chwilówkach. Najpierw były to pożyczki w punktach stacjonarnych, potem z dostawą do domu oraz finalnie udzielane przez Internet.

Nie zawsze graliśmy czysto. Wielu nadal tak gra. To co wiem to Wam opowiadam.