- Armenia na mapie polskiego rynku pożyczkowego

- Livornica AM LLC – jeden podmiot, dwa serwisy: letocredit i finpug

- Zaimoo – trzeci agregator z Erywania, inny właściciel

- Tabela porównawcza trzech ormiańskich agregatów

- Bezpośredni pożyczkodawcy jako alternatywa

- KRD i ERIF – po co sprawdzić siebie zanim złożysz wniosek

- Pieniądz fiducjarny a prowizja lead generation

- Podsumowanie

Armenia na mapie polskiego rynku pożyczkowego

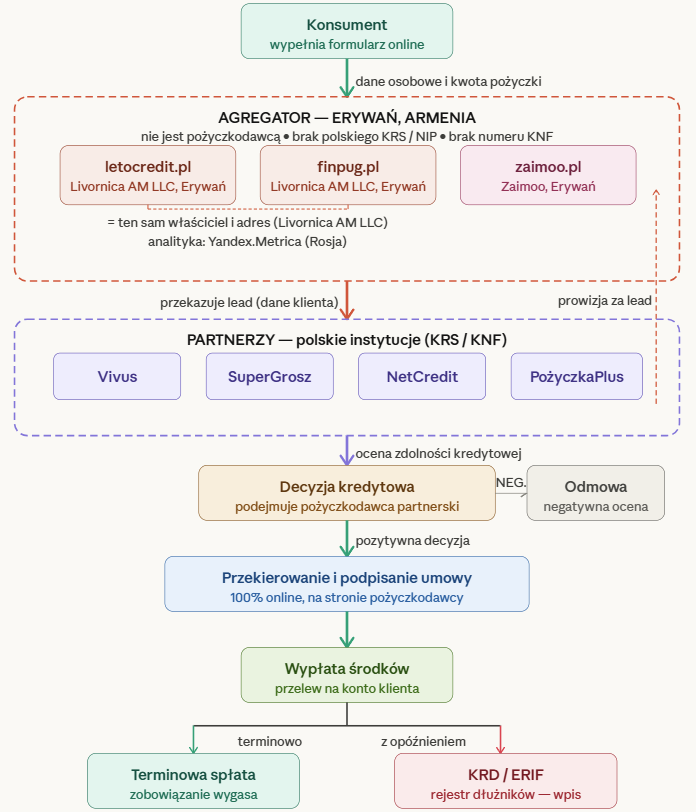

Gdy przeglądasz zestawienie pożyczek online, natrafiasz od czasu do czasu na nazwy, które brzmią jak startupowy skrót wymyślony w godzinę: letocredit, finpug, zaimoo. Jeśli zagłębisz się w regulaminy tych serwisów, wszystkie trzy prowadzą do jednego miejsca na mapie: Erywań, Armenia. To nie przypadek ani zbieżność. Armenia stała się w ostatnich latach popularną jurysdykcją dla platform lead generation, które zbierają wnioski pożyczkowe od polskich konsumentów i odsprzedają je do sieci polskich pożyczkodawców. Model jest legalny, ale wymaga świadomości, z czym dokładnie ma się do czynienia.

Armenia jest krajem postsowieckim ze stosunkowo liberalnym prawem spółek, niskim progiem zakładania LLC i brakiem skomplikowanych wymogów regulacyjnych dla firm niedziałających jako instytucje finansowe w kraju siedziby. Platforma z Erywania obsługująca polskich klientów nie udziela żadnych pożyczek – jest pośrednikiem w generowaniu zapytań kredytowych, za co pobiera prowizje od polskich pożyczkodawców. Sama nie jest ani instytucją pożyczkową, ani podmiotem nadzorowanym przez KNF. To ważna różnica wobec polskich pośredników, takich jak moniak.pl (polska spółka z o.o.) czy super-rata.pl (polska JDG).

Warto też odnotować, że dwie z trzech omawianych platform używają w analityce Yandex.Metrica – rosyjskiego systemu śledzenia ruchu, odpowiednika Google Analytics, tworzonego i zarządzanego z Rosji. To aspekt czysto techniczny, ale nieobojętny z punktu widzenia tego, dokąd trafiają dane o zachowaniu użytkownika na stronie.

Livornica AM LLC – jeden podmiot, dwa serwisy: letocredit i finpug

Zacznijmy od faktu, który nie jest oczywisty na pierwszy rzut oka: letocredit.pl i finpug.pl to dwa serwisy prowadzone przez identyczny podmiot pod identycznym adresem.

Właściciel obu: Livornica AM LLC, ul. Movses Xorenaci 26A, Erywań, Armenia. Ten sam adres e-mail dla partnerów: affiliate@livornica.com. Ta sama platforma techniczna: livornica.com. Ten sam model analityczny: Yandex.Metrica. W stopce letocredit.pl widnieje przy tym błędne oznaczenie „©2025 letocredit.mx” – dowód, że mamy do czynienia z globalnym szablonem platformy replikowanym na wiele rynków i krajowych brandingów.

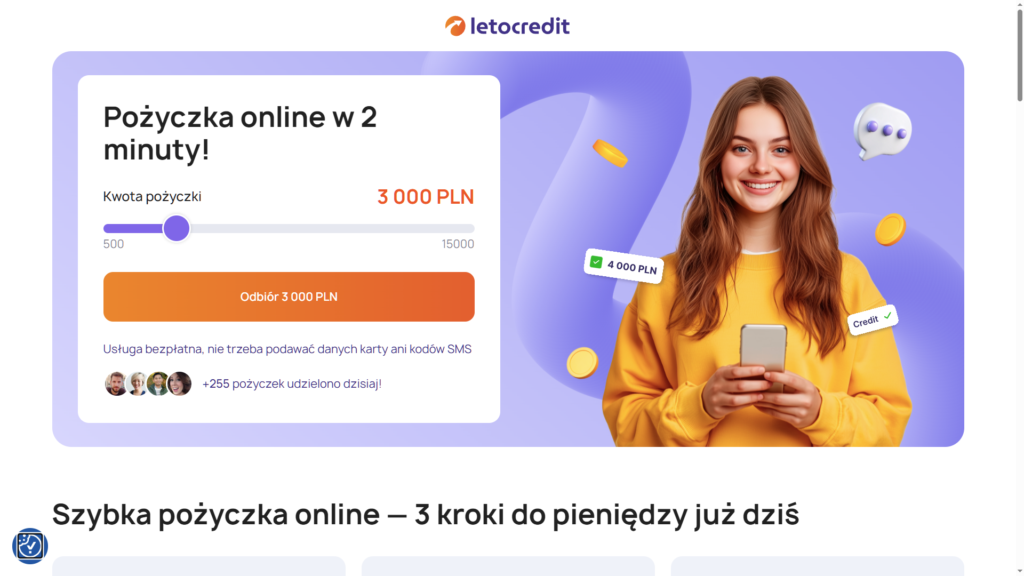

Letocredit.pl (karta letocredit na Faraon24, strona www letocredit.pl) operuje w zakresie 500-15 000 zł, wyłącznie pożyczki nie-chwilówkowe (min. 61 dni), maks. APR deklarowane na poziomie 36%. Partnerzy widoczni na stronie: Feniko PL, NetCredit PL, Vivigo PL, Wandoo PL. Kontakt dla użytkownika: wyłącznie przez Telegram i WhatsApp – brak numeru telefonu, brak e-maila dla konsumentów.

Strona wygląda tak:

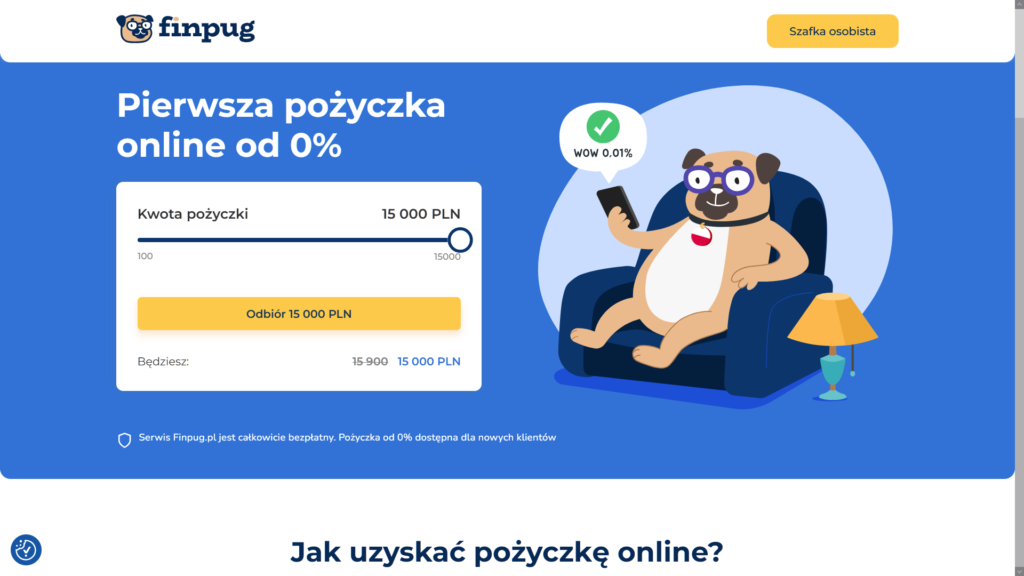

Finpug.pl (karta finpug na Faraon24, strona www finpug.pl) jest bliźniakiem letocredit z nieznacznie szerszym kalkulatorem (do 20 000 zł w opcjach kroku), tym samym zakresem czasowym 61-365 dni i analogicznym brakiem kontaktu dla użytkownika. Partnerzy widoczni na stronie finpug.pl to inny zestaw: Vivus, SuperGrosz, TuKredyt, PożyczkaPlus, Miloan. Oba serwisy – pomimo identycznego właściciela i adresu – eksponują zatem różne sieci dystrybutorów, co sugeruje oddzielne umowy afiliacyjne z pożyczkodawcami.

A ta tak wygląda:

Moim skromnym zdaniem uważam iż fakt, że jeden podmiot prowadzi dwa konkurujące brandingowo serwisy na tym samym rynku, jest typową strategią platform lead generation nastawionych na maksymalizację zasięgu: więcej serwisów = więcej punktów wejścia dla użytkownika szukającego pożyczki w wyszukiwarce. Użytkownik, który trafi na letocredit przez jedno zapytanie, a na finpug przez inne, może nie wiedzieć, że wysyła dane do tego samego podmiotu.

Zaimoo – trzeci agregator z Erywania, inny właściciel

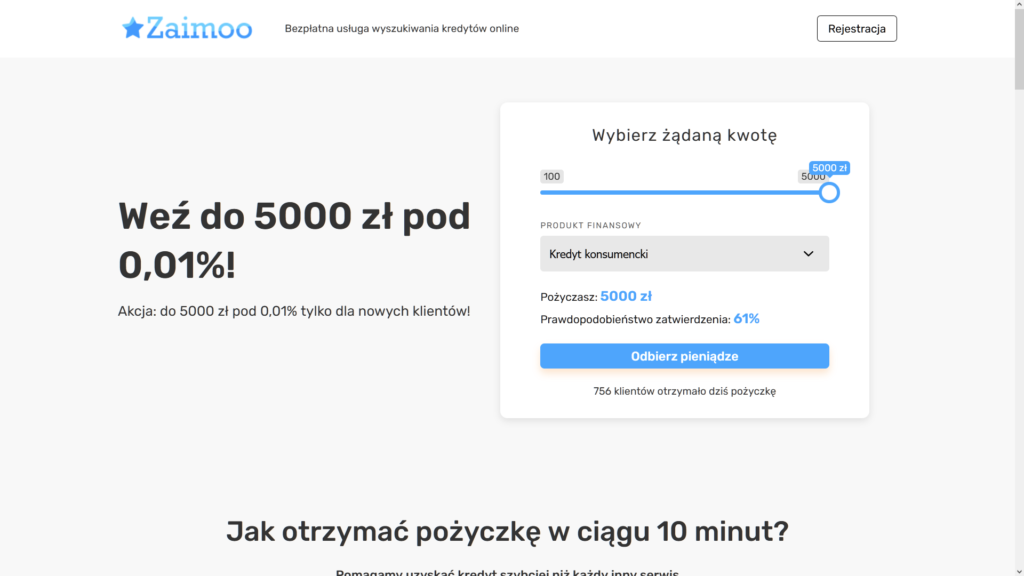

Zaimoo.pl (karta zaimoo na Faraon24, strona www zaimoo.pl) pochodzi z tego samego miasta – ul. Komitas ave. 51/1-14, Erywań, Armenia – ale jest odrębnym podmiotem. Regulaminy nie wskazują formy prawnej spółki, brak oznaczenia LLC czy OÜ przy nazwie. Kontakt dla użytkownika: info@zaimoo.pl.

Strona wygląda tak:

Zaimoo wyróżnia się na tle letocredit i finpug w kilku aspektach. Po pierwsze: zakres czasowy jest szerszy – od 1 do 365 dni, co oznacza, że platforma obsługuje też chwilówki jednodniowe (letocredit i finpug odcinają się od segmentu poniżej 61 dni). Po drugie: oprocentowanie w stopce jest podawane wprost jako zakres 3,65%-365% rocznie – to uczciwy sposób komunikowania, że za pośrednictwem serwisu można trafić zarówno na bardzo tani produkt bankopodobny, jak i na drogi krótkoterminowy. Po trzecie, i to jest wyraźne wyróżnienie wobec letocredit i finpug: regulamin wskazuje polskie prawo i polskie sądy jako jurysdykcję sporów. To wyjątek wśród zagranicznych agregatów i istotna informacja dla konsumenta rozważającego drogę reklamacyjną.

Partnerzy widoczni na stronie zaimoo.pl to Vivus (Soonly Finance Sp. z o.o.), Avafin (KIM Finance Sp. z o.o.), Net Gotówka Sp. z o.o. oraz Freezl (w nieaktualizowanym opisie podany jako Kopula Solutions, aktualnie EKASSA Sp. z o.o.). Ten ostatni przykład pokazuje problem wspólny dla wszystkich trzech omawianych platform: opisy partnerów bywają nieaktualizowane, co jest wbudowanym ryzykiem modelu agregatora opierającego się na dynamicznej sieci pożyczkodawców.

Tabela porównawcza trzech ormiańskich agregatów

| Parametr | letocredit.pl | finpug.pl | zaimoo.pl |

|---|---|---|---|

| Właściciel | Livornica AM LLC | Livornica AM LLC | Zaimoo (forma prawna nieujawniona) |

| Adres | ul. Movses Xorenaci 26A, Erywań | ul. Movses Xorenaci 26A, Erywań | ul. Komitas ave. 51/1-14, Erywań |

| Zakres kwot (kalkulator) | 500-15 000 zł | 500-20 000 zł | do 5 000 zł |

| Min. okres spłaty | 61 dni | 61 dni | 1 dzień (chwilówki) |

| Maks. okres spłaty | 365 dni | 365 dni | 365 dni |

| Maks. APR deklarowane | 36% | 36% | 365% |

| Kontakt dla użytkownika | Telegram i WhatsApp (brak e-maila) | brak (tylko affiliate@livornica.com dla partnerów) | info@zaimoo.pl |

| Analityka | Yandex.Metrica | Yandex.Metrica | brak podanej wprost |

| Jurysdykcja sporów | nieujawniona | nieujawniona | polskie sądy (wyjątek) |

| Formularz usunięcia danych | livornica.com/delete-your-data | livornica.com/delete-your-data | info@zaimoo.pl |

Bezpośredni pożyczkodawcy jako alternatywa

Pamiętajcie drodzy czytelnicy, że agregator to tylko punkt wejścia do pożyczkodawcy, który i tak możecie znaleźć samodzielnie – bez pośrednika zbierającego wasze dane i przekazującego je dalej w ramach modelu lead generation. Poniżej cztery bezpośrednie instytucje, do których i tak może was przekierować któryś z omówionych agregatów (SuperGrosz widnieje wprost w sieci finpug.pl).

SuperGrosz (strona www supergrosz.pl) to Aiqlabs Sp. z o.o. z Warszawy – 100% polskiego kapitału, Certyfikat Etyczny ZPF 2025. Dwa produkty: pożyczka ratalna do 30 000 zł (do 50 rat, oprocentowanie zmienne 14,50%) i karta kredytowa. Unikalny mechanizm upustu prowizji do 100% przy terminowej spłacie – przy zerowych opóźnieniach prowizja może być umorzona, a efektywny koszt znacząco spada. Przykład repr. przy upuście (05.03.2026): 4 500 zł / 42 mies., RRSO 28,02%, 42 raty po 161,70 zł. Dodatkowym produktem jest Pakiet Medyczny (telemedycyna, e-recepty) finansowany razem z pożyczką.

Smartney (strona www smartney.pl) to Smartney Grupa Oney S.A. – część francuskiej grupy Oney Bank, działającej od 35 lat w 11 krajach. Trzy produkty o rosnących kwotach i malejącym RRSO: „Korzystna” (1 000-50 000 zł / 4-69 mies., RRSO repr. 38,41%), „Nowoczesna” (10 000-80 000 zł / 72-96 mies., RRSO repr. 20,94%), „Atrakcyjna” (81 000-150 000 zł / 98-120 mies., RRSO repr. 16,64%). Oprocentowanie zmienne 13,75% dla wszystkich produktów (stan 05.03.2026). Możliwa pożyczka konsolidacyjna. Lider Jakości Obsługi Klienta 2025.

Profimo (strona www profimo.pl) to Prometeusz Finanse Sp. z o.o. – bezpośredni pożyczkodawca pozabankowy z weryfikacją przez Kontomatik. Zakres 1 500-12 000 zł, nowi klienci do 5 000 zł przy pierwszym wniosku. Oprocentowanie stałe 16,50%, RRSO 53-60% (2 600 zł / 18 mies.: prowizja 648,44 zł + odsetki 440,66 zł, do spłaty 3 689,10 zł). Wyróżnik: dodatkowy wariant z odroczoną spłatą kapitału (przez pierwsze 3 raty spłacane są wyłącznie odsetki i prowizja) oraz pożyczka samochodowa pod zastaw. Brak zgody współmałżonka.

Aasa Polska (strona www aasapolska.pl) to Aasa Polska S.A. – trzy produkty o stałych, z góry określonych okresach spłaty: Standard (4 mies.), Plus (18 mies.), Biznes (36 mies.). Zakres 1 000-25 000 zł, wiek klienta 20-80 lat. Oprocentowanie zmienne 14,50%. Przykłady repr. (05.03.2026): Standard – 2 400 zł / 4 mies., RRSO 88,93%, koszt 402,78 zł; Plus – 6 300 zł / 18 mies., RRSO 48,92%, koszt 2 349,67 zł. Aasa Polska S.A. jest też pożyczkodawcą współpracującym z serwisem ratka.pl. Opcjonalny Pakiet Medyczny przy produkcie Biznes.

Moim skromnym zdaniem uważam iż w pierwszej kolejności warto zwrócić się bezpośrednio do tych pożyczkodawców, zamiast przechodzić przez agregator z siedzibą za granicą. Droga bezpośrednia jest krótsza, dane trafiają do jednego podmiotu zamiast przez pośrednika, a warunki są identyczne – agregator nie negocjuje dla ciebie lepszych stawek niż te dostępne wprost na stronie pożyczkodawcy.

KRD i ERIF – po co sprawdzić siebie zanim złożysz wniosek

Przy okazji omawiania agregatów warto poruszyć temat, o którym mówi się rzadziej niż powinno: sprawdzenie własnej historii w rejestrach dłużników przed złożeniem jakiegokolwiek wniosku. Nie chodzi tu o to, czy pożyczkodawca coś „znajdzie” – chodzi o to, żebyś ty wiedział, co tam jest, zanim ktoś inny to zobaczy.

KRD (krd.pl) – Krajowy Rejestr Długów BIG S.A. – jeden z czterech biur informacji gospodarczej działających w Polsce. Jako osoba fizyczna masz prawo do bezpłatnego wglądu we własny raport raz na sześć miesięcy. Rejestruje zarówno długi wobec firm, jak i informacje o terminowej spłacie zobowiązań (wpisy pozytywne). Wiele instytucji pozabankowych sprawdza KRD przy ocenie wniosku.

ERIF (erif.pl) – ERIF Biuro Informacji Gospodarczej S.A. – kolejne z biur informacji gospodarczej. Gromadzi dane zarówno o zaległościach, jak i o rzetelnych płatnikach. Dostęp do własnych danych jest bezpłatny przez panel klienta na stronie. Część pożyczkodawców weryfikuje klientów właśnie przez ERIF, a nie przez inne rejestry.

Pamiętajcie drodzy czytelnicy, że wpis w rejestrze dłużników nie zawsze wynika z zaciągniętego kredytu – może to być niezapłacona faktura od operatora komórkowego, zaległa opłata za media lub nieuregulowany mandat. Sprawdzenie własnego raportu przed złożeniem wniosku zajmuje kilka minut i pozwala uniknąć niespodzianki przy decyzji odmownej. Obie organizacje udostępniają też odpłatne raporty rozszerzone, które zawierają pełną historię zapytań – czyli informację o tym, kto i kiedy pytał o twoje dane w rejestrze.

Pieniądz fiducjarny a prowizja lead generation

Model agregatów z Armenii jest doskonałą ilustracją tego, jak pieniądz fiducjarny krąży przez pośredników zanim trafi do pożyczkobiorcy. Złotówka – jak każdy pieniądz fiducjarny pozbawiony pokrycia w złocie czy srebrze od 1971 roku – powstaje w procesie kreacji kredytu przez banki komercyjne. Pozabankowe instytucje pożyczkowe nie kreują pieniądza z niczego – pożyczają kapitał własny lub pozyskany od inwestorów. Ten kapitał jest droższy niż depozyt bankowy, stąd wyższe RRSO niż w kredycie bankowym.

Do tego łańcucha dochodzi agregator: jego platforma techniczna kosztuje, jego kampanie reklamowe kosztują, jego prowizja od pożyczkodawcy za każdy wygenerowany lead kosztuje. Całość wychodzi z kieszeni pożyczkobiorcy – pośrednio, przez wyższe marże pożyczkodawców obsługujących leady z platform afiliacyjnych. To nie jest argument za tym, żeby nie używać agregatów nigdy – ale argument za tym, żeby wiedzieć, co się wybrało i dlaczego.

Podsumowanie

Trzy omawiane serwisy dzieli więcej niż łączy. Letocredit i finpug to dwie twarze tej samej platformy Livornica AM LLC z Erywania – różnią się brandingiem i widocznymi sieciami partnerów, ale właściciel, adres i infrastruktura są identyczne. Zaimoo to odrębny podmiot z tego samego miasta, z szerszym zakresem czasowym (obsługuje chwilówki od 1 dnia), czytelniejszym podaniem APR w stopce i – co wyróżnia go wyraźnie – polską jurysdykcją sporów.

Wspólne dla wszystkich trzech: brak polskiego NIP, KRS i numeru RIP, brak bezpośredniej odpowiedzialności za warunki udzielanych pożyczek, oraz model biznesowy oparty na prowizji od przekierowania. Żaden z tych serwisów nie jest instytucją pożyczkową – są narzędziami do znajdowania pożyczkodawcy, nie samymi pożyczkodawcami.

Schematycznie tak to może działać:

W mojej ocenie agregatory z zagranicznymi adresami warto traktować jako dodatkowy kanał wyszukiwania, nie jako punkt pierwszego kontaktu. Zanim wyślesz dane przez formularz w którymkolwiek z tych serwisów, sprawdź czy pożyczkodawca, do którego chcesz trafić (SuperGrosz, Smartney, Profimo, Aasa Polska lub inny), nie ma własnej strony z identyczną ofertą – bo prawie zawsze ma. Sprawdź też własne dane w KRD i ERIF, żeby wiedzieć z czym wchodzisz w ocenę zdolności. A pełne zestawienie ratalnych, które pozwoli porównać warunki bez pośrednika, znajdziesz w zestawieniu pożyczek na raty Faraon24 a stricte na dowód w zestawieniu kredytów na dowód też w Faraon24.

Dziennikarz ekonomiczny i śledczy, programista systemów wspomagających finanse. Analityk Faraon24.pl

Od 2005 roku specjalizuję się w finansach zdobywając doświadczenie w pracy w bankach. Od 2014 roku, czyli od samego początku, uczestniczę w projekcie Faraon24.

Jako programista z wykształcenia, z powodzeniem wdrożyłem wiele systemów w bankach, administracji państwowej oraz w sektorze prywatnym, w tym w korporacjach.

Przed rozpoczęciem kariery w finansach zajmowałem się wywiadem gospodarczym, zabezpieczeniami informacji cyfrowych i mienia oraz biometrią. Te różnorodne doświadczenia łączę, pracując jako informatyk śledczy co pozwala mi na kompleksowe podejście do zagadnień związanych z finansami, bezpieczeństwem i technologią.

Doświadczenie z kredytami i pożyczkami zdobywałem nie tylko w bankach i firmach pożyczkowych, mam również osobiste doświadczenie z kredytami gotówkowymi, kredytem mieszkaniowym oraz pożyczkami gotówkowymi w tym z paroma chwilówkami.

mail: straus@faraon24.pl lub michaelstraus@faraon24.pl