RataPro to platforma działająca w modelu pośrednika kredytowego. Nie pożycza pieniędzy bezpośrednio – przesyła wniosek klienta do kilkunastu instytucji pożyczkowych jednocześnie i zwraca oferty, które klient faktycznie może dostać. Różni się tym od porównywarki: tam sam szukasz, tu algorytm filtruje wyniki po wstępnej ocenie zdolności i podaje gotowe propozycje.

Firma stojąca za serwisem to Finceptiv OÜ z siedzibą w Tallinie (Estonia), numer rejestracyjny 14563072. Spółka estońska obsługuje klientów w Polsce zgodnie z przepisami RODO. Brak wpisu do polskiego rejestru KNF jako pośrednika jest ograniczeniem – każdy klient powinien to wziąć pod uwagę, choć sama platforma od lat działa na rynku.

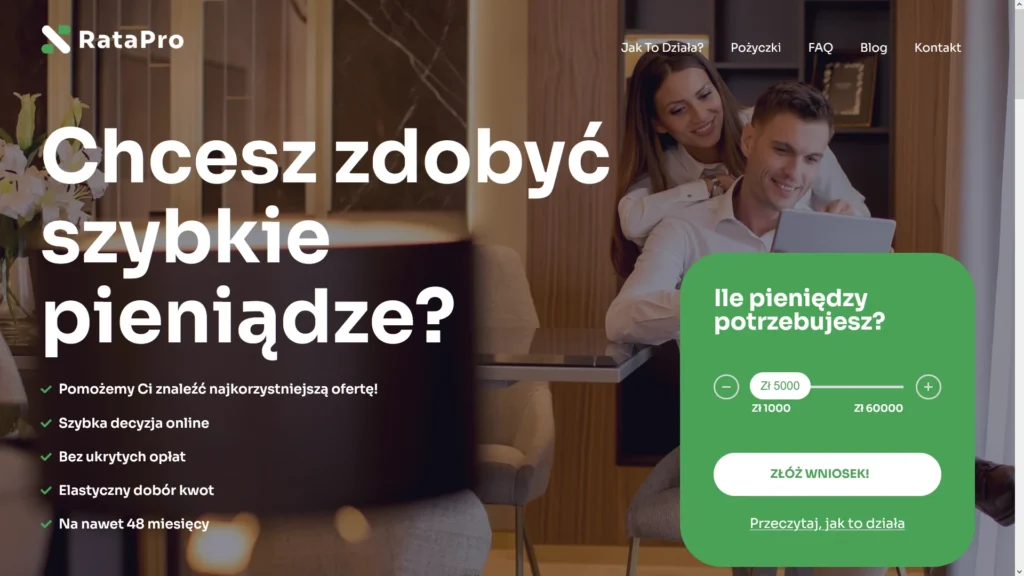

Oferta – kwoty, okresy, RRSORataPro pośredniczy przy pożyczkach ratalnych w zakresie od kilkuset do 60 000 zł na okresy do 48 miesięcy. RRSO dostępnych ofert mieści się w przedziale 0-68,26% – dolna granica to oferty promocyjne pierwszej pożyczki, górna to standardowe produkty ratalne firm pozabankowych.

Platforma nie ustala własnego RRSO. Każda oferta pochodzi od konkretnego pożyczkodawcy, który ma własne przykłady reprezentatywne i własne warunki umowy. Przed zatwierdzeniem wniosku RataPro powinno wyraźnie wskazać, z którą instytucją klient zawiera umowę.

| Parametr | Dane |

|---|---|

| Typ produktu | Pośrednik kredytowy (pożyczki ratalne) |

| Dostępne kwoty | do 60 000 zł |

| Maksymalny okres | 48 miesięcy |

| RRSO | 0-68,26% (zależy od pożyczkodawcy) |

| Opłata dla klienta | 0 zł (pośrednik zarabia od instytucji) |

| Wniosek | online |

| Właściciel | Finceptiv OÜ, Tallin, Estonia |

| Numer rejestracyjny | 14563072 |

Konkretny koszt zależy od tego, który pożyczkodawca z sieci RataPro zatwierdzi wniosek i na jakich warunkach. Żeby mieć punkt odniesienia: przy RRSO 40% i pożyczce 10 000 zł na 36 miesięcy rata miesięczna wynosi ok. 370-380 zł, a całkowity koszt odsetek i prowizji – ok. 3 500-4 000 zł. Przy RRSO 68,26% (górna granica deklarowana przez platformę) ten sam wariant daje ratę ok. 460 zł i całkowity koszt ok. 6 500 zł.

Ponieważ RataPro nie publikuje własnego przykładu reprezentatywnego z konkretnymi liczbami (co jest logiczne – zależy od pożyczkodawcy), przed zatwierdzeniem każdej oferty klient powinien sprawdzić przykład reprezentatywny konkretnej instytucji. To wymóg ustawowy dla każdej firmy pożyczkowej w Polsce.

Wymagania i warunkiRataPro jako pośrednik zbiera dane i ocenia zdolność wstępnie – szczegółowe wymagania ustala docelowy pożyczkodawca. Standardowo w tym segmencie oczekuje się:

- pełnoletności (18 lat), choć część partnerów platformy wymaga 21 lub więcej lat,

- konta bankowego zarejestrowanego w Polsce,

- stałego źródła dochodu – umowa o pracę, umowy cywilnoprawne, działalność gospodarcza lub emerytura,

- dowodu osobistego i numeru PESEL,

- adresu e-mail i numeru telefonu.

Platforma deklaruje obsługę klientów z trudniejszą historią kredytową – podobne podejście stosują inne platformy pośredniczące w tym segmencie rynku. Czy konkretny wniosek zostanie zatwierdzony, zależy od wybranego pożyczkodawcy i jego wewnętrznej polityki scoringowej.

Proces składania wnioskuCały proces odbywa się online. Wypełniasz formularz z danymi osobowymi, dochodami i potrzebną kwotą. Platforma przeprowadza wstępną ocenę i prezentuje oferty instytucji, które wyraziły gotowość zawarcia umowy. Wybierasz ofertę, akceptujesz warunki i – po weryfikacji tożsamości po stronie pożyczkodawcy – środki trafiają na konto.

Weryfikacja tożsamości przebiega metodą wybraną przez konkretnego pożyczkodawcę: najczęściej Kontomatik (logowanie do bankowości internetowej przez bezpieczne API, tylko odczyt danych) lub przelew weryfikacyjny 1 grosza. Czas od złożenia wniosku do wypłaty zależy od tej metody i godziny złożenia wniosku.

Jedna uwaga praktyczna: platformy pośredniczące wysyłają wniosek do wielu instytucji. Każda z nich może wykonać zapytanie do zewnętrznych rejestrów informacji. Jeśli twoja historia jest skomplikowana, warto wiedzieć, że kilka równoległych zapytań może tymczasowo obniżyć scoring.

Bezpieczeństwo i dane formalneFinceptiv OÜ jest spółką zarejestrowaną w Estonii – kraju UE, co oznacza obowiązywanie RODO w zakresie ochrony danych. Transmisja danych odbywa się przez szyfrowane połączenie HTTPS. Platforma nie jest wpisana do polskiego rejestru pośredników kredytowych KNF (RPK prowadzony na rpkip.knf.gov.pl) – klienci składający wniosek powinni mieć tego świadomość.

Sam fakt braku wpisu do polskiego rejestru RPK nie przesądza o nielegalności działania – przepisy dotyczące transgranicznego świadczenia usług w UE są złożone. Jeśli jednak zależy ci na pełnej weryfikacji formalnej przez polskiego regulatora, wybierz pośrednika z numerem RPK widocznym w rejestrze KNF.

Przed skorzystaniem z każdej platformy pośredniczącej warto sprawdzić, jakie dane i do jakich podmiotów są przekazywane. Polityka prywatności RataPro powinna to precyzować – przeczytaj ją przed wypełnieniem formularza.

Opinie klientówOpinie o RataPro są rozproszone – jako pośrednik platforma jest mniej widoczna niż bezpośredni pożyczkodawcy, a klienci często opisują doświadczenia z konkretną firmą, z którą ostatecznie podpisali umowę, nie z pośrednikiem, który tę firmę polecił.

Ogólny obraz jest neutralno-pozytywny. Pojawiają się głosy, że formularz działa sprawnie i oferty wracają szybko. Negatywne opinie dotyczą głównie sytuacji, gdy platforma wyświetliła ofertę, która po kliknięciu okazała się niedostępna – co jest cechą modelu pośredniczącego w ogóle, nie tylko tej platformy. Pośrednik pokazuje oferty wstępne; ostateczna decyzja należy do pożyczkodawcy.

Nie znalazłem weryfikowalnych, agregowanych ocen z opineo.pl ani Google Maps dla tej platformy. Jeśli szukasz opinii przed skorzystaniem, wpisz w wyszukiwarce numer rejestracyjny spółki (14563072) lub pełną nazwę Finceptiv OÜ – łatwiej trafisz na rzetelne recenzje niż szukając po nazwie marketingowej.

Skąd bierze się koszt pożyczki ratalnej

To pytanie, które rzadko pada wprost, a ma prostą odpowiedź.

Pieniądze, które pożyczasz, to pieniądz fiducjarny (fiat) – nie ma żadnego fizycznego pokrycia w kruszcu ani surowcu. Polskie złote, euro, dolary – wszystkie te waluty istnieją dzięki zaufaniu do państwa i systemu bankowego, nie dlatego, że gdzieś w skarbcu leży równoważna wartość w złocie. System ten funkcjonuje od 1971 roku, gdy Stany Zjednoczone zerwały wymienialność dolara na złoto, kończąc tym samym system z Bretton Woods, który po II wojnie światowej wyznaczał globalne reguły walutowe.

Pieniądz w tym systemie jest tworzony głównie przez banki komercyjne. Gdy bank przyjmuje depozyt 1 000 zł i utrzymuje rezerwę obowiązkową (w Polsce 3,5%), może udzielić pożyczek wielokrotnie przekraczających tę kwotę – razem w całym systemie bankowym depozyt 1 000 zł generuje akcję kredytową rzędu 28 000 zł. Firmy pozabankowe tego mechanizmu nie mają – pożyczają wyłącznie własny lub pozyskany od inwestorów kapitał. Stąd wyższe koszty i wyższe RRSO.

Po co w ogóle jest oprocentowanieDobre pytanie, zwłaszcza gdy pożyczasz pieniądze, które „nie są z niczego”. Oprocentowanie ma trzy składniki.

Pierwszy to inflacja. Pożyczkodawca, który daje dziś 10 000 zł i odzyskuje za rok 10 000 zł bez odsetek, traci realnie – bo te same 10 000 zł za rok kupi mniej niż dziś. Przy inflacji 4,7% (dane GUS, grudzień 2025) ta strata wynosi ok. 470 zł. Oprocentowanie musi to pokryć jako minimum.

Drugi to ryzyko kredytowe. Część klientów nie spłaci pożyczki. Pożyczkodawca wlicza te straty w cenę dla wszystkich – kto spłaca terminowo, współfinansuje obsługę tych, którzy nie spłacają. Im wyższe statystyczne ryzyko klientów danej firmy, tym wyższe oprocentowanie dla wszystkich.

Trzeci to koszt alternatywny kapitału. Pieniądze zainwestowane w pożyczki mogłyby pracować gdzie indziej – w obligacjach skarbowych (dziś ok. 5,5-6% rocznie), akcjach, nieruchomościach. To uzasadnia marżę ponad inflację.

Dobry przykład: hydraulik pobiera 400 zł za naprawę, która trwa godzinę. Gdyby liczyć jego „stawkę roczną”, wychodziłoby astronomicznie. Nikt tak nie liczy. RRSO pożyczki ratalnej na 36 miesięcy też nie jest stawką, którą płacisz raz w roku – to wskaźnik do porównywania ofert, nie dosłowna roczna płatność. Przy pożyczce 10 000 zł na 3 lata przy RRSO 40% płacisz ok. 3 500-4 000 zł łącznie przez cały okres. Tyle – nie 40% rocznie od kapitału.

Podsumowanie

RataPro jest przydatna w jednej konkretnej sytuacji: gdy chcesz złożyć jeden wniosek i zobaczyć, które instytucje gotowe są pożyczyć – bez szukania po kolei w każdej firmie osobno. Dla kogoś ze złożoną historią lub niestandardowym dochodem platforma może skrócić czas poszukiwań.

Kilka rzeczy warto mieć z tyłu głowy. RataPro nie jest wpisane do polskiego rejestru KNF jako pośrednik – to nie dyskwalifikuje platformy, ale jest informacją do uwzględnienia. Firma za nią stoi w Estonii, więc ewentualne reklamacje wymagają znajomości tego, jak działa ścieżka formalna przy podmiotach zagranicznych. RRSO 0-68,26% to szeroki przedział – konkretna oferta zależy od pożyczkodawcy, który zatwierdzi wniosek, nie od samej platformy.

Jeśli masz dobrą historię kredytową i szukasz pożyczki ratalnej online, warto porównać oferty bezpośrednie (CreditStar z RRSO od 28,05%, Opena, NetGotówka) zanim zdecydujesz się na pośrednika – żeby mieć punkt odniesienia, czy oferta zwrócona przez RataPro jest dobra, czy tylko dostępna.

Artykuł informacyjny, nie porada finansowa. Dane o zakresie oferty RataPro (do 60 000 zł, 48 mies., RRSO 0-68,26%) na podstawie informacji z serwisu. Dane o parametrach firm ratalnych na podstawie ich reprezentatywnych przykładów. Przed złożeniem wniosku sprawdź aktualne warunki bezpośrednio u pożyczkodawcy.

Pracowałem w bankach oraz w parabankach. Zajmowałem się zdobywaniem nowych klientów, utrzymywaniem obecnych. Potem też zajmowałem się windykacją. Znam ich sposoby działania i wykorzystuje tą wiedzę dla Was w Faraon24.

Z Faraon24 jestem od samego początku. Zdobyte doświadczenie wykorzystuje głównie na polu pożyczek gotówkowych. Pracując w firmach pożyczkowych specjalizowałem się w szybkich chwilówkach. Najpierw były to pożyczki w punktach stacjonarnych, potem z dostawą do domu oraz finalnie udzielane przez Internet.

Nie zawsze graliśmy czysto. Wielu nadal tak gra. To co wiem to Wam opowiadam.