Akcepto.pl to internetowy pośrednik pożyczkowy, który działa na prostej zasadzie: klient wypełnia jeden formularz, a platforma przesyła go do sieci partnerskich firm pożyczkowych. W odpowiedzi wracają oferty od tych, które są gotowe udzielić finansowania. Klient wybiera, akceptuje warunki i trafia na stronę wybranego pożyczkodawcy, gdzie dochodzi do zawarcia właściwej umowy. Sam serwis nie pożycza – pośredniczy i za to nie pobiera od klienta żadnych opłat.

Platforma działa od końca 2024 roku, jest więc stosunkowo młodym podmiotem na polskim rynku pośrednictwa pożyczkowego. Jej oferta obejmuje dwa produkty: chwilówki (krótkoterminowe, do jednorazowej spłaty lub w dwóch ratach) oraz pożyczki ratalne rozłożone na okres do 36 miesięcy.

Czym jest Akcepto.pl

Akcepto nie jest firmą pożyczkową w rozumieniu ustawy o kredycie konsumenckim – nie udziela pożyczek ze własnego kapitału. Jest agregatorem ofert: zbiera wniosek, ocenia go wstępnie pod kątem parametrów formalnych, przekazuje do partnerów i prezentuje klientowi te propozycje, które wpłynęły. Żadna z wyświetlanych ofert nie jest wiążąca na etapie pośrednika – staje się nią dopiero po podpisaniu umowy bezpośrednio z daną firmą pożyczkową.

Przewaga modelu agregatora nad ręcznym poszukiwaniem pożyczki jest prosta: zamiast odwiedzać kolejne strony i wypełniać kolejne formularze, klient robi to raz. System sprawdza dostępność ofert szybciej niż zajęłoby to samodzielne składanie wniosków. Loando opisuje czas wyszukiwania ofert jako poniżej minuty. Wadą jest to, że oferty są ograniczone do firm, z którymi Akcepto ma aktywną umowę partnerską – lista obejmuje ok. 21 instytucji według danych z Czerwonej Skarbonki.

Dane rejestrowe i formalne

Właścicielem i operatorem serwisu jest Finperial Sp. z o.o. Pełne dane rejestrowe według regulaminu serwisu i Krajowego Rejestru Sądowego:

| Parametr | Dane |

|---|---|

| Pełna nazwa | Finperial Sp. z o.o. |

| Adres | ul. Żelazna 51/53, 00-841 Warszawa |

| NIP | 5273141245 |

| REGON | 540324701 |

| KRS | 0001141345 |

| Sąd rejestrowy | Sąd Rejonowy dla m. st. Warszawy, XIII Wydział Gospodarczy |

| Kapitał zakładowy | 6 000 zł |

| Data rejestracji | koniec 2024 roku |

| E-mail ogólny | info@akcepto.pl |

| E-mail reklamacje | reklamacje@akcepto.pl |

| Infolinia | brak |

| Godziny pracy | pn.-pt. 8:00-15:00 (obsługa e-mailowa) |

| Typ działalności | Pośrednik pożyczkowy |

| Opłata dla klienta | 0 zł |

Spółka jest nowym podmiotem na rynku – zarejestrowana pod koniec 2024 roku, kapitał zakładowy wynosi 6 000 zł, co jest ustawowym minimum dla spółki z o.o. Wpis do rejestru KNF jako pośrednika kredytu konsumenckiego warto zweryfikować samodzielnie na rpkip.knf.gov.pl po NIP 5273141245, ponieważ serwisy zewnętrzne analizowane na potrzeby tego artykułu nie podają numeru RPK.

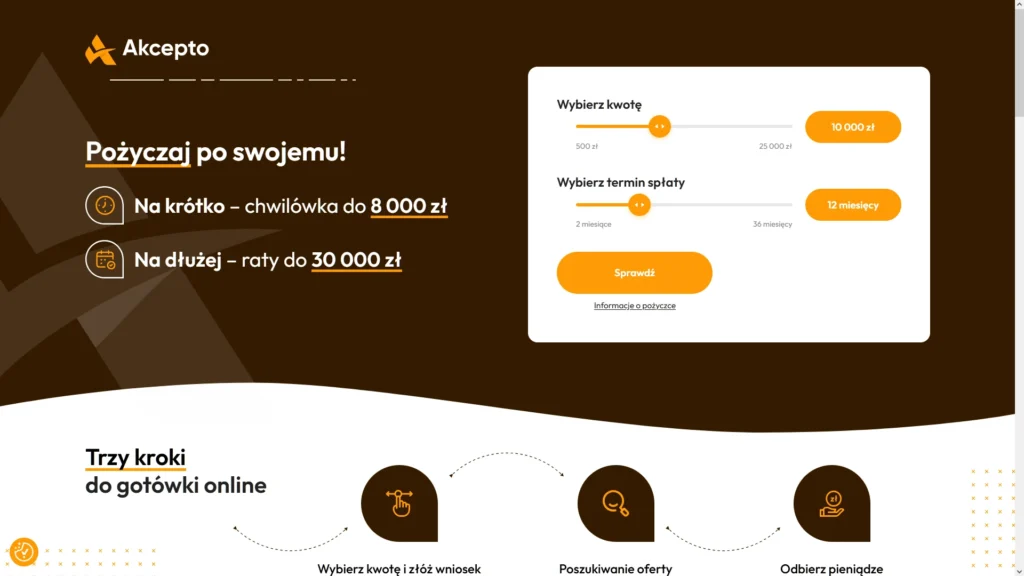

Oferta – chwilówki i pożyczki ratalne

Chwilówki w AkceptoAkcepto pośredniczy przy chwilówkach – pożyczkach krótkoterminowych spłacanych jednorazowo lub w dwóch ratach. Maksymalna kwota w tym segmencie wynosi do 8 000 zł (według danych Loando), przy czym akredo.pl podaje 6 000 zł – rozbieżność wynika prawdopodobnie z różnic w aktywnej ofercie partnerów w danym momencie. Serwis nie publikuje na kalkulatorze opcji dla chwilówek – widoczna tam funkcjonalność dotyczy wyłącznie pożyczek ratalnych.

Przykład reprezentatywny dla chwilówki: 4 000 zł na 61 dni, RRSO 0%, całkowity koszt 0 zł, kwota do spłaty 4 000 zł (dane aktualne na 08.04.2025). Taki wynik możliwy jest przy pierwszej pożyczce dla nowego klienta, gdy wybrany pożyczkodawca oferuje promocję „pierwsza pożyczka bez kosztów”. Po upływie okresu promocyjnego lub przy kolejnych pożyczkach warunki będą inne.

Pożyczki ratalnePożyczki ratalne w Akcepto dostępne są w zakresie od 500 zł do 30 000 zł (akredo.pl, loando.pl), na okres od 2 do 36 miesięcy. Kalkulator na stronie Akcepto umożliwia przeliczenie raty przed złożeniem wniosku, choć wyniki mają charakter orientacyjny – ostateczne warunki zależy od konkretnego pożyczkodawcy.

| Parametr | Chwilówka | Pożyczka ratalna |

|---|---|---|

| Kwota | do 8 000 zł | 500 – 30 000 zł |

| Okres spłaty | krótkoterminowo (do 61 dni) | 2 – 36 miesięcy |

| RRSO (przykład) | 0% (pierwsza, promocyjna) | 56,12% (przykład repr.) |

| Opłata dla klienta | 0 zł | 0 zł |

| Wniosek | online | online |

Akcepto jako pośrednik nie ustala własnego RRSO – każda oferta pochodzi od konkretnej firmy pożyczkowej z jej własnym cennikiem. Platforma publikuje jednak na stronie przykład reprezentatywny dla pożyczki ratalnej, który daje punkt odniesienia:

Przykład reprezentatywny pożyczki ratalnej (stan na 08.04.2025):

Kwota: 4 500 zł | Okres: 32 miesiące | RRSO: 56,12% | Oprocentowanie zmienne: 18,5% rocznie | Rata miesięczna: 244,83 zł | Prowizja: 1 647,54 zł | Odsetki: 1 686,86 zł | Całkowity koszt: 3 334,40 zł | Całkowita kwota do zapłaty: 7 834,40 zł

Innymi słowy: za pożyczkę 4 500 zł zwracasz łącznie 7 834,40 zł, czyli o 3 334,40 zł więcej niż pożyczyłeś. To typowy poziom dla pożyczek pozabankowych w tym segmencie, gdzie brak bankowej dźwigni finansowej i wyższy profil ryzyka klientów przekłada się na wyższe marże. Zanim zaakceptujesz ofertę konkretnego pożyczkodawcy, sprawdź w jego umowie całkowitą kwotę do spłaty – to jedyna liczba, która mówi wprost ile oddasz.

Wymagania i warunki

Akcepto nie stawia rozbudowanych wymagań formalnych – szczegółowe kryteria ustalają partnerskie firmy pożyczkowe, nie sam pośrednik. Warunki minimalne do złożenia wniosku przez serwis:

- pełnoletność i pełna zdolność do czynności prawnych,

- ważny dowód osobisty,

- numer telefonu komórkowego,

- adres e-mail,

- dostęp do bankowości online (wymagany do weryfikacji tożsamości).

Platforma obsługuje wnioski od osób z zaległościami w zewnętrznych rejestrach i z nieregularną historią kredytową – jest to cecha wyróżniająca Akcepto na tle serwisów kierowanych wyłącznie do klientów z dobrą historią płatniczą. Każdy wniosek jest oceniany indywidualnie przez pożyczkodawcę, który podejmuje ostateczną decyzję. Pośrednik nie gwarantuje przyznania pożyczki.

Formularz wniosku zbiera m.in.: dane osobowe i adresowe, wykształcenie, status mieszkaniowy, źródło dochodu, dane pracodawcy (NIP, nazwa, branża, stanowisko) oraz wysokość dochodów. Zaświadczenie o dochodach w formie papierowej najczęściej nie jest wymagane – weryfikacja odbywa się przez Kontomatik lub przelew 1 grosza. W wyjątkowych przypadkach poszczególni pożyczkodawcy mogą poprosić o dokumenty dodatkowe.

Jak złożyć wniosek – krok po kroku

Cały proces odbywa się online i według Bankiera nie powinien przekroczyć kilkunastu minut.

- Na kalkulatorze określasz kwotę i okres spłaty, klikasz „Sprawdź” lub od razu „Wnioskuj o pożyczkę”.

- Podajesz dane osobowe: telefon, e-mail, imię, nazwisko, PESEL.

- Uzupełniasz dane adresowe: kod pocztowy, miejscowość, ulica, numer domu.

- Podajesz status mieszkaniowy i wykształcenie.

- Opisujesz źródło dochodu i dane pracodawcy.

- Akceptujesz regulamin i wyrażasz niezbędne zgody.

- Czekasz – system wyszukuje oferty, co według loando.pl zajmuje od 30 sekund do minuty.

- Przeglądasz dostępne propozycje i wybierasz tę, która odpowiada twoim warunkom.

- Przechodzisz na stronę wybranego pożyczkodawcy, gdzie odbywa się weryfikacja tożsamości i podpisanie umowy.

Serwis Akcepto nie wymaga rejestracji i nie prowadzi panelu klienta. Komunikacja po złożeniu wniosku odbywa się przez e-mail podany podczas wnioskowania. Status wniosku i warunki umowy znajdziesz w wiadomości od wybranego pożyczkodawcy, nie od Akcepto.

Jedna wskazówka praktyczna: wniosek przez pośrednika może trafić do kilku instytucji równocześnie, a każda może wykonać własne zapytanie do zewnętrznych rejestrów. Kilka takich zapytań w krótkim czasie potrafi tymczasowo obniżyć scoring. Jeśli chcesz to ograniczyć, zapytaj przez info@akcepto.pl, do ilu partnerów trafia twój wniosek.

Partnerzy i sieć pożyczkodawców

Lista partnerów Akcepto jest jawna i dostępna na stronie akcepto.pl/partnerzy/. Według danych z Czerwonej Skarbonki serwis współpracuje z ok. 21 instytucjami pożyczkowymi. Pełną listę warto sprawdzić bezpośrednio w serwisie przed złożeniem wniosku, bo skład sieci może się zmieniać. Wśród wymienionych w analizowanych źródłach pojawiają się zarówno firmy udzielające chwilówek, jak i pożyczkodawcy ratlani.

Fakt, że lista jest jawna, to praktyczna zaleta – wiesz z góry, do jakich firm może trafić twój wniosek i jakie dane zostaną im udostępnione. Akcepto w regulaminie wyraźnie zaznacza, że nie ponosi odpowiedzialności za warunki finansowe lub prawne oferowane przez partnerów – umowę zawierasz wyłącznie z wybraną firmą pożyczkową, nie z pośrednikiem.

Kontakt, reklamacje, spłata

Akcepto nie prowadzi infolinii. Jedynym kanałem kontaktu z serwisem jest poczta elektroniczna:

- pytania ogólne: info@akcepto.pl

- reklamacje dotyczące pośrednika: reklamacje@akcepto.pl

Regulamin przewiduje 14-dniowy termin rozpatrzenia reklamacji dotyczącej działania serwisu. Biuro obsługi działa w dni robocze od 8:00 do 15:00. Reklamacje dotyczące warunków konkretnej pożyczki kierujesz do pożyczkodawcy, nie do Akcepto.

Spłata pożyczki odbywa się bezpośrednio do firmy pożyczkowej, z którą podpisałeś umowę. Numer konta i harmonogram rat znajdziesz w umowie. Akcepto nie uczestniczy w procesie spłaty i nie przyjmuje żadnych wpłat od klientów.

W razie kłopotów z terminową spłatą skontaktuj się jak najszybciej z pożyczkodawcą (nie z Akcepto) – opóźnienia skutkują naliczaniem odsetek karnych przez firmę, z którą podpisałeś umowę, a przy dłuższych zaległościach może dojść do przekazania sprawy do windykacji.

Opinie klientów

Akcepto to serwis zarejestrowany pod koniec 2024 roku i opinie klientów są w internecie bardzo skąpe. Zarówno Bankier.pl, jak i Czerwona Skarbonka wprost przyznają, że weryfikowalnych recenzji jest mało – serwis nie ma aktywnej wizytówki w Google ani profilu w mediach społecznościowych, które zbierałyby oceny użytkowników.

Akredo.pl przyznaje Akcepto ocenę 4,8, loando.pl – 4,5, ale obie te oceny trudno zweryfikować niezależnie. Ekspert finansowy z loando.pl opisuje platformę jako sprawnie działający agregator, który jest szczególnie użyteczny dla osób z odmową w banku lub nieregularną historią. Ekspert z Czerwonej Skarbonki zwraca uwagę, że serwis współpracuje z ok. 20 pożyczkodawcami, co jest umiarkowaną liczbą, i zaleca porównanie propozycji z Akcepto z ofertami z innych źródeł przed podjęciem decyzji.

Ogólna ocena na poziomie 4,0/5 od Czerwonej Skarbonki i pozytywna ocena eksperta Bankiera wskazują na sprawnie działający interfejs i przejrzysty proces, przy jednoczesnym zastrzeżeniu, że finalne warunki zależą od partnerów, nie od samego serwisu. Brak negatywnych opinii wynika w tym przypadku głównie z krótkiego okresu działania i małej liczby recenzji, a nie z doskonałej reputacji potwierdzonej w czasie.

Podsumowanie

Akcepto.pl jest platformą pośrednictwa pożyczkowego prowadzoną przez Finperial Sp. z o.o. (NIP: 5273141245, KRS: 0001141345), działającą od końca 2024 roku. Serwis łączy dwa segmenty: chwilówki do 8 000 zł i pożyczki ratalne do 30 000 zł na do 36 miesięcy. Korzystanie z platformy jest bezpłatne – zarobek pośrednika pochodzi od firm pożyczkowych, nie od klienta.

Kilka rzeczy warto mieć z tyłu głowy przed złożeniem wniosku. Platforma działa krótko i ma mało weryfikowalnych recenzji klientów w otwartych źródłach – to normalne dla nowych podmiotów, ale warto to uwzględnić. Sieć partnerów obejmuje ok. 21 firm, co jest umiarkowanym zasięgiem. Brak infolinii oznacza, że wszelki kontakt z serwisem odbywa się przez e-mail w godzinach 8:00-15:00 w dni robocze. Wpis do rejestru KNF warto zweryfikować na rpkip.knf.gov.pl po NIP 5273141245.

Przykład reprezentatywny dla pożyczki ratalnej (4 500 zł, 32 miesiące, RRSO 56,12%) daje całkowitą kwotę do zapłaty 7 834,40 zł. To parametr reprezentatywny dla segmentu pozabankowego – przed zatwierdzeniem każdej oferty sprawdź przykład reprezentatywny konkretnego pożyczkodawcy i całkowitą kwotę do spłaty. Jeśli masz czystą historię i szukasz wyłącznie pożyczki ratalnej, warto porównać oferty Akcepto z bezpośrednimi firmami ratalnymi, np. CreditStar (RRSO od 28,05%) lub Opena – żeby ocenić, czy oferty zwrócone przez pośrednika są dla ciebie korzystne.

Materiał informacyjny, nie porada finansowa. Dane rejestrowe na podstawie regulaminu Akcepto.pl i KRS. Dane o ofercie i kosztach na podstawie akredo.pl, loando.pl, bankier.pl/smart oraz czerwona-skarbonka.pl (aktualizacje: kwiecień 2025 – data przykładu repr., lipiec-listopad 2025 – data artykułów źródłowych). Przed złożeniem wniosku zweryfikuj aktualne warunki bezpośrednio na akcepto.pl oraz w przykładach reprezentatywnych partnerskich firm pożyczkowych.

Pracowałem w bankach oraz w parabankach. Zajmowałem się zdobywaniem nowych klientów, utrzymywaniem obecnych. Potem też zajmowałem się windykacją. Znam ich sposoby działania i wykorzystuje tą wiedzę dla Was w Faraon24.

Z Faraon24 jestem od samego początku. Zdobyte doświadczenie wykorzystuje głównie na polu pożyczek gotówkowych. Pracując w firmach pożyczkowych specjalizowałem się w szybkich chwilówkach. Najpierw były to pożyczki w punktach stacjonarnych, potem z dostawą do domu oraz finalnie udzielane przez Internet.

Nie zawsze graliśmy czysto. Wielu nadal tak gra. To co wiem to Wam opowiadam.