Opena (Paytree S.A., KNF: RIP000522, Gdańsk) to instytucja pożyczkowa specjalizująca się w jednym produkcie: pożyczkach ratalnych na 42 lub 48 miesięcy w kwocie od 2 000 do 25 000 zł, dostępnych wyłącznie online. Wskaźnik rocznego kosztu całkowitego od 43,92% plasuje ją na trzecim miejscu rankingu Faraon24 – poniżej CreditStar i NAU, wyraźnie powyżej środka stawki. Wniosek składa się elektronicznie, bez zaświadczeń od pracodawcy, bez wizyty w oddziale. Warunki: ukończone 25 lat, polskie obywatelstwo, dochód od 1 000 zł netto miesięcznie. Wypłata w dni robocze – brak obsługi w weekendy.

Opena – dane, historia, oferta w skrócie

Opena to marka pożyczek internetowych prowadzona przez Paytree S.A. z siedzibą w Gdańsku (ul. Chłopska 53, 80-350 Gdańsk; adres korespondencyjny: ul. Piastowska 7, 80-332 Gdańsk; KRS: 0000996923, NIP: 5842733734, REGON: 221973237, kapitał zakładowy 666 700 zł, KNF: RIP000522). Kontakt: tel. 58 733 55 66, e-mail kontakt@opena.pl, reklamacje: reklamacje@paytree.pl.

Paytree S.A. działa na polskim rynku od 2020 roku i jest aktywnym członkiem Związku Przedsiębiorstw Finansowych w Polsce, stosując Zasady Dobrych Praktyk sektora. Poza Openą spółka prowadzi serwis Payka – produkt płatności odroczonych. Technologiczne zaplecze firmy widać w jakości platformy: nowoczesny kalkulator w czasie rzeczywistym, umowa zawierana kodem SMS, pełna dokumentacja w formie elektronicznej.

Oferta jest świadomie zawężona do jednego produktu: ratalna pożyczka internetowa na 42 lub 48 miesięcy. Nie ma tu linii odnawialnych, pożyczek jednorazowych ani kredytów samochodowych. Jeden produkt, jeden kanał, przejrzysta propozycja.

Dla kogo i w jakich sytuacjach sprawdza się Opena

Opena jest zaprojektowana dla konkretnego klienta: osoba po 25. roku życia, z polskim obywatelstwem, regularnym dochodem od 1 000 zł netto miesięcznie i dostępem do bankowości elektronicznej. Progi wejścia są niskie – minimalne wynagrodzenie w 2025 roku to wielokrotność wymaganego minimum, a emerytura na najniższym poziomie mieści się powyżej wymaganego progu.

Produkt dobrze trafia w konkretne sytuacje:

- Potrzebujesz 5 000-25 000 zł i chcesz rozłożyć spłatę na równe miesięczne raty przez kilka lat, nie obciążając jednorazowo budżetu domowego.

- Remont mieszkania, zakup sprzętu, wydatek zdrowotny lub edukacyjny – jednorazowy koszt, który wygodniej rozłożyć w czasie niż likwidować oszczędności.

- Bank odmówił finansowania, ale nie z powodu poważnego zadłużenia – raczej z powodu umowy zlecenia, działalności gospodarczej lub innego niestandardowego źródła dochodu.

- Zależy ci na szybkiej decyzji i wypłacie bez wizyty w oddziale – cały proces od wniosku do przelewu przebiega elektronicznie, w dni robocze nawet tego samego dnia.

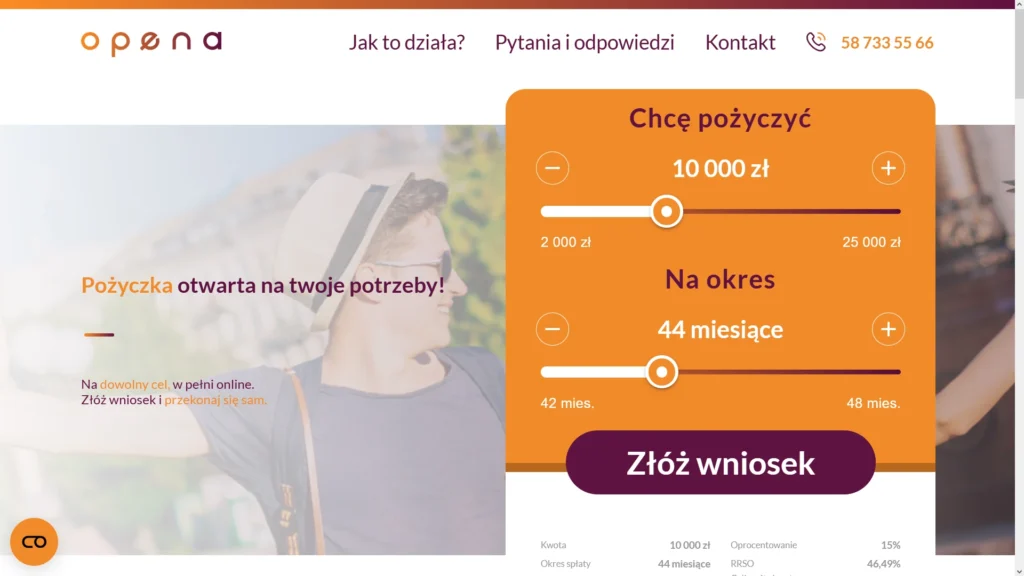

- Rata ok. 418 zł przy 10 000 zł na 48 miesięcy mieści się w budżecie domowym – i to jest główna wartość tego produktu.

Masz mniej niż 25 lat – kryterium wiekowe jest twarde i nie ma tu wyjątków. Potrzebujesz środków w weekend – wypłaty realizowane są wyłącznie w dni robocze. Szukasz pierwszej szybkiej pożyczki za darmo przy jednorazowej spłacie – darmowe pożyczki jednorazowe z rankingu (Pożyczka Plus, Oros, Feniko) będą tu po prostu tańsze. Chcesz spłacić przez 12 lub 24 miesiące zamiast 42-48 – Opena nie daje tej opcji.

Produkt, warunki i przykłady liczbowe

| Parametr | Wartość |

|---|---|

| Kwota | 2 000 – 25 000 zł |

| Okres spłaty | 42 lub 48 miesięcy |

| Wsk. rocznego kosztu całkowitego | od 43,92% (Faraon24) / 47,92-52,15% (przykłady rep.) |

| Oprocentowanie nominalne | 15-17,5% rocznie (stałe) |

| Ocena Faraon24 | 4,55/5 |

| Numer KNF | RIP000522 |

| Wiek wnioskodawcy | 25-75 lat |

| Minimalny dochód | 1 000 zł netto miesięcznie |

| Obywatelstwo | polskie |

| Wnioskowanie | online, elektronicznie, całą dobę |

| Wypłata | tylko dni robocze: sesje 8:00, 11:45 i 14:15 |

| Telefon do pracodawcy | nie |

| Wcześniejsza spłata | tak, bez dodatkowych opłat |

| Odstąpienie od umowy | 14 dni bez kosztów (zwrot kwoty głównej) |

| Kolejny wniosek | możliwy po 135 dniach od poprzedniego |

Przykład reprezentatywny (03.12.2025): pożyczka 9 375 zł, 42 miesiące, oprocentowanie stałe 15% rocznie. Miesięczna rata równa: 418 zł, ostatnia rata wyrównująca: 310,29 zł. Całkowity koszt: 8 073,29 zł (odsetki 3 878,94 zł + opłata za udzielenie 4 194,35 zł). Całkowita kwota do zapłaty: 17 448,29 zł. Wskaźnik rocznego kosztu całkowitego: 47,92%.

Źródło: loando.pl / akredo.pl, dane z 03.12.2025

Przykład reprezentatywny (07.05.2025): pożyczka 9 375 zł, 42 miesiące, oprocentowanie stałe 17,5% rocznie. Miesięczna rata: 435 zł, ostatnia rata wyrównująca: 335,03 zł. Całkowity koszt: 8 795,03 zł. Całkowita kwota do zapłaty: 18 170,03 zł. Wskaźnik rocznego kosztu całkowitego: 52,15%.

Źródło: czerwona-skarbonka.pl, dane z 07.05.2025

Porównanie obu przykładów pokazuje, że wskaźnik rocznego kosztu całkowitego zależy od oprocentowania nominalnego przyznanego przez system. Zawsze sprawdzaj aktualny przykład representatywny na opena.pl przed podpisaniem umowy.

Koszty przy różnych kwotach i terminach

| Kwota | Okres | Rata miesięczna (ok.) | Całkowita kwota do zapłaty (ok.) |

|---|---|---|---|

| 5 000 zł | 42 mies. | ok. 222 zł | ok. 9 851 zł |

| 9 375 zł | 42 mies. | 418-435 zł | 17 448-18 170 zł |

| 10 000 zł | 48 mies. | ok. 418 zł | ok. 20 517 zł |

Długi termin spłaty przekłada się na wygodną, niską ratę – ale też na wysoki koszt całkowity. 10 000 zł na 48 miesięcy oznacza zapłacenie ponad dwukrotności pożyczonej kwoty. Zanim zdecydujesz się na najdłuższy możliwy termin, warto sprawdzić w kalkulatorze na stronie Opena, czy krótszy okres – przy akceptowalnej racie – nie byłby korzystniejszy dla łącznej kwoty do spłaty.

Proces wnioskowania krok po kroku

Na stronie opena.pl wybierasz kwotę i termin za pomocą suwaków – kalkulator pokazuje ratę i całkowity koszt w czasie rzeczywistym. Następnie wypełniasz formularz z danymi osobowymi i finansowymi. Weryfikacja tożsamości przez Kontomatik (połączenie z kontem bankowym – odczyt historii transakcji, bez prawa do wykonywania operacji). Pozytywna decyzja trafia na e-mail jako projekt umowy. Akceptujesz kodem SMS. Środki wysyłane są przelewem w dni robocze, w jednej z trzech sesji: 8:00, 11:45 lub 14:15.

„Cały proces odbywa się tu w pełni online, więc proste i szybkie jest nie tylko złożenie wniosku, ale także późniejsza jego weryfikacja oraz otrzymanie decyzji pożyczkowej.”

czerwona-skarbonka.pl, analiza Opena, 24.10.2024

Zalety Opena

Jeden z niższych wskaźników rocznych w segmencie ratalnym pozabankowymWskaźnik rocznego kosztu całkowitego od 43,92% plasuje Openę na trzecim miejscu rankingu Faraon24 w całej kategorii ratalnej – za CreditStar (od 28,05%) i NAU (od 35,79%), a przed Profimo (od 53,20%), NetGotówką (70,54%) i PoCash (111,74%). Dla kwoty bliskiej 10 000 zł na ponad trzy lata bez dodatkowego zabezpieczenia to wynik, który większość instytucji pozabankowych osiąga rzadko.

Wysoka kwota dostępna od pierwszego wnioskuNie ma tu systemu „zacznij od małej kwoty i buduj limit”. Nowy klient wnioskuje od razu do 25 000 zł. Dla kogoś z konkretną potrzebą – remont, zakup sprzętu, wydatek zdrowotny – jest to wyraźna zaleta wobec firm, które nowych klientów ograniczają kwotowo na starcie.

Pożyczka bez zaświadczeń – cały proces elektronicznie i zdalnieOpena nie dzwoni do pracodawcy. Pożyczka bez zaświadczeń to tu zasada, nie wyjątek – weryfikacja odbywa się przez Kontomatik, bez skanów dokumentów, bez wizyty w oddziale. Numer dowodu osobistego wpisany we wniosku online i dostęp do konta bankowego – to wszystko, czego potrzeba. Pożyczka na dowód, obsługiwana w całości zdalnie.

Niska rata miesięczna – długi termin jako narzędzie planowania budżetuPrzy 10 000 zł na 48 miesięcy rata wynosi ok. 418 zł. To mniej niż wiele regularnych subskrypcji i abonamentów domowych razem wziętych. Dla rodziny z przeciętnym budżetem jest to obciążenie poniżej 13% dochodu netto – możliwe do utrzymania bez stresu przez cztery lata. Długi termin jako narzędzie zarządzania płynnością finansową, nie znak słabości budżetu.

Wcześniejsza spłata bez opłat i możliwość przesunięcia terminu ratyWcześniejsza spłata jest bezproblemowa – proporcjonalne odsetki za skrócony okres po prostu nie są naliczane. Dodatkowo, po terminowej spłacie pierwszej raty pojawia się w systemie opcja przesunięcia terminu kolejnej płatności. To drobna, ale realna elastyczność w zarządzaniu harmonogramem.

Nowoczesna, cyfrowa platformaKalkulator działa w czasie rzeczywistym, umowa zawierana jest kodem SMS, wszystkie dokumenty trafiają na e-mail. Paytree S.A. ma w portfolio serwis Payka (płatności odroczone) – technologiczne kompetencje spółki są szersze niż samo pożyczanie i widać to w jakości procesu wnioskowania.

Na co zwrócić uwagę przed złożeniem wniosku

Minimalny wiek 25 latKryterium wiekowe jest twarde – nie ma możliwości złożenia wniosku przed ukończeniem 25 lat. W całym rankingu Faraon24 żadna inna instytucja ratalna nie stosuje tak wysokiego progu. Dla młodszych klientów potrzebujących podobnego produktu alternatywą są CreditStar, NAU lub pośrednicy.

Tylko 42 lub 48 miesięcy – brak krótszych terminów„Znaczącym minusem jest również zaskakująco wysokie kryterium wiekowe i brak możliwości dobrania krótszego czasu spłaty.”

super-pozyczka.pl, recenzja Opena

Dwa sztywne terminy spłaty bez możliwości wyboru krótszego okresu to ograniczenie, które pojawia się w każdej niezależnej recenzji. Ktoś, kto chciałby spłacić 5 000 zł przez 12 lub 24 miesiące i zapłacić niższy koszt całkowity, nie ma tu tej opcji.

Wypłaty tylko w dni robocze – trzy sesje dziennie„Dostępne terminy spłaty 42-48 miesięcy to pomyłka. Nie każdy potrzebuje pożyczki na tak długi okres.”

pozyczasz.pl, recenzja Opena, 2023

Wniosek można złożyć o każdej porze przez całą dobę, ale przelew wychodzi wyłącznie w dni robocze w sesjach o 8:00, 11:45 i 14:15. Wniosek złożony w piątek wieczorem – środki pojawią się najwcześniej w poniedziałek rano. Oros i PoCash realizują wypłaty przez 7 dni w tygodniu.

Długi termin – wysoki koszt całkowity mimo niskiego wskaźnika rocznego„Wniosek o pożyczkę możesz złożyć w każdy dzień i o każdej porze, niemniej jednak przelewy wykonywane na konto są tylko w dni robocze – oznacza to, że jeśli złożymy wniosek w piątek wieczorem, przelew na konto zostanie nam przesłany w poniedziałek podczas pierwszego księgowania.”

crezu.pl, ocena Opena

Wskaźnik roczny ok. 48-52% jest relatywnie niski – ale ponieważ spłacasz przez 42-48 miesięcy, łączna kwota odsetek i opłat jest wysoka. 10 000 zł na 48 miesięcy to w sumie ponad 10 500 zł w samych kosztach. Zawsze patrz zarówno na wskaźnik roczny, jak i na całkowitą kwotę do spłaty – to dwie różne informacje.

Obsługa po przyznaniu pożyczki – warto wiedzieć wcześniejWiększość klientów spłacających terminowo nie zgłasza problemów z obsługą. Wśród opinii w sieci pojawiają się jednak głosy dotyczące kontaktu przy opóźnieniach – warto o tym wiedzieć i planować spłatę tak, by nie przekraczać terminów.

„Dramat. Po uzyskaniu pożyczki przestają być mili. Chamska obsługa. Nękanie telefonami. Nie wywiązują się z postanowień własnej umowy.”

Klient, super-pozyczka.pl – opinia negatywna

Jedna skrajna negatywna opinia nie charakteryzuje firmy – ale jest sygnałem, że terminowość spłat ma tu znaczenie nie tylko finansowe.

Kolejny wniosek po 135 dniachPo odmowie lub spłacie bieżącego zobowiązania kolejny wniosek możliwy jest dopiero po 135 dniach. Dla kogoś planującego szybkie refinansowanie może to być ograniczenie.

Opinie klientów

Faraon24 ocenia Openę na 4,55/5 – najwyższy wynik wśród instytucji bezpośrednio udzielających pożyczek ratalnych w całym rankingu. Serwis pozyczka4you.pl daje 3,8/5, wskazując jako główne zastrzeżenia wiek 25+ i brak krótszych terminów spłaty.

W opiniach klientów dominują trzy wątki: szybkość i prostota procesu wnioskowania, niskie raty jako główna wartość produktu oraz pozytywna ocena braku zbędnych formalności. Negatywne komentarze dotyczą głównie dwóch kwestii: kontaktu z obsługą przy opóźnieniach i sztywności terminów spłaty.

„Zdecydowałam się na pożyczkę w Opena i to była świetna decyzja! Obsługa klienta była bardzo pomocna i profesjonalna. Wszystko było jasne i przejrzyste, a warunki umowy naprawdę elastyczne. Dzięki temu mogłam skupić się na realizacji swoich planów bez stresu o finanse.”

Klientka, chwilowkiranking.pl, styczeń 2025

„Z usług Openy korzystam już od dłuższego czasu i za każdym razem jestem zachwycony jakością obsługi oraz elastycznością ofert! Proces składania wniosku jest banalnie prosty – wystarczy kilka kliknięć i już można czekać na decyzję kredytową!”

Klient, chwilowkiranking.pl, styczeń 2025

„Niestety na minus należy zaliczyć fakt, że nawet zaciągając zobowiązanie za pierwszym razem, naliczone zostaną odsetki i opłata. Innymi słowy, nie da się w Openie skorzystać z promocji na darmową pożyczkę dla nowych klientów.”

pozyczasz.pl, recenzja Opena, 2023

„Opena […] warto zwrócić uwagę na jej zawężoną i konkretną ofertę produktów – pożyczki ratalne do spłaty do 48 miesięcy. To opcja dla tych, którzy poszukują komfortu niskich miesięcznych rat, przy zachowaniu innych cech – niskich wymogów, minimalnych formalności oraz wnioskowania bez wychodzenia z domu.”

finmatcher.com, recenzja Opena

„Opena pożyczki opinie są w większości pozytywne. Klienci cenią sobie szybki i łatwy dostęp do gotówki, a także elastyczność oferty i brak wymogu podawania przeznaczenia środków. Wysokie kwoty oraz możliwość spłaty w dogodnych ratach są często podkreślane jako istotne zalety. Nieliczne negatywne komentarze odnoszą się do możliwych wysokich kosztów całkowitych pożyczki w przypadku długiego okresu spłaty oraz minimalnego wieku 25 lat.”

rzeszow-info.pl, synteza opinii o Opena

Opena a pożyczki dla zadłużonych

Pożyczki dla zadłużonych to kategoria, w której Opena zajmuje pośrednie miejsce między bankiem a pośrednikiem zbiorczym.

Firma weryfikuje wnioskodawców w zewnętrznych rejestrach finansowych – pożyczka bez weryfikacji historii zobowiązań to nie ten adres. Jednocześnie żaden punkt regulaminu nie mówi o automatycznym wykluczeniu osób z wpisami. Każdy wniosek oceniany jest indywidualnie, a sam wpis w rejestrze – o ile nie dotyczy aktywnych, niespłacanych długów – nie musi oznaczać odmowy.

„Jak widać, Opena nie oferuje więc pożyczek bez weryfikacji w zewnętrznych bazach, co nie oznacza jednak, że osoby z pewnym poziomem zadłużenia nie znajdą wśród usług instytucji niczego dla siebie. Żaden punkt regulaminu Openy nie mówi o dyskwalifikacji dłużników w możliwości ubiegania się o środki.”

pozyczasz.pl, analiza Opena

„Tak, jest to możliwe, jednak nie jest gwarantowane. Obecność negatywnych wpisów w rejestrach może wpłynąć na decyzję, ale niekoniecznie ją wyklucza. Opena indywidualnie ocenia ryzyko kredytowe każdego klienta, więc nawet osoby z pewnymi opóźnieniami w spłatach mogą mieć szansę na uzyskanie pożyczki.”

finmatcher.com, FAQ o Opena

Praktyczna ocena: Opena jest bardziej otwarta na klientów z historią niż banki, ale bardziej wymagająca niż pośrednicy tacy jak Cashmey czy YouMoney. Dla kogoś ze spłacanym regularnie zobowiązaniem i stabilnym dochodem – szansa jest realna. Dla kogoś z wieloma przeterminowanymi długami lub aktywną egzekucją – prawdopodobna odmowa i 135 dni oczekiwania na ponowny wniosek. W takiej sytuacji skuteczniejsze będzie wnioskowanie przez pośrednika z dostępem do kilkudziesięciu instytucji jednocześnie.

Porównanie z ofertami z rankingu Faraon24

| Firma | Kwota | Okres | Wsk. roczny | Ocena | Za darmo | Weekend |

|---|---|---|---|---|---|---|

| CreditStar | 5 000-50 000 zł | 6-72 mies. | od 28,05% | 4,7/5 | nie | nie |

| NAU | 1 000-15 000 zł | 12-24 mies. | od 35,79% | 4,7/5 | nie | nie |

| Opena (tu) | 2 000-25 000 zł | 42-48 mies. | od 43,92% | 4,55/5 | nie | nie |

| Profimo | 1 500-12 000 zł | 18-24 mies. | od 53,20% | 4,25/5 | nie | nie |

| Pożyczka Plus | do 8 000 zł | 30 dni | 299,19% | 5,0/5 | tak | nie |

| Feniko | do 5 000 zł | 61 dni | ok. 298% | 4,25/5 | tak | nie |

| Oros | do 7 000 zł | 30 dni | 299,37% | 4,1/5 | tak | tak |

| Rodzinne Pożyczki | do 3 000 zł | 61 dni | 121% | 4,0/5 | tak | nie |

| EasyPLN | do 2 000 zł | 30 dni | ok. 300% | 3,8/5 | tak | nie |

| NetGotówka | 3 000-5 000 zł | 4 mies. | 70,54% | 4,1/5 | nie | nie |

| PoCash | 1 000-8 000 zł | 2-4 mies. | 111,74% | 4,0/5 | nie | tak |

| Nexu | 1 000-6 000 zł | 124 dni | od 69,29% | 3,9/5 | nie | nie |

CreditStar ma wskaźnik roczny niemal o połowę niższy i daje do 50 000 zł, ale wymogi zdolności są tam wyraźnie wyższe – produkt dla klientów z czystą historią i stabilnym zatrudnieniem. NAU oferuje maksymalnie 15 000 zł na 24 miesiące – ktoś, kto potrzebuje wyższej kwoty lub dłuższego terminu niż 2 lata, nie znajdzie tu rozwiązania. Opena wypełnia lukę między nimi: wyższy limit kwotowy niż NAU (do 25 000 zł), dłuższy termin (48 mies. vs 24 mies.) i niższy wskaźnik roczny niż Profimo.

Opena a ProfimoProfimo ma wyższy wskaźnik roczny (od 53,20%) na krótszy termin (18-24 miesiące), co paradoksalnie może oznaczać niższy koszt całkowity przy tej samej kwocie. Profimo oferuje też unikalny mechanizm odroczonej spłaty kapitału i pożyczkę samochodową. Wybór między nimi zależy od potrzebowanego terminu: powyżej 24 miesięcy lub dla kogoś, kto potrzebuje niskiej raty przez kilka lat – Opena. Dla niższych kwot z elastyczną strukturą spłaty – Profimo.

Opena a pożyczki jednorazowe za darmoDla nowego klienta, który może zwrócić całość w 30-61 dni, Pożyczka Plus (do 8 000 zł), Oros (do 7 000 zł) lub Feniko (do 5 000 zł) są dostępne za darmo – koszt 0 zł przy terminowej spłacie. Opena w tej kategorii nie konkuruje – jest to inny produkt dla innej potrzeby. Jej moment pojawia się, gdy jednorazowy zwrot jest niemożliwy, a regularna miesięczna rata przez kilka lat jest jedynym realnym modelem spłaty.

Kiedy Opena, a kiedy inne rozwiązanie

Opena jest dobrym wyborem, gdy:- Masz co najmniej 25 lat, polskie obywatelstwo i regularny dochód od 1 000 zł netto.

- Potrzebujesz 5 000-25 000 zł i zależy ci na niskiej, równej miesięcznej racie przez 42-48 miesięcy.

- Chcesz pożyczki bez zaświadczeń, bez rozmowy z pracodawcą, w pełni zdalnie i elektronicznie.

- Bank odmówił z powodów formalnych (typ umowy, źródło dochodu), a historia zobowiązań jest czysta lub z jednym regularnie spłacanym wpisem.

- Możesz poczekać z wypłatą do następnego dnia roboczego – weekendowa pilność nie jest konieczna.

- Masz mniej niż 25 lat – CreditStar, NAU lub Profimo nie mają tak wysokiego progu wiekowego.

- Potrzebujesz środków szybko na konto w weekend – Oros i PoCash pracują 7 dni w tygodniu.

- Jesteś nowym klientem i możesz spłacić jednorazowo w 30-61 dni – Pożyczka Plus, Oros i Feniko oferują pierwszą pożyczkę za darmo.

- Chcesz spłacić przez 12 lub 24 miesiące – NAU i Profimo będą tu tańsze w łącznym koszcie.

- Masz trudną historię zobowiązań – pośrednicy Cashmey lub YouMoney dają dostęp do kilkudziesięciu instytucji jednocześnie przez jeden wniosek.

Długi termin i logika kosztu pieniądza

Wskaźnik roczny Openy wynosi ok. 48-52% – i przy pierwszym spojrzeniu ta liczba może budzić pytania, skoro za 10 000 zł na 48 miesięcy łącznie płacisz ponad 20 500 zł. Żeby ocenić to trzeźwo, warto zrozumieć mechanikę pieniądza.

Pieniądz fiducjarny, złoto i czasZłoty to pieniądz fiducjarny – jego wartość wynika z zaufania do systemu, nie z zasobu złota ani srebra w żadnym skarbcu. Przez większość historii złoto i srebro pełniły właśnie tę rolę kotwicy wartości, bo nikt nie mógł ich „wydrukować”. Uncja złota to uncja złota niezależnie od decyzji żadnego rządu. Pieniądz papierowy tej właściwości nie ma – traci wartość przez inflację. Przy inflacji 4,7% (grudzień 2025) 10 000 zł oddane za cztery lata ma realną wartość ok. 8 200 zł w dzisiejszych cenach. To pierwsza składowa każdego kosztu: pożyczkodawca musi odebrać tyle, ile pożyczył, w realnej sile nabywczej – nie tylko w nominalnych złotówkach.

Dlaczego długi termin generuje wysoki koszt całkowityOdsetki naliczane są od salda zadłużenia za każdy dzień trwania umowy. Im dłużej trwa spłata, tym więcej dni odsetek. Wskaźnik roczny może być taki sam dla pożyczki 24-miesięcznej i 48-miesięcznej, ale kwota odsetek w złotówkach będzie przy tej drugiej dwukrotnie wyższa. Wskaźnik roczny to miara roczna – nie mówi o łącznym koszcie przez cały okres umowy.

Przykład: 10 000 zł w Opena na 48 miesięcy – łączny koszt ok. 10 500 zł. Gdyby tę samą kwotę pożyczyć w Profimo na 24 miesiące (wyższy wskaźnik roczny, ale krótszy czas), łączny koszt byłby niższy – bo czas naliczania odsetek jest o połowę krótszy. To nie wina Openy – to matematyka pieniądza w czasie.

Kiedy długi termin ma sens mimo wyższego kosztu całkowitegoNiska rata pozwala utrzymać płynność finansową i planować domowy budżet bez stresu przez kilka lat. Jeśli alternatywą jest brak środków na ważny cel lub likwidacja oszczędności – koszt odsetek przez 4 lata może być ceną za spokój i stabilność. Każdy decyduje indywidualnie – ważne, żeby decyzja była świadoma, a nie automatyczna.

Podsumowanie

Opena (Paytree S.A., KNF: RIP000522, Gdańsk) to jedna z najwyżej ocenianych instytucji ratalnych w rankingu Faraon24 – 4,55/5, trzecia pozycja w kategorii. Specjalizuje się w pożyczkach ratalnych na 42-48 miesięcy w kwocie do 25 000 zł, dostępnych w całości elektronicznie, bez zaświadczeń, przez nowoczesny cyfrowy proces wnioskowania.

Wskaźnik rocznego kosztu całkowitego od 43,92% jest jednym z najniższych w całym sektorze pozabankowym bez zabezpieczenia. Niska miesięczna rata, brak opłat za wcześniejszą spłatę i prostota procesu to główne zalety. Ograniczenia są równie czytelne: minimalny wiek 25 lat, tylko dwa sztywne terminy spłaty (42 lub 48 miesięcy), brak wypłat w weekend i brak opcji za darmo dla nowych klientów.

Opena jest właściwym wyborem dla osoby z polskim obywatelstwem, dochodem i potrzebą kilku tysięcy złotych rozłożonych na niskie miesięczne raty przez kilka lat. Dla kogoś poniżej 25 lat, szukającego środków w weekend lub chcącego krótszego terminu – inne oferty z rankingu będą lepiej dopasowane. A dla kogoś, kto może spłacić jednorazowo w ciągu 30-61 dni – szybkie pożyczki internetowe za darmo (Pożyczka Plus, Oros, Feniko) pozostają tańsze bez porównania.

Zastrzeżenia prawne: Artykuł ma charakter wyłącznie informacyjny i nie stanowi oferty handlowej w rozumieniu art. 66 §1 Kodeksu cywilnego. Linki mogą być partnerskie. Parametry ofert mogą ulec zmianie – zalecamy weryfikację bezpośrednio na opena.pl oraz w rejestrze KNF na rpkip.knf.gov.pl. Decyzja o zaciągnięciu zobowiązania leży wyłącznie po stronie klienta.

Pracowałem w bankach oraz w parabankach. Zajmowałem się zdobywaniem nowych klientów, utrzymywaniem obecnych. Potem też zajmowałem się windykacją. Znam ich sposoby działania i wykorzystuje tą wiedzę dla Was w Faraon24.

Z Faraon24 jestem od samego początku. Zdobyte doświadczenie wykorzystuje głównie na polu pożyczek gotówkowych. Pracując w firmach pożyczkowych specjalizowałem się w szybkich chwilówkach. Najpierw były to pożyczki w punktach stacjonarnych, potem z dostawą do domu oraz finalnie udzielane przez Internet.

Nie zawsze graliśmy czysto. Wielu nadal tak gra. To co wiem to Wam opowiadam.