Zacznijmy od prostowania: „pożyczka na 60 dni” to potoczna nazwa, której w umowach zazwyczaj nie znajdziesz. Firmy pożyczkowe pracują z konkretną liczbą dni – i z jakiegoś powodu magiczną liczbą jest 61, nie 60. Skąd 61? Prawdopodobnie chodzi o to, że przy pierwszej pożyczce dla nowego klienta ustawowy próg kosztu pozaodsetkowego liczy się inaczej przy terminie powyżej 60 dni – firma ma więcej przestrzeni na zaoferowanie naprawdę zerowych kosztów. Stąd właśnie 61 dni jako standard w segmencie „darmowych chwilówek” z dłuższym terminem.

Z kolei 65 dni to rzadsza mutacja – tylko dwie firmy w aktualnym zestawieniu darmowych pożyczek Faraon24 oferują ten termin, za to z limitem aż 15 000 zł co jest absolutnym sufitem w segmencie bezpłatnych pierwszych pożyczek. A 90 dni? Nie ma – przynajmniej nie w kategorii „pierwsza za darmo”. Termin 90 dni pojawia się w ofertach pożyczek ratalnych, ale to już inny produkt z inną ceną.

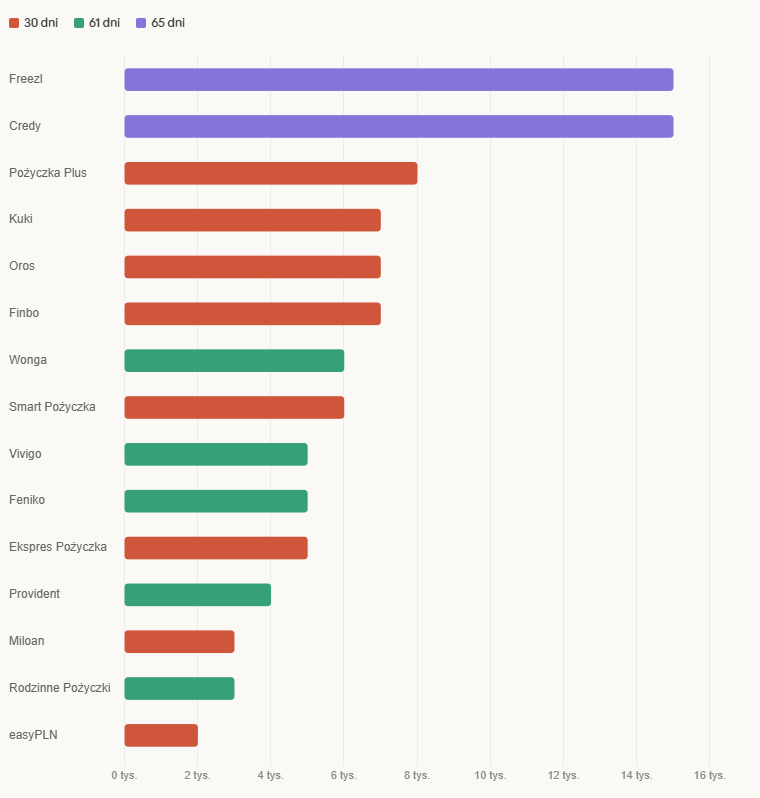

Pięć firm z terminem 61 dni – i co każda z nich ma unikalnego

To najdłuższy bezpłatny termin dostępny masowo. Dwa miesiące na oddanie pieniędzy, zero kosztów – warunek jeden: jesteś nowym klientem.

Vivigo (szczegóły pożyczki Vivigo, strona www vivigo.pl) – do 5000 zł na 61 dni, bez kosztów dla nowego klienta. Jeden z bardziej rozpoznawalnych graczy rynku, decyzja automatyczna, przelew weryfikacyjny 1 zł zwracany. Sensowna opcja gdy potrzebujesz trochę wyższej kwoty i dłuższego oddechu na spłatę.

Feniko (szczegóły pożyczki Feniko, strona www feniko.pl) – do 5000 zł na 61 dni, pierwsza darmowa. Podobne warunki do Vivigo, warto sprawdzić przy obu i zobaczyć aktualny kurs weryfikacji tożsamości – czasem jedna firma przetwarza wniosek szybciej o kilkanaście minut.

Wonga (szczegóły pożyczki Wonga, strona www wonga.pl) – do 6000 zł na 61 dni, najwyższy limit w tej grupie terminowej. Jeden z dłużej działających na polskim rynku, co przy firmach pożyczkowych ma znaczenie – dłuższa historia to więcej opinii klientów do przeczytania.

Provident (szczegóły pożyczki Provident, strona www provident.pl) – do 4000 zł na 61 dni, pierwsza bezpłatna. Marka z najdłuższą historią na polskim rynku pożyczek pozabankowych, rozpoznawalna, z rozbudowaną obsługą klienta. Niższy limit niż u konkurencji, ale profil firmy budzi największe zaufanie w tej grupie.

Rodzinne Pożyczki (szczegóły pożyczki Rodzinne Pożyczki, strona www rodzinnepozyczki.pl) – do 3000 zł na 61 dni. Mniejszy limit, mniej medialna marka, ale poprawne warunki i działa w tym samym modelu co reszta. Dobra alternatywa gdy poprzednie firmy odmówiły – każda z nich stosuje własne kryteria scoringowe.

Generalnie kwoty z okresami wyglądają tak:

Dwie firmy z 65 dniami i osiem z 30 – co wybrać i dlaczego termin ma znaczenie

Poza limitem 61 dni działają jeszcze dwie oferty z terminem 65 dni – i obie wyróżniają się znacząco wyższą dostępną kwotą.

Freezl (szczegóły pożyczki Freezl, strona www freezl.pl) – do 15 000 zł na 65 dni, pierwsza pożyczka bezpłatna. To absolutny rekord w kategorii „pierwsza za darmo” pod względem dostępnej kwoty. Jeśli potrzebujesz naprawdę sporej sumy i jesteś nowym klientem – trudno znaleźć lepszą ofertę niż ta pod kątem samego limitu.

Credy (szczegóły pożyczki Credy, strona www credy.pl) – do 15 000 zł na 65 dni, identyczny limit. Warto złożyć wniosek w obu jeśli pierwsza odmówi – scoringi się różnią i bywa, że jedna firma przyzna kwotę, której druga nie chce.

Reszta zestawienia to osiem firm z terminem 30 dni. Krócej, ale w kilku przypadkach z wyższymi limitami kwotowymi: Pożyczka Plus (szczegóły) do 8000 zł, Kuki (szczegóły) do 7000 zł, Oros (szczegóły) do 7000 zł, Finbo (szczegóły) do 7000 zł, Smart Pożyczka (szczegóły) do 6000 zł, Ekspres Pożyczka (szczegóły) do 5000 zł, Miloan (szczegóły) do 3000 zł i easyPLN (szczegóły) do 2000 zł.

Wybór między 30 a 61/65 dniami zależy od jednej rzeczy: kiedy wiesz, że będziesz mieć pieniądze na spłatę. Jeśli czekasz na wypłatę za miesiąc – 30 dni wystarczy. Jeśli planujesz spłatę z kolejnego przychodu lub potrzebujesz buforu – 61 lub 65 dni to spokojniejsza opcja, przy czym stawka na błąd jest zerowa, bo pożyczka i tak jest bezpłatna. Spóźnienie lub brak spłaty w terminie to jedyny scenariusz, w którym cokolwiek zapłacisz – i wtedy stawki są już standardowe parabankowe, więc lepiej tego nie testować.

Dziennikarz ekonomiczny i śledczy, programista systemów wspomagających finanse. Analityk Faraon24.pl

Od 2005 roku specjalizuję się w finansach zdobywając doświadczenie w pracy w bankach. Od 2014 roku, czyli od samego początku, uczestniczę w projekcie Faraon24.

Jako programista z wykształcenia, z powodzeniem wdrożyłem wiele systemów w bankach, administracji państwowej oraz w sektorze prywatnym, w tym w korporacjach.

Przed rozpoczęciem kariery w finansach zajmowałem się wywiadem gospodarczym, zabezpieczeniami informacji cyfrowych i mienia oraz biometrią. Te różnorodne doświadczenia łączę, pracując jako informatyk śledczy co pozwala mi na kompleksowe podejście do zagadnień związanych z finansami, bezpieczeństwem i technologią.

Doświadczenie z kredytami i pożyczkami zdobywałem nie tylko w bankach i firmach pożyczkowych, mam również osobiste doświadczenie z kredytami gotówkowymi, kredytem mieszkaniowym oraz pożyczkami gotówkowymi w tym z paroma chwilówkami.

mail: straus@faraon24.pl lub michaelstraus@faraon24.pl