Odwieczne pytanie w naszej branży: czy wzięcie pożyczki na spłatę chwilówek to ratunek, czy kolejny krok w dół? Spirala zadłużenia to coś realnego i przytrafiającego się szczególnie tym, kórzy najmniej się tego spodziewali. Sprawdzam kto oferuje tego typu rozwiązania (w tym banki, SKOKi i pośrednicy), co zrobić gdy dostałeś już wezwanie z sądu, i gdzie szukać darmowej pomocy. Na końcu – tabela z porównaniem opcji i mocno osobisty komentarz.

Czym jest konsolidacja chwilówek?

Konsolidacja chwilówek to w uproszczeniu wzięcie jednego większego zobowiązania, którym spłaca się kilka mniejszych. Zamiast pilnować trzech, czterech albo pięciu różnych terminów i kwot u różnych pożyczkodawców, masz jedną ratę, jeden podmiot i jeden harmonogram. Jak opisuje to Rankomat w poradniku o kredycie na spłatę chwilówek – konsolidacja pozwala zastąpić wiele zobowiązań jednym i ułatwia zarządzanie domowym budżetem. Teoretycznie. I tu właśnie pojawia się problem.

Ranking konkretnych ofert na bieżąco prowadzi Bankier.pl w zestawieniu kredytów na spłatę chwilówek – nawet czasem warto tam zajrzeć, żeby porównać warunki aktualnych ofert bankowych i pozabankowych, bo rynek się zmienia co kilka miesięcy. Nie jest to zestawienie pierwszych lotów ale od czegoś trzeba zacząć (oczywiście, subiektywnie i moim zdaniem obiektywnie w Faraon24 mamy więcej i lepiej ale sami to musicie już ocenić)

Jak wygląda spirala zadłużenia – zanim w ogóle pomyślisz o konsolidacji

Zanim dojdziemy do konsolidacji, warto zrozumieć mechanizm, który do niej prowadzi. Chwilówka jest wzięta „chwilowo” – na 30 dni, na pokrycie bieżącego wydatku. Termin mija, pieniędzy nie ma, więc brana jest kolejna chwilówka na spłatę pierwszej. Po kilku miesiącach człowiek obsługuje trzy, cztery zobowiązania naraz, których łączna rata pochłania 30–50% dochodu. To typowy schemat, który znają wszyscy pracujący w branży finansowej.

Rynek pozabankowych pożyczek gotówkowych w Polsce osiągnął w 2024 roku wartość 6,9 miliarda złotych – i to tylko segment udokumentowany przez Biuro Informacji Kredytowej. Skala problemu jest realna. Według mnie większość osób, które biorą chwilówkę, nie planuje wpaść w spiralę – wpadają przez jeden nieoczekiwany wydatek, utratę pracy albo po prostu przez nieznajomość kosztów. RRSO chwilówki potrafi wynosić 200–300%, co oznacza, że za pożyczone 1000 zł na miesiąc można zapłacić kilkadziesiąt złotych kosztów – niby mało, ale rozciągnięte na rok daje astronomiczne kwoty.

Kiedy konsolidacja naprawdę pomaga

Konsolidacja ma sens w konkretnych warunkach. Jeśli masz kilka zobowiązań z wysokim RRSO i uda Ci się zastąpić je jednym kredytem bankowym z RRSO na poziomie 15–25%, realnie obniżasz koszt długu. Do tego jedna rata jest mniejsza niż suma wielu rat, co daje chwilowy oddech budżetowy. Faraon24 w zestawieniu pożyczek na spłatę chwilówek zbiera oferty różnych instytucji przydatne przy szukaniu takiego produktu.

Kluczowy warunek: po konsolidacji nie możesz brać nowych chwilówek. To brzmi nader oczywisto, ale w praktyce wielu ludzi po konsolidacji zaczyna „uzupełniać” bieżące wydatki kolejnymi szybkimi pożyczkami i po kilku miesiącach mają i ratę konsolidacyjną, i nowe chwilówki. Wtedy spirala jest jeszcze głębsza niż przed konsolidacją.

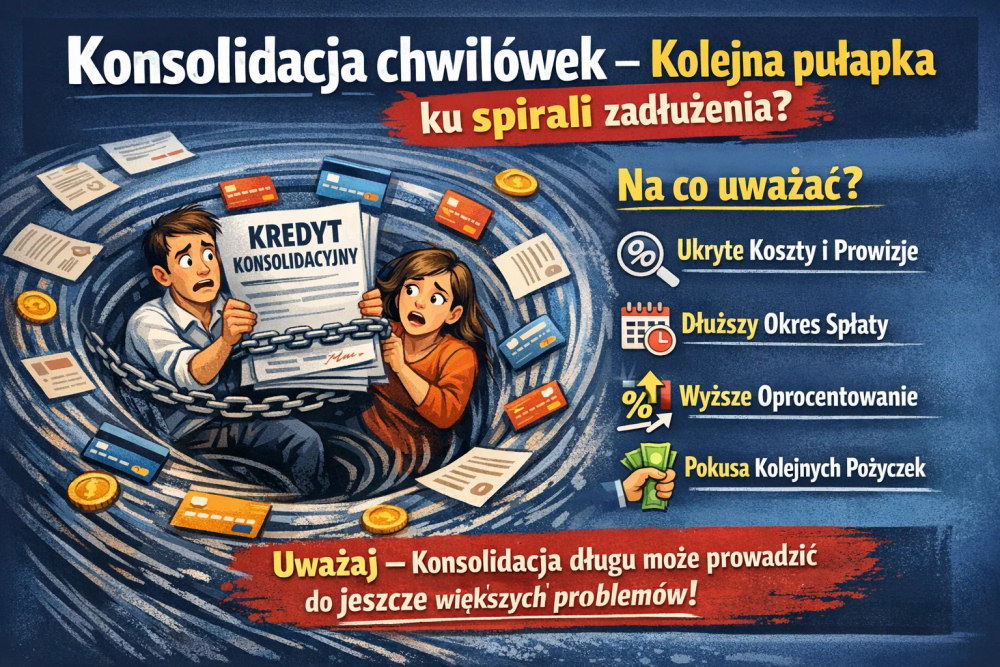

Kiedy konsolidacja jest pułapką

Konsolidacja staje się pułapką w kilku sytuacjach:

Gdy nowa pożyczka jest równie droga. Na rynku działają firmy oferujące konsolidację chwilówek z RRSO na poziomie 80–150%. Zamieniasz chwilówkę na… inną chwilówkę, tylko z inną nazwą. Zawsze sprawdzaj RRSO przed podpisaniem czegokolwiek.

Gdy wydłużasz okres spłaty, ale nie obniżasz kosztów. Jeśli masz 5000 zł do spłaty w 6 miesiącach i „konsolidujesz” to na 36 miesięcy z podobnym RRSO, możesz zapłacić dwa razy więcej niż planowałeś. Niższa rata to nie to samo co niższy koszt całkowity.

Gdy pośrednik pobiera z góry opłatę za „analizę” lub „przygotowanie wniosku”. To klasyczny sygnał ostrzegawczy. Legalne instytucje finansowe nie pobierają opłat przed udzieleniem finansowania.

Gdy jesteś już na etapie wezwań sądowych i oferta konsolidacyjna „rozwiąże problem z komornikiem”. W tej sytuacji zwykła pożyczka konsolidacyjna nie zatrzyma egzekucji komorniczej – potrzebna jest interwencja prawna, nie kolejne finansowanie.

Uwaga: Jeśli firma proponuje Ci konsolidację i pobiera opłatę z góry za pośrednictwo, zanim cokolwiek zostanie wypłacone – to czerwona flaga. Zgłoś to do UOKiK lub KNF.

Kto oferuje kredyt lub pożyczkę na spłatę chwilówek?

Banki – najtańsza opcja, ale wymagają zdolności kredytowej. Jeśli masz kilka aktywnych chwilówek w bazie, bank może odmówić. Nie zaszkodzi jednak spróbować, szczególnie w banku, gdzie masz konto i regularne wpływy. Ranking ofert bankowych prowadzi na bieżąco Bankier Smart.

SKOKi (Spółdzielcze Kasy Oszczędnościowo-Kredytowe) – instytucje działające na podobnych zasadach co banki, ale często bardziej elastyczne przy ocenie zdolności. Kasa Stefczyka oferuje Pożyczkę konsolidacyjną FIT – produkt dedykowany właśnie osobom chcącym wyjść z pętli wielu zobowiązań. Warto sprawdzić, bo SKOKi mają inne kryteria niż tradycyjne banki i niekiedy pozwalają uzyskać finansowanie, gdy bank mówi „nie”.

Pośrednicy finansowi i platformy pomocowe – serwisy takie jak Wolni od Chwilówek (Fish Market Sp. z o.o., Warszawa) proponują indywidualne podejście: opisujesz swoje zobowiązania w formularzu, doradca oddzwania i analizuje możliwości – od konsolidacji, przez zmianę harmonogramu, aż po procedurę upadłości konsumenckiej. Takie serwisy to pośrednicy, nie bezpośredni pożyczkodawcy – przekazują dane do współpracujących instytucji. Zawsze sprawdź, kto stoi za taką platformą (dane rejestrowe są w polityce prywatności) i czy działa na podstawie licencji KNF.

Porównywarki niezależne – Faraon24 w kategorii pożyczek na spłatę chwilówek agreguje oferty bez faworyzowania konkretnych podmiotów i bez ukrytych reklam. To dobry punkt startowy do samodzielnego porównania warunków zanim zdecydujesz się złożyć wniosek.

Co zrobić, gdy jesteś już po wyroku lub wezwaniu sądowym?

Tu konsolidacja nie wystarczy. Jeśli dostałeś nakaz zapłaty z sądu albo trafiłeś już do komornika, sytuacja wymaga interwencji prawnej, nie finansowej. Jak wyjaśnia Portal Dłużnika w artykule o oddłużaniu chwilówek i innych zobowiązań po wyroku, oddłużanie w praktyce bardzo często zaczyna się dopiero przy doręczeniu pozwu – wtedy sąd weryfikuje roszczenie niezależnie. W sprawach dotyczących chwilówek i zobowiązań skupionych przez fundusze inwestycyjne wiele roszczeń może być kwestionowanych prawnie, m.in. przez przedawnienie, nieprawidłowe klauzule w umowie, czy zawyżone koszty niezgodne z ustawowymi limitami.

Portal Dłużnika to kancelaria oddłużeniowa, która prowadzi sprawy sądowe m.in. w zakresie oddłużania chwilówek – warto wiedzieć o jej istnieniu, jeśli jesteś na etapie postępowania sądowego lub komorniczego.

Darmowa pomoc dla zadłużonych – gdzie szukać?

Zanim zapłacisz komukolwiek za pomoc w oddłużeniu, warto wiedzieć, że w Polsce istnieje bezpłatna pomoc prawna i doradztwo finansowe. GoWork w poradniku o darmowej pomocy dla zadłużonych opisuje, jak i gdzie szukać wsparcia. Bezpłatne porady udzielane są m.in. przez: Biuro Rzecznika Finansowego (dla sporów z instytucjami finansowymi), nieodpłatną pomoc prawną w ramach systemu państwowego (urzędy gminy, wykaz dostępny online), organizacje pozarządowe takie jak Stowarzyszenie Krzewienia Edukacji Finansowej (SKEF), a w trudniejszych sytuacjach – sąd rejonowy przy wniosku o upadłość konsumencką.

Tabela porównawcza opcji dla osoby z kilkoma chwilówkami

| Opcja | Kto oferuje | Koszt (orientacyjnie) | Warunek | Kiedy stosować | Link |

|---|---|---|---|---|---|

| Kredyt konsolidacyjny w banku | Bank komercyjny | RRSO 10–25% | Zdolność kredytowa, brak zaległości | Kilka chwilówek, regularne dochody | Bankier ranking |

| Pożyczka konsolidacyjna SKOK | Kasa Stefczyka | Zależy od oferty | Członkostwo w SKOK | Gdy bank odmawia, dochody regularne | Pożyczka FIT |

| Pożyczka pozabankowa na spłatę | Firmy pożyczkowe, pośrednicy | RRSO 40–150%+ | Niższe wymagania, szybka decyzja | Ostateczność – sprawdzaj RRSO! | Faraon24 zestawienie |

| Pomoc pośrednika / brokera | Wolni od Chwilówek i inne | Prowizja przy finalizacji | Wypełnienie formularza, ocena sytuacji | Złożona sytuacja, kilka opcji naraz | wolniodchwilowek.pl |

| Obrona prawna / oddłużanie | Kancelaria oddłużeniowa | Według umowy | Nakaz zapłaty, wezwanie sądowe | Gdy sprawa trafiła do sądu lub komornika | Portal Dłużnika |

| Upadłość konsumencka | Sąd rejonowy | Opłata sądowa (30–200 zł) | Brak możliwości spłaty, wniosek do sądu | Długi przekraczają możliwości przez kilka lat | Sąd rejonowy właściwy dla miejsca zamieszkania |

| Darmowe doradztwo | Rzecznik Finansowy, NGO | Bezpłatne | Brak | Zawsze jako pierwszy krok | GoWork poradnik |

Podsumowanie – według mnie najważniejsze rzeczy

Konsolidacja chwilówek to narzędzie, nie lek. Jak każde narzędzie – użyta poprawnie pomaga, użyta niepoprawnie pogłębia problem. Według mnie klucz tkwi w dwóch rzeczach: RRSO nowej pożyczki konsolidacyjnej musi być wyraźnie niższe niż RRSO spłacanych chwilówek, i musisz mieć żelazną dyscyplinę, żeby po konsolidacji nie brać kolejnych szybkich pożyczek. Bez drugiego warunku nawet najlepiej skonstruowana konsolidacja nic nie da.

Jeśli szukasz przeglądu dostępnych produktów na spłatę chwilówek, zacznij od zestawienia pożyczek na spłatę chwilówek na Faraon24 – to niezależna porównywarka bez ukrytego faworyzowania. Jeśli potrzebujesz szerszego kontekstu finansowego, sprawdź pełny ranking pożyczek Faraon24. Jeśli natomiast masz już sprawę w sądzie – idź do prawnika albo skontaktuj się z kancelarią oddłużeniową, bo pożyczka konsolidacyjna sprawy sądowej nie zatrzyma.

Nie ma jednej dobrej odpowiedzi na pytanie z tytułu. Konsolidacja może być ratunkiem albo pułapką – zależy od warunków, od dyscypliny i od tego, na jakim etapie zadłużenia jesteś. Mam nadzieję, że ten wpis pomógł Wam drodzy czytelnicy zorientować się, gdzie jesteście w swojej drodze i po co konkretnego rozwiązania szukać.

Pracowałem w bankach oraz w parabankach. Zajmowałem się zdobywaniem nowych klientów, utrzymywaniem obecnych. Potem też zajmowałem się windykacją. Znam ich sposoby działania i wykorzystuje tą wiedzę dla Was w Faraon24.

Z Faraon24 jestem od samego początku. Zdobyte doświadczenie wykorzystuje głównie na polu pożyczek gotówkowych. Pracując w firmach pożyczkowych specjalizowałem się w szybkich chwilówkach. Najpierw były to pożyczki w punktach stacjonarnych, potem z dostawą do domu oraz finalnie udzielane przez Internet.

Nie zawsze graliśmy czysto. Wielu nadal tak gra. To co wiem to Wam opowiadam.