Ekspres Pożyczka – opinia o szybkiej chwilówce przez internet

Ekspres Pożyczka (eksprespozyczka.pl) to marka pożyczkowa, która na pierwszy rzut oka wygląda jak setki podobnych – kalkulator na stronie, obietnica przelewu w kilkanaście minut, pierwsza pożyczka za darmo. Ale kiedy zaczniesz drążyć dane formalne, pojawia się kilka rzeczy, które warto wiedzieć przed złożeniem wniosku. Poniżej wyłącznie zweryfikowane fakty, dane z KRS, reprezentatywne przykłady kosztów ze strony firmy oraz opinie z Google i forów, w tym te dostarczone przez was z pliku.

Kim stoi za eksprespozyczka.pl

To pierwsze i najważniejsze pytanie, bo tu sytuacja jest bardziej złożona niż w przypadku większości firm pożyczkowych, które analizowaliśmy wcześniej. Przy Ekspres Pożyczce mamy do czynienia z trzema podmiotami, a nie jednym.

Argentum Capital – pośrednik kredytowyWłaścicielem serwisu eksprespozyczka.pl i pośrednikiem kredytowym jest Argentum Capital sp. z o.o. z siedzibą w Warszawie (00-394), ul. Solec 38 lok. 105. Spółka jest wpisana do KRS przez Sąd Rejonowy dla m.st. Warszawy, XII Wydział Gospodarczy, pod numerem 0000337492. NIP: 5213540243, REGON: 142016880. Kapitał zakładowy: 10 000 000 zł – to wysoka wartość jak na pośrednika. Argentum Capital figuruje w rejestrze KNF pod numerem RIP000110.

Argentum Capital jest też właścicielem drugiej marki pożyczkowej – Pocash.pl, oferującej pożyczki ratalne. Firma działa od 2009 roku. Jest członkiem Związku Przedsiębiorstw Finansowych w Polsce (ZPF), co wiąże się z deklaracją stosowania Zasad Dobrych Praktyk.

Jest tu jednak rzecz, o której warto wiedzieć: serwis rejestr.io odnotowuje, że Argentum Capital utraciło licencję małej instytucji płatniczej decyzją KNF nr 173/2024 z dnia 27 grudnia 2024 roku. Licencja małej instytucji płatniczej dotyczy usług płatniczych – nie pośrednictwa kredytowego. Działalność pośrednictwa pożyczkowego jest prowadzona na podstawie odrębnego wpisu (RIP000110) i nie jest tym samym co licencja płatnicza. Dla klienta zaciągającego pożyczkę ta utrata licencji płatniczej nie ma bezpośredniego znaczenia – warto jednak odnotować ten fakt jako element pełnego obrazu firmy.

DigitalFin – faktyczny pożyczkodawcaUmowę pożyczki podpisujesz nie z Argentum Capital, ale z DigitalFin sp. z o.o. z siedzibą w Błoniu (05-870), ul. Modlińska 10/317. Spółka jest wpisana do KRS pod numerem 0000834880. NIP: 5252819162, REGON: 385839460. Kapitał zakładowy: 4 750 500 zł.

To ta sama konstrukcja co w Pożyczce Plus (Aventus Group jako pośrednik, Tusumi lub Arena Finance jako pożyczkodawca) – marka, którą widzisz w reklamie, to pośrednik. Pieniądze pożyczasz od kogoś innego. Przy reklamacjach dotyczących warunków umowy właściwym podmiotem jest DigitalFin, nie Argentum Capital.

Forum-kredytowe.pl odnotowało w 2025 roku przypadek, gdy DigitalFin dodał spłacone zobowiązanie klienta jako aktywne w bazie, mimo że pożyczka była uregulowana w 2024 roku. Użytkownik forum wykrył to wyłącznie dzięki subskrypcji monitoringu w tejże bazie. Jest to poważna nieprawidłowość i warto po spłacie sprawdzić swój raport, by mieć pewność, że wpis został usunięty.

Hive Finance – właściciel grupyZa Argentum Capital stoi litewska spółka UAB Hive Finance – to właściciel większościowy grupy (według KRS na dzień 31.12.2023). Argentum Capital jest więc częścią międzynarodowej struktury fintech, nie lokalnym polskim podmiotem. Dla klienta nie ma to bezpośredniego znaczenia operacyjnego, ale jeśli komuś zależy na polskim kapitale – tu go nie ma.

| Podmiot | Rola | KRS | Kapitał zakładowy |

|---|---|---|---|

| Argentum Capital sp. z o.o. | Pośrednik kredytowy, właściciel serwisu | 0000337492 | 10 000 000 zł |

| DigitalFin sp. z o.o. | Faktyczny pożyczkodawca (strona umowy) | 0000834880 | 4 750 500 zł |

| UAB Hive Finance | Właściciel grupy (Litwa) | – | – |

Oferta – kwoty, terminy, koszty

Darmowa pierwsza pożyczka – ale jaka?Tu pojawia się niejednoznaczność, którą warto nazwać wprost. Na stronie głównej eksprespozyczka.pl widnieje promocja: „Pierwsza pożyczka 500 zł lub 5000 zł za darmo”. To nie jest ten sam produkt – to dwie odrębne opcje.

Standardowa „pierwsza za darmo” obejmuje 500 zł na 30 dni przy RRSO 0%. To jeden z najniższych darmowych limitów wśród firm z tego segmentu – Vivigo daje do 5000 zł, Pożyczka Plus do 8000 zł, a Feniko do 5000 zł. Osobna promocja „5000 zł za darmo” może obowiązywać jako oferta okolicznościowa – jej zasady są opisane w osobnym regulaminie promocji dostępnym na stronie. Zawsze sprawdź aktualny regulamin przed złożeniem wniosku, bo warunki promocji mogą się zmieniać.

Pierwsza pożyczka poza promocją (czyli kwoty od 501 do 6000 zł dla nowych klientów) jest już płatna według standardowego RRSO.

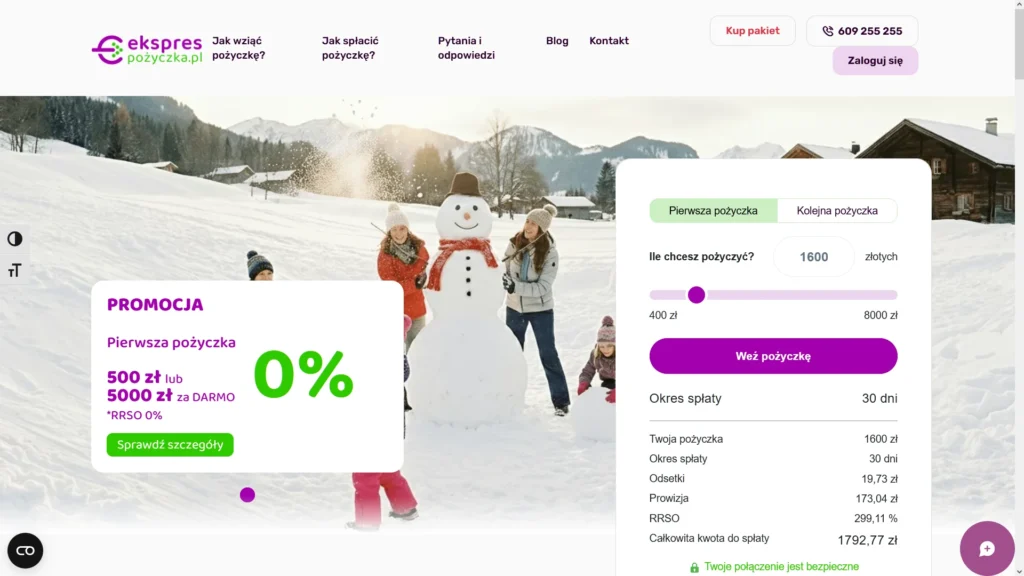

Kolejne pożyczki – co naprawdę zapłaciszReprezentatywne przykłady kosztów podane przez firmę na dzień 04.12.2025 r.:

| Kwota | Termin | Prowizja | Odsetki | Do spłaty | RRSO |

|---|---|---|---|---|---|

| 500 zł | 30 dni | 0 zł | 0 zł | 500 zł | 0% (promocja) |

| 1600 zł | 30 dni | 173,04 zł | 19,73 zł | 1792,77 zł | 299,11% |

Dane: eksprespozyczka.pl, 04.12.2025 r. Oprocentowanie zmienne: 15% w skali roku.

Limit dla nowych klientów poza promocją: od 500 do 6000 zł na 30 dni. Dla stałych klientów: do 8000 zł. To jeden z wyższych limitów dla powracających klientów w segmencie chwilówek 30-dniowych – wyższy niż Vivigo (5000 zł) czy Feniko (7000-7500 zł), zbliżony do Pożyczki Plus (choć ta oferuje do 20 000 zł dla stałych klientów).

RRSO 299,11% przy pożyczkach płatnych jest identyczne jak u Pożyczki Plus i Vivigo (299%). To wynik matematyki, nie zbieżności – ustawowy limit kosztów pozaodsetkowych przy 30-dniowych pożyczkach sprawia, że firmy działające na granicy tego limitu mają podobne RRSO. Wyrażone kwotowo: za 1600 zł na 30 dni płacisz 192,77 zł. Ani dużo mniej, ani dużo więcej niż u konkurentów.

Pakiet medyczny i e-learning – co to jest i jaki jest związek z pożyczkąNa stronie eksprespozyczka.pl istnieje zakładka „Kup pakiet” – firma oferuje pakiet medyczny oraz pakiet e-learning jako osobne produkty. Nie są one automatycznie doliczane do pożyczki – przynajmniej nie powinny być.

Jedna z opinii z Google, od użytkownika Mati, opisuje sytuację, w której z wypłaconej kwoty 2000 zł odliczono 201 zł za „pakiet medyczny, którego wogóle nie wybralem”. Klient odstąpił od umowy. Nie mam możliwości zweryfikowania tego przypadku z drugiej strony, ale opinia jest podpisana imieniem i nazwiskiem i dotyczy konkretnej kwoty. Jeśli jest prawdziwa, to naruszenie art. 385 Kodeksu cywilnego (klauzule abuzywne) i warto ją traktować poważnie. Przed podpisaniem umowy sprawdź dokładnie, jakie produkty zostały zaznaczone w formularzu.

Kto może wnioskować

Wymagania Ekspres Pożyczki są bardziej restrykcyjne niż u Feniko, Pożyczki Plus czy Vivigo w jednym konkretnym punkcie: minimalny wiek pożyczkobiorcy to 21 lat, nie 18. To dość rzadki wymóg na tym rynku. Dodatkowo firma wymaga polskiego obywatelstwa – obcokrajowcy nie mogą składać wniosków, co firma potwierdza wprost w sekcji FAQ.

Poza tym: dowód osobisty, aktywne konto bankowe, minimum jedno źródło dochodu. Zaświadczenia o zatrudnieniu nie są wymagane. Wnioski składa się wyłącznie online – nie ma możliwości złożenia wniosku telefonicznie (firma to wprost zastrzega w FAQ, podając tylko numer infolinii do kontaktu w sprawach problemów).

Weryfikacja i wniosek

Ekspres Pożyczka oferuje dwie metody weryfikacji tożsamości – tę samą parę co Pożyczka Plus i Vivigo: Kontomatik (automatyczne połączenie z kontem bankowym przez API, bez dostępu do środków) lub przelew weryfikacyjny 1 grosza ze swojego konta. Kontomatik jest szybszy i nie zależy od sesji bankowych. Przelew 1 grosza wydłuża czas oczekiwania i może sprawić, że decyzja przyjdzie do 2 dni roboczych.

Firma sprawdza Krajowy Rejestr Długów oraz Biura Informacji Gospodarczej – jest to wprost wskazane w treści strony. Logo CRIF i KRD widnieje w stopce serwisu jako partner. Nie deklaruje wprost pominięcia żadnego rejestru.

Przelew i czas wypłaty

Firma deklaruje wypłatę nawet w 15 minut od akceptacji wniosku, jeśli weryfikacja przeszła przez Kontomatik i klient ma konto w banku, który obsługuje przelewy w czasie rzeczywistym. W weekend wypłaty są możliwe – firma to deklaruje wprost w sekcji FAQ – ale z zastrzeżeniem, że zależy to od systemu obsługującego wypłaty weekendowe oraz od tego, czy bank odbiorcy realizuje transakcje w weekendy.

Biuro obsługi klienta pracuje od poniedziałku do piątku w godzinach 8:00-16:00. To istotna różnica w porównaniu z konkurentami: Pożyczka Plus ma infolinię do 20:00 w tygodniu i do 18:00 w sobotę, Feniko pracuje do 20:00 w tygodniu i do 13:00 w sobotę, a Vivigo obsługuje czat i email poza standardowymi godzinami. Godziny pracy biura Ekspres Pożyczki są wyraźnie krótsze – to realne ograniczenie dla osób, które potrzebują kontaktu po południu lub w weekend.

„Kiedy masz nagły niespodziewany wydatek, pieniądze dosłownie w kilka minut na Twoim koncie.” – Kamil Wesierski (Google, rok temu)

„Powiem szczerze niby ok ale ksiegowanie cały dzień co za bzdura człowiek czeka na pożyczkę żeby sobie wziąść to czekasz aż ktoś do 17 może zaksięgują żenada.” – MrBary29 (Google, 2 lata temu)

Te dwie opinie dobrze oddają rozkład doświadczeń: przy sprawnej weryfikacji Kontomatikiem i właściwym banku – szybko. Przy przelewie groszowym lub po południu – czekasz.

Sprawdzanie rejestrów

Firma wprost deklaruje weryfikację w Krajowym Rejestrze Długów i Biurze Informacji Gospodarczej. Loga obu instytucji widnieją na stronie jako partnerzy. Firma nie deklaruje pominięcia żadnej bazy – nie jest to pożyczka dla osób z aktywnymi zaległościami w tych rejestrach. Zajęcia komornicze widoczne w bazach informacji gospodarczej są wprost wymieniane jako powód odmowy w FAQ.

Windykacja – co wiemy z forów

Kilka sygnałów ze źródeł zewnętrznych zasługuje na odnotowanie.

Na forum-kredytowe.pl pojawił się wątek o SMS-ach od nadawcy „WIZYTA_VX” z treścią: „Przypominamy. Wobec braku zapłaty eksprespozyczka.pl akta są u naszych 2 windykatorów z Twojego rewiru.” Tego rodzaju SMS-y z groźbą wizyty windykatora są stosowane jako technika nacisku. Czy wizyta faktycznie następuje – nie ma jednoznacznego potwierdzenia.

Opinia z Google od Piotra Skowrona (4 miesiące temu, 1 gwiazdka) brzmi:

„Wysyłają smsy ze przyjda pod dom. Grożą bez tytułu prawnego i nasyłają prywatne osoby aby zastraszali ludzi.” – Piotr Skowron (Google, 4 miesiące temu)

Grożenie wizytą windykatora „bez tytułu prawnego” – a więc przed uzyskaniem nakazu zapłaty – jest praktyką co najmniej wątpliwą. Przepisy ustawy o kredycie konsumenckim i Kodeks cywilny nie zakazują kontaktu windykacyjnego, ale zakazują działań, które naruszają dobra osobiste lub mają charakter zastraszania. Jeśli spotkasz się z takimi działaniami, masz prawo złożyć skargę do Rzecznika Finansowego (rf.gov.pl) lub UOKiK.

Opinia z Google od Marty Haranicz (rok temu) dotyczy innego problemu:

„W tym roku wzięłam u tych państwa pożyczkę mimo spłaty całości nadal w bazie widnieje że jest nie spłacone. Wielokrotnie prosiłam by usunięto wpis lecz zero odzewu.” – Marta Haranicz (Google, rok temu)

Koresponduje to z wcześniej wspomnianym przypadkiem z forum-kredytowe.pl (DigitalFin oznaczył spłaconą pożyczkę jako aktywną w 2025 roku). To nie jest błąd marginalny – błędny wpis w bazie może zablokować dostęp do kredytu bankowego, leasingu czy wynajmu mieszkania. Po spłacie pożyczki warto zweryfikować swój raport.

Opinie na stronie firmy – kwestia stockowych zdjęć

W Faraon24 zwrócona była uwaga w analizie ze stycznia 2024 roku, że zdjęcia profilowe autorów opinii zamieszczonych na stronie eksprespozyczka.pl to stockowe fotografie – te same obrazy pojawiają się na innych, niezwiązanych stronach internetowych. Konkretnie: zdjęcie „Mirki z Grójca” zostało znalezione na stronie firmy malarskiej z Seattle.

Używanie stockowych zdjęć zamiast prawdziwych wizerunków autorów opinii jest praktyką naruszającą zaufanie konsumenta. UOKiK od 2023 roku aktywnie karze firmy za manipulowanie opiniami – i choć technicznie stockowe zdjęcia nie muszą oznaczać, że opinie są zmyślone, to ich używanie podważa wiarygodność całej sekcji rekomendacji na stronie. Opinie z Google (podpisane imionami i nazwiskami, z datami) są w tej sytuacji bardziej miarodajne.

Opinie klientów z Google i forów – pełen obraz

W pliku z opiniami Google dostarczonych przez was znalazło się 63 recenzje. Większość to krótkie opinie 5-gwiazdkowe bez szczegółów. Kilka jest konkretnych i szczegółowych – i to te warto czytać, bo dają faktyczny obraz działania firmy.

Pozytywne – co chwalą klienci„Mogę polecić. Bezproblemowo i szybko pomagają w trudnym momencie, kiedy nagle zabraknie kasy na weterynarza. Miła obsługa. Bardzo dobry kontakt telefoniczny.” – Madlen Jae (Google, 2 miesiące temu, 5/5)

„Polecam klientom, korzystałem kilka razy i nigdy się jeszcze nie zawiodłem. Zawsze szybko i sprawnie, również odstąpienie od umowy bez problemu.” – Piotr Mazur (Google, 2 lata temu, 5/5)

„Można wydłużyć termin spłaty, polecam.” – Dominika Bom-Gawrońska (Google, rok temu, 5/5)

„Pieniądze bardzo szybko wpływają na konto, nie ma problemu też z refinansowaniem.” – Ania (Google, 2 lata temu, 5/5)

Powtarzający się motyw w pozytywnych opiniach to szybkość przelewu (gdy weryfikacja przebiega sprawnie), możliwość refinansowania lub przedłużenia terminu spłaty oraz uprzejma obsługa telefoniczna. To akurat ważna informacja: Ekspres Pożyczka ma opcję refinansowania – czego nie ma Feniko. Kilka opinii potwierdza to wprost.

Negatywne i niepokojące – co sygnalizują klienci„Wzialem pozyczke solo na kwote 2 tys zl. Otrzymalem na konto 1799 zl. Odstąpiłem od umowy oczywiscie. Wciskaja kit, ze 201 zl zabrali za pakiet medyczny, ktorego wogole nie wybralem. Omijac z daleka tych oszustow.” – Mati (Google, 6 miesięcy temu, 1/5)

„Wysyłają smsy ze przyjda pod dom. Grożą bez tytułu prawnego i nasyłają prywatne osoby aby zastraszali ludzi.” – Piotr Skowron (Google, 4 miesiące temu, 1/5)

„Mimo spłaty całości nadal w bazie widnieje że jest nie spłacone. Wielokrotnie prosiłam by usunięto wpis lecz zero odzewu.” – Marta Haranicz (Google, rok temu, 1/5)

„Splacasz o 2 tygodnie wczesniej pozyczke i nie dostajesz w terminie zwrotu kosztow za wczesniejsza splate. Na infolinii wisze codziennie po 20-30 minut.” – Dorota G. (Google, 3 lata temu, 1/5)

Opinia Doroty G. dotyczy ważnego prawa konsumenta: przy wcześniejszej spłacie pożyczkodawca ma ustawowy obowiązek proporcjonalnego zwrotu kosztów (art. 49 ustawy o kredycie konsumenckim). Jeśli tego nie robi lub robi z opóźnieniem – to naruszenie prawa. Masz prawo zgłosić to do Rzecznika Finansowego.

Kilka osób (Peyo Ziółek, Rafał Borowiec, loco.warszawa a.) skarży się na kontakt ze strony firmy z informacją o „pożyczce złożonej w ich imieniu” – i prośby o dane osobowe. To klasyczny schemat próby wyłudzenia danych. Sam fakt, że pojawia się w wielu opiniach, sugeruje że numer telefonu firmy lub podobny jest używany przez oszustów podszywających się pod markę. Ekspres Pożyczka powinna aktywnie ostrzegać przed tym procederem na swojej stronie.

Porównanie z Feniko, Pożyczką Plus i Vivigo

| Kryterium | Ekspres Pożyczka | Feniko | Pożyczka Plus | Vivigo |

|---|---|---|---|---|

| Darmowy limit (nowy klient) | 500 zł (lub 5000 zł w promocji) | 5000 zł | 8000 zł | 5000 zł |

| Termin darmowej | 30 dni | 30 lub 61 dni | 30 dni | 61 dni |

| Model działania | Pośrednik (Argentum Capital) + pożyczkodawca (DigitalFin) | Bezpośredni pożyczkodawca | Pośrednik (Aventus Group) + Tusumi/Arena Finance | Bezpośredni (Soonly Finance) |

| Właściciel grupy | UAB Hive Finance (Litwa) | Polski kapitał | Aventus Group (zagranica) | Soonly Finance |

| Max. kwota stały klient | 8000 zł | 7000-7500 zł | 20 000 zł | 5000 zł (chwilówka) |

| RRSO kolejnych pożyczek | 299,11% | ok. 174% | ok. 299% | ok. 299% |

| Spłata dwuratowa | Nie | Tak | Nie | Nie (ViviRaty osobno) |

| Refinansowanie / przedłużenie | Tak (potwierdzają opinie) | Nie | Tak (płatne, jednorazowe) | Tak (płatne) |

| Kontomatik (szybka weryfikacja) | Tak | Nie (przelew 1 zł) | Tak | Tak |

| Minimalny wiek | 21 lat | 18 lat | 18 lat | 18 lat |

| Dla obcokrajowców | Nie | Nie | Tak (Ukraina) | Nie wskazano |

| Godziny biura | pon.-pt. 8:00-16:00 | pon.-pt. 7:30-20:00, sob. 9:00-13:00 | pon.-pt. 8:00-20:00, sob. 8:00-18:00 | pon.-pt. 8:00-20:00, sob. (ograniczone) |

| Błędne wpisy po spłacie | Potwierdzone przypadki (DigitalFin) | Nie odnotowano | Nie odnotowano | Nie odnotowano |

| Opinie strona | Stockowe zdjęcia przy opiniach (faraon24.pl) | Brak zastrzeżeń | Brak zastrzeżeń | Brak zastrzeżeń |

Kiedy Ekspres Pożyczka ma sens, kiedy nie

Ekspres Pożyczka może mieć sens, jeśli: potrzebujesz do 8000 zł na 30 dni (przy kolejnych pożyczkach), zależy Ci na opcji refinansowania lub przedłużenia terminu (której nie daje Feniko), masz ukończone 21 lat i polskie obywatelstwo, korzystasz z Kontomatika i masz konto w szybkim banku – wtedy przelew naprawdę może być w kilkanaście minut.

Ekspres Pożyczka nie jest dobrym wyborem, jeśli: masz mniej niż 21 lat – tu wniosek jest z góry odrzucony. Potrzebujesz kontaktu z biurem po godzinie 16:00 lub w weekend – infolinia nie działa. Szukasz darmowej pożyczki na poważniejszą kwotę – standardowy darmowy limit 500 zł jest jednym z najniższych na rynku (Pożyczka Plus daje do 8000 zł, Feniko i Vivigo do 5000 zł). Zależy Ci na pewności poprawnego usuwania wpisów po spłacie – przypadki z DigitalFin każą tu zachować ostrożność. Chcesz mieć spłatę dwuratową – Feniko to oferuje, Ekspres Pożyczka nie.

Pieniądz fiat, złoto i dlaczego chwilówka kosztuje

Chwilówki działają w systemie pieniądza fiducjarnego – fiat – gdzie wartość banknotów opiera się wyłącznie na zaufaniu do emitującego je państwa, a nie na pokryciu w kruszcu. Od 1971 roku, gdy Stany Zjednoczone pod rządami Nixona zerwały powiązanie dolara ze złotem (koniec systemu z Bretton Woods), żadna główna waluta świata nie ma złotego oparcia. Polska złotówka nie jest wyjątkiem.

Pieniądz we współczesnym systemie bankowym tworzony jest przede wszystkim przez banki komercyjne przy udzielaniu kredytów – to mechanizm zwany mnożnikiem kredytowym, opisany w każdym podręczniku makroekonomii. Depozyt 1000 zł może przez ten mechanizm „wygenerować” wielokrotnie więcej w postaci pożyczek, przy zachowaniu rezerwy obowiązkowej wyznaczonej przez NBP.

Złoto i srebro działają inaczej – ich podaży nie da się zwiększyć decyzją banku centralnego. Analitycy rynku surowców, tacy jak Ole Hansen ze Saxo Banku, wskazują, że kruszce zyskują na wartości właśnie dlatego, że system fiat jest podatny na inflację strukturalną. W 2025 roku złoto notowało kolejne historyczne rekordy, napędzane zakupami banków centralnych z Azji, które systematycznie zmniejszają udział dolara w rezerwach.

Co to wszystko ma wspólnego z pożyczką od Ekspres Pożyczki? Bezpośredni związek: oprocentowanie każdej pożyczki składa się z inflacji (ok. 4,7% rok do roku według GUS, grudzień 2025), kosztu alternatywnego kapitału (stopa referencyjna NBP 5,75%) i premii za ryzyko kredytowe. Przy 30-dniowych chwilówkach te trzy elementy skupiają się w jednym miesiącu – stąd RRSO 299%. Wyrażone kwotowo to 192 zł za 1600 zł na miesiąc. Wysoko – ale wyjaśnione matematycznie, nie arbitralnie.

Przykład konkretny: parking przy centrum handlowym pobiera 5 zł za pierwszą godzinę i 8 zł za każdą kolejną. Gdyby ktoś stał tam przez rok – rachunek byłby absurdalny. Nikt jednak nie parkuje przez rok. Tak samo RRSO przy chwilówce to narzędzie porównawcze, nie kwota rocznej opłaty. Chwilówka trwa 30 dni, nie 365.

Podsumowanie

Ekspres Pożyczka (eksprespozyczka.pl) to marka pośrednika Argentum Capital działającego w ramach grupy UAB Hive Finance. Faktycznym pożyczkodawcą jest DigitalFin – podmiot, z którym podpisujesz umowę. Ta dwupoziomowa struktura jest ważna przy reklamacjach i przy ewentualnych problemach z wpisami po spłacie.

Na tle Feniko, Pożyczki Plus i Vivigo Ekspres Pożyczka wyróżnia się kilkoma rzeczami – i nie wszystkie są na plus. Na plus: dostępne refinansowanie, limit 8000 zł dla stałych klientów, Kontomatik jako metoda weryfikacji, przelew weekendowy. Na minus: standardowy darmowy limit tylko 500 zł (najniższy spośród czterech porównywanych firm), biuro czynne tylko do 16:00 od poniedziałku do piątku, potwierdzone przypadki błędnych wpisów po spłacie, opinie sugerujące agresywne SMS-y windykacyjne i – w jednej opinii – doliczenie pakietu medycznego bez zgody klienta.

Opinie z Google na 84 recenzjach dają firmie ocenę „dobra” w widgecie Trustindex na stronie. Pełen obraz z dostarczonych recenzji jest bardziej zróżnicowany: kilkanaście konkretnych negatywnych opinii koncentruje się wokół windykacji, błędów w bazach po spłacie i problemów z dostępnością biura. To nie jest przypadkowy szum – to wzorzec.

Przed złożeniem wniosku: sprawdź aktualny regulamin promocji (warunki „5000 zł za darmo” mogą się różnić od standardowej oferty), upewnij się, że żadne „pakiety” nie zostały zaznaczone w formularzu, i zaplanuj spłatę z wyprzedzeniem – a po spłacie sprawdź swój raport w bazie, by mieć pewność, że wpis zniknął.

Artykuł ma charakter informacyjny i nie stanowi porady finansowej ani prawnej. Dane opierają się na publicznie dostępnych informacjach ze strony eksprespozyczka.pl, KRS, serwisu rejestr.io, forum-kredytowe.pl, faraon24.pl i opinii klientów z Google (luty 2026). Mogą ulec zmianie.

Pracowałem w bankach oraz w parabankach. Zajmowałem się zdobywaniem nowych klientów, utrzymywaniem obecnych. Potem też zajmowałem się windykacją. Znam ich sposoby działania i wykorzystuje tą wiedzę dla Was w Faraon24.

Z Faraon24 jestem od samego początku. Zdobyte doświadczenie wykorzystuje głównie na polu pożyczek gotówkowych. Pracując w firmach pożyczkowych specjalizowałem się w szybkich chwilówkach. Najpierw były to pożyczki w punktach stacjonarnych, potem z dostawą do domu oraz finalnie udzielane przez Internet.

Nie zawsze graliśmy czysto. Wielu nadal tak gra. To co wiem to Wam opowiadam.