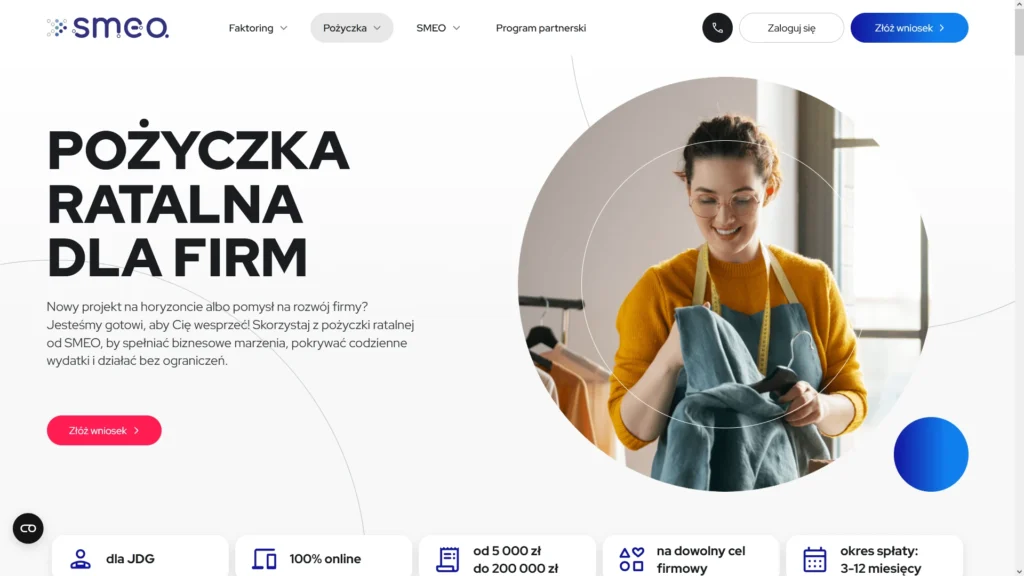

Czym jest pożyczka ratalna SMEO dla firm

SMEO to polska instytucja finansowa nadzorowana przez KNF, działająca przede wszystkim w obszarze faktoringu dla małych i średnich przedsiębiorstw. Od 2024 roku spółka oferuje również pożyczkę ratalną dla jednoosobowych działalności gospodarczych – produkt dostępny w 100% online, bez konieczności wizyty w oddziale.

Produkt adresowany jest wyłącznie do przedsiębiorców prowadzących JDG, zarejestrowanych w Polsce. Nie obejmuje spółek z o.o., spółek jawnych ani innych form prawnych – to zawężenie jest istotne przy ocenie dostępności oferty. Wniosek, weryfikacja, podpisanie umowy i dostęp do panelu klienta odbywają się zdalnie przez stronę smeo.pl/produkty/pozyczka-ratalna.

Warunki – kwoty, okresy, miesięczne raty

| Parametr | Wartość |

|---|---|

| Kwota pożyczki | od 5 000 zł do 200 000 zł |

| Okres spłaty | 3, 6, 9 lub 12 miesięcy |

| Częstotliwość rat | tygodniowa lub miesięczna (do wyboru) |

| Wysokość rat | stała przez cały okres umowy |

| Cel finansowania | dowolny cel firmowy |

| Czas wypłaty | do 24 godzin od podpisania umowy |

| Forma wniosku | 100% online |

Stała wysokość raty przez cały okres spłaty ułatwia planowanie budżetu – wiesz z góry, ile co miesiąc (lub co tydzień) obciąży konto firmowe. Na stronie dostępny jest kalkulator: po wybraniu kwoty i liczby miesięcy wyświetla się szacunkowa rata miesięczna. Dokładny koszt – prowizja i opłaty – ustalany jest indywidualnie na etapie wnioskowania i podawany przed podpisaniem umowy.

SMEO deklaruje brak ukrytych kosztów. Szczegóły dotyczące oprocentowania i prowizji wyjaśnione są na stronie pytania i odpowiedzi SMEO, gdzie firma wyjaśnia też zasady weryfikacji i możliwe scenariusze wnioskowania.

Dla kogo – wymagania wobec wnioskodawcy

Pożyczka ratalna SMEO jest dostępna dla przedsiębiorcy, który spełnia łącznie trzy warunki: prowadzi jednoosobową działalność gospodarczą, firma jest zarejestrowana w Polsce od co najmniej 6 miesięcy i posiada zdolność kredytową ocenioną przez system na podstawie historii konta firmowego.

Weryfikacja odbywa się automatycznie przez usługę Kontomatik – narzędzie nadzorowane przez KNF, stosowane powszechnie przez banki (m.in. PKO Bank Polski). Kontomatik jednorazowo pobiera historię konta firmowego i na jej podstawie dokonuje oceny zdolności – bez konieczności przesyłania zaświadczeń czy wyciągów w PDF. Jeśli bank wnioskodawcy nie jest obsługiwany przez Kontomatik, SMEO może poprosić o dokumenty uzupełniające.

Dokumenty wymagane przy standardowym wnioskuDo wypełnienia wniosku potrzebne są: dowód osobisty, dostęp do konta firmowego oraz numery NIP i PESEL. Czas wypełnienia formularza to według SMEO około 8 minut.

Dokumenty opcjonalne – przy wyższych kwotach lub krótkim stażuW określonych przypadkach firma może poprosić o wyciąg z konta z ostatnich 6 miesięcy, zaświadczenia z ZUS/US (gdy wcześniej wystąpiły zajęcia lub opóźnienia), przykładowe faktury lub kontrakty (gdy firma działa krótko i wnioskuje o wysoki limit) oraz plik JPK_VAT za ostatnie 12 miesięcy.

Proces wnioskowania krok po kroku

Cały proces przebiega online przez stronę pozyczka.smeo24.pl. Szczegółowy opis z zrzutami ekranu dostępny jest pod adresem proces wnioskowania o pożyczkę SMEO.

Etapy w skrócie: wypełnienie formularza online (NIP, telefon, e-mail) – weryfikacja tożsamości i konta firmowego przez Kontomatik – decyzja tego samego dnia – zaakceptowanie warunków i podpisanie umowy jednym kliknięciem – przelew środków na konto firmowe do 24 godzin. SMEO oferuje też wsparcie techniczne podczas wnioskowania – konsultant może przejąć zdalnie widok ekranu przez bezpieczne połączenie, jeśli wnioskodawca natrafi na problem.

Po uruchomieniu pożyczki klient ma dostęp do panelu online, gdzie na bieżąco śledzi szczegóły umowy, harmonogram spłat i status rat. Spłata możliwa jest co tydzień lub co miesiąc – rytm wybiera się przy zawieraniu umowy.

Na co można przeznaczyć środki

Pożyczka ratalna SMEO nie ma celowości – środki można wydać na dowolną potrzebę związaną z prowadzoną działalnością gospodarczą. Spółka wymienia wprost: zakup sprzętu, maszyn lub pojazdów, inwestycje w rozwój, zakup towarów i surowców, bieżące wydatki operacyjne, marketing i reklamę, remonty oraz modernizacje lokalu. Pieniędzy z pożyczki firmowej nie można przeznaczać na cele prywatne niezwiązane z działalnością.

Brak wymogu dokumentowania celu wydatkowania odróżnia tę pożyczkę od np. leasingu czy kredytu inwestycyjnego, gdzie bank weryfikuje zakup konkretnego środka trwałego. Tu decyzja o alokacji środków leży po stronie przedsiębiorcy.

SMEO Faktoring jako uzupełnienie oferty

Pożyczka ratalna to stosunkowo nowy produkt w portfolio SMEO – firma zbudowała swoją pozycję przede wszystkim na faktoringu dla małych i średnich przedsiębiorstw. Faktoring polega na sprzedaży niezapłaconych faktur firmie faktoringowej w zamian za natychmiastową wypłatę gotówki – bez czekania na przelew od kontrahenta. SMEO oferuje kilka odmian: faktoring krajowy, eksportowy, z limitem kontraktowym, z ubezpieczeniem oraz z cesją globalną lub pojedynczą.

Różnica między produktami jest istotna: pożyczka ratalna to klasyczne zadłużenie spłacane w ratach – wchodzi do pasywów bilansu i obciąża zdolność kredytową. Faktoring to finansowanie oparte na należnościach – nie jest kredytem w rozumieniu ustawy o kredycie konsumenckim i może być dostępny nawet dla firm z trudniejszą historią. Dla JDG wystawiającej faktury z odroczonym terminem płatności faktoring często rozwiązuje problem płynności szybciej i taniej niż pożyczka. Więcej o faktoringu: oferta faktoringowa SMEO.

Koszt pieniądza w czasie – dlaczego rata to nie jedyny koszt

Stała rata miesięczna daje poczucie przewidywalności, ale nie wyczerpuje obrazu kosztu finansowania. Złoty, którym spłacasz raty, to pieniądz fiducjarny (fiat) – jego wartość zmienia się z inflacją. Przy stopie inflacji 4,7% rocznie (grudzień 2025) 100 000 zł traci realnie ok. 4 700 zł siły nabywczej w rok. Pożyczkodawca musi to uwzględnić w oprocentowaniu – inaczej realnie oddawałby mniej, niż pożyczył.

Pieniądz w systemie bankowym tworzony jest przez mechanizm rezerwy obowiązkowej: bank może pożyczyć wielokrotność zgromadzonych depozytów (przy rezerwie 3,5% multiplikator wynosi ok. 28). Instytucje pożyczkowe nadzorowane przez KNF, takie jak SMEO, tego przywileju nie mają – operują wyłącznie własnym lub pozyskanym kapitałem. Stąd strukturalnie wyższy koszt finansowania niż w banku i dlatego zdolność kredytowa oceniana jest szczególnie starannie przez Kontomatik.

Złoto i srebro przez wieki spełniały funkcję pieniądza właśnie dlatego, że ich podaż była ograniczona i niemożliwa do manipulacji decyzją administracyjną. Dzisiejszy pieniądz fiat tej kotwicy nie ma – a każde oprocentowanie pożyczki zawiera w sobie m.in. premię za inflację, premię za ryzyko kredytowe i marżę operacyjną pożyczkodawcy. Dla przedsiębiorcy oznacza to jedno: koszt pożyczki należy porównać z oczekiwaną stopą zwrotu z inwestycji finansowanej tymi środkami.

Alternatywy i zestawienia – pożyczki ratalne online

SMEO nie jest jedyną instytucją oferującą szybką pożyczkę ratalną dla przedsiębiorców i osób fizycznych. Jeśli chcesz porównać dostępne opcje – pod kątem kwot, kosztów i wymagań – aktualne zestawienie pożyczek ratalnych online na Faraon24 zbiera oferty instytucji wpisanych do rejestru KNF z możliwością filtrowania według parametrów.

Szerszy przegląd wszystkich kategorii finansowania – od chwilówek, przez pożyczki ratalne, konsolidacyjne, dla zadłużonych, po pożyczki z pierwszą wypłatą bez kosztów – zawiera główne zestawienie pożyczek na Faraon24. To punkt wyjścia do porównywania ofert, zanim zdecydujesz się na konkretną instytucję.

Warto też pamiętać, że pożyczka ratalna dla JDG to produkt inny niż pożyczka konsumencka. Umowy B2B nie podlegają przepisom ustawy o kredycie konsumenckim – nie obowiązuje m.in. 14-dniowe prawo do odstąpienia bez podania przyczyny, obowiązkowy formularz informacyjny ani limit całkowitego kosztu kredytu wynikający z ustawy. Przed podpisaniem umowy warto to uwzględnić przy ocenie warunków. Masz też pytania do SMEO? Znajdziesz ich pod adresem smeo.pl/kontakt lub telefonicznie: 22 22 10 103.

Podsumowanie

Pożyczka ratalna SMEO to produkt dla jednoosobowych działalności gospodarczych działających w Polsce od co najmniej 6 miesięcy, potrzebujących finansowania od 5 000 do 200 000 zł na okres 3-12 miesięcy. Cały proces – wniosek, weryfikacja przez Kontomatik, podpisanie umowy i wypłata – odbywa się online, a środki trafiają na konto firmowe do 24 godzin od podpisania umowy. Raty są stałe, a ich częstotliwość (tygodniowa lub miesięczna) wybiera się przy zawieraniu umowy.

Produkt nie jest dostępny dla spółek ani osób bez zarejestrowanej działalności. Brak celowości finansowania to jego praktyczna zaleta – środki można przeznaczyć na dowolne potrzeby operacyjne lub inwestycyjne firmy. Koszt pożyczki ustalany jest indywidualnie po analizie wniosku i podawany przed podpisaniem umowy.

Pracowałem w bankach oraz w parabankach. Zajmowałem się zdobywaniem nowych klientów, utrzymywaniem obecnych. Potem też zajmowałem się windykacją. Znam ich sposoby działania i wykorzystuje tą wiedzę dla Was w Faraon24.

Z Faraon24 jestem od samego początku. Zdobyte doświadczenie wykorzystuje głównie na polu pożyczek gotówkowych. Pracując w firmach pożyczkowych specjalizowałem się w szybkich chwilówkach. Najpierw były to pożyczki w punktach stacjonarnych, potem z dostawą do domu oraz finalnie udzielane przez Internet.

Nie zawsze graliśmy czysto. Wielu nadal tak gra. To co wiem to Wam opowiadam.