- Pośrednik pożyczkowy – jak to działa i dlaczego warto wiedzieć

- Moniak.pl (LVS Brokers) – duże ratalne przez jedną bramkę

- Akcepto.pl (Finperial) – nowszy gracz, dwa tryby

- Kredu.pl (Loando Direct) – mała gotówka na 30 dni

- Tabela porównawcza trzech serwisów

- Co naprawdę znaczy „na dowód bez zaświadczeń” i jakie kwoty są realne

- 3 duże ratalne – ile dostaniesz i co to kosztuje

- 3 mniejsze na dowód – szybka gotówka do ręki

- Gotówka z pożyczki a sieć bankomatów

- Realne koszty a wartość pieniądza

- Podsumowanie

Pośrednik pożyczkowy – jak to działa i dlaczego warto wiedzieć

W gwoli wyjaśnienia przed konkretami mamy tu ważne rozróżnienie – pośrednik pożyczkowy to nie jest pożyczkodawca. Nie ma własnego kapitału, nie podejmuje decyzji kredytowej i nie wypłaca pieniędzy. Zbiera wniosek klienta, przekazuje dane do firm-partnerów i prezentuje dostępne oferty. Pieniądze trafiają od partnera bezpośrednio, a umowę podpisuje się z nim – nie z pośrednikiem. Korzystanie z serwisu pośrednictwa jest dla klienta bezpłatne, bo wynagrodzenie (prowizja od udzielonej pożyczki) płaci partnerowi pożyczkodawca po finalizacji umowy.

Model ten ma jedną podstawową zaletę – jedno miejsce zamiast kilkunastu osobnych wniosków na różnych stronach www. I jedną mini pułapeczkę – dane klienta trafiają do bazy marketingowej pośrednika i – za zgodą w regulaminie – mogą być przetwarzane przez podmioty współpracujące. Warto to mieć na uwadze. Pełne zestawienie pożyczek ratalnych od pośredników i bezpośrednich pożyczkodawców zawiera kategoria pożyczek ratalnych na Faraon24 – bez rejestracji, bez logowania, ogromna lista z konkretnymi parametrami i szczegółowymi prospektami informacyjnymi (macie pod przyciskiem „szczegóły”).

Moniak.pl (LVS Brokers) – duże ratalne przez jedną bramkę

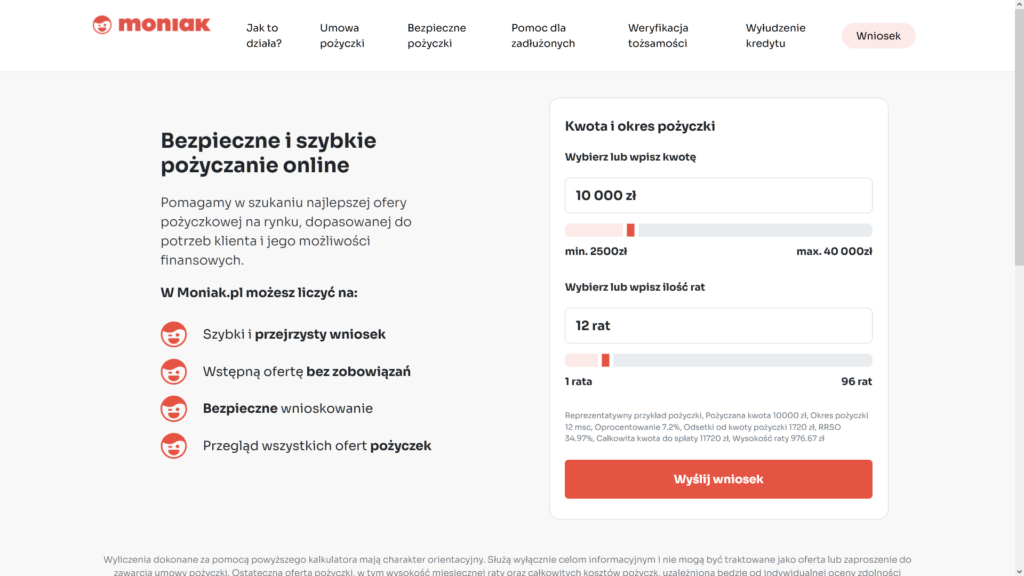

Właściciel: LVS Brokers Sp. z o.o., ul. Czorszyńska 2, Poznań. Ta sama spółka prowadzi też serwis Saverium.pl – podobny model działania, inne opakowanie marketingowe. Moniak koncentruje się wyłącznie na pożyczkach ratalnych pozabankowych, bez chwilówek w ofercie.

Weryfikacja tożsamości: Kontomatik – logowanie do własnej bankowości online przez bezpieczną bramkę (API open banking). Decyzja i propozycje ofert: w krótkim czasie od złożenia wniosku, wnioskowanie możliwe 24/7. Wypłata po podpisaniu umowy z partnerem.

Przykład reprezentatywny podany na stronie moniak.pl: 10 000 zł / 12 miesięcy, oprocentowanie nominalne 7,2% rocznie, odsetki 1 720 zł, do spłaty 11 720 zł, rata 976,67 zł. To przykład orientacyjny – faktyczne warunki zależą od pożyczkodawcy-partnera wybranego z oferty. Serwis nie podaje minimalnych ani maksymalnych kwot w materiałach publicznych; faktyczna kwota ustalana jest po ocenie zdolności przez partnera.

Kontakt w przypadku trudności: e-mail kontakt@lvsbrokers.pl lub pocztą na adres spółki w Poznaniu. Czas rozpatrzenia reklamacji: do 30 dni. Brak podanego numeru telefonu. Szczegółowa analiza w opisie moniak.pl na Faraon24.

Akcepto.pl (Finperial) – nowszy gracz, dwa tryby

Właściciel: Finperial Sp. z o.o., regulamin obowiązuje od 01.04.2025 roku – serwis jest stosunkowo nowy. Wyróżniają go dwie rzeczy: dwa produkty w jednym miejscu (chwilówki do 8 000 zł i pożyczki ratalne do 30 000 zł) oraz automatyczne sprawdzenie ofert w czasie ok. 30 sekund. Kalkulator obsługuje zakres 500-25 000 zł, okresy 2-36 miesięcy.

Przykład reprezentatywny pożyczki ratalnej (dane z 08.04.2025): 4 500 zł / 32 miesiące, oprocentowanie zmienne 18,5%, prowizja 1 647,54 zł, odsetki 1 686,86 zł, łączny koszt 3 334,40 zł, do spłaty 7 834,40 zł, rata 244,83 zł. Dla chwilówki (repr.): 4 000 zł / 61 dni, koszt 0 zł – oferta pierwszej pożyczki u wybranego partnera.

Weryfikacja: dostęp do bankowości online (wymagany wprost na stronie głównej); metoda (Kontomatik, przelew 1 gr) zależy od konkretnego partnera. Serwis współpracuje z pożyczkodawcami akceptującymi osoby z wpisami w zewnętrznych bazach. Lista partnerów dostępna pod adresem akcepto.pl/partnerzy/. Szczegóły w analizie akcepto.pl na Faraon24.

Kredu.pl (Loando Direct) – mała gotówka na 30 dni

Właściciel: Loando Direct Sp. z o.o. – ta sama spółka prowadzi askredyt.pl (pożyczki ratalne do 150 000 zł). Kredu to produkt zupełnie inny: chwilówka jednorazowa, spłata całości w jednym terminie po 30 dniach, do 5 000 zł. Brak ratalności, brak przedłużenia (nie jest gwarantowane). Serwis deklaruje 90% wniosków rozpatrywanych pozytywnie co trzeba traktować z przymrużeniem oka – zawsze takie deklaracje to bardziej 90% marketingu…

Przykład reprezentatywny: 1 500 zł / 30 dni, oprocentowanie zmienne 18,5% rocznie, prowizja 162,32 zł, odsetki 22,77 zł, całkowity koszt 185,09 zł, do spłaty 1 685,09 zł. Kontakt wyłącznie przez e-mail info@kredu.pl – brak numeru telefonu podanego publicznie. Wcześniejsza spłata możliwa bez dodatkowych opłat. Szczegóły w opisie kredu.pl na Faraon24.

Uwaga terminologiczna: mimo że wszystkie trzy serwisy bywają zestawiane razem, Kredu nie jest pośrednikiem – to bezpośredni pożyczkodawca w modelu chwilówki, przez spółkę Loando Direct. Moniak i Akcepto to pośrednicy przekazujący dane do partnerów. Różnica ma znaczenie prawne i praktyczne: umowę z Kredu podpisujesz z Loando Direct; z Moniak/Akcepto – z wybranym partnerem z oferty.

Tabela porównawcza – Moniak vs Akcepto vs Kredu

| Parametr | Moniak.pl | Akcepto.pl | Kredu.pl |

|---|---|---|---|

| Właściciel | LVS Brokers Sp. z o.o., Poznań | Finperial Sp. z o.o. | Loando Direct Sp. z o.o. |

| Typ serwisu | pośrednik | pośrednik i porównywarka | bezpośredni pożyczkodawca |

| Produkty | wyłącznie ratalne | chwilówki + ratalne | wyłącznie chwilówka 30-dniowa |

| Maks. kwota ratalna | zależy od partnera | do 30 000 zł | brak ratalności |

| Maks. chwilówka | brak w ofercie | do 8 000 zł (61 dni) | do 5 000 zł (30 dni) |

| Weryfikacja | Kontomatik | bankowość online (metoda zależy od partnera) | dowód osobisty + scoring własny |

| Czas oferty | krótki czas | ok. 30 sekund | kilka minut |

| Repr. przykład koszt | 1 720 zł dla 10 000 / 12 mies. | 3 334,40 zł dla 4 500 / 32 mies. | 185,09 zł dla 1 500 / 30 dni |

| Kontakt (BOK) | brak telefonu podanego | tylko e-mail | |

| Działalność od | nieujawnione | 2025 | nieujawnione (Loando od lat) |

Co naprawdę znaczy „na dowód bez zaświadczeń” – i jakie kwoty są realne

„Pożyczka na dowód” to potoczna nazwa produktu pozabankowego, w którym zamiast zaświadczenia od pracodawcy wystarcza dowód osobisty i dostęp do konta bankowego. Nie oznacza jednak, że pożyczkodawca nie weryfikuje zdolności. Od maja 2023 roku, po nowelizacji ustawy o kredycie konsumenckim, każda legalna instytucja pożyczkowa jest zobowiązana do sprawdzenia zdolności kredytowej w zewnętrznych bazach danych. Brak tej weryfikacji to sygnał ostrzegawczy, że podmiot może działać poza prawem.

W praktyce weryfikacja przebiega przez Kontomatik lub przelew 1 gr (oba to mechanizmy open banking opisane szczegółowo w PSD2) albo przez własny scoring pożyczkodawcy oparty na danych z formularza. Pożyczkodawca analizuje historię rachunku bankowego i na tej podstawie ocenia zdolność – bez konieczności dostarczania papierowych dokumentów i wszyscy wiemy, że to najszybsza forma weryfikacji czyniącymi pożyczki internetowe turbo szybkimi.

Realne kwoty na dowód bez zaświadczeń:

Przy pierwszym kontakcie z instytucją pozabankową realne są kwoty do kilku tysięcy złotych – zależnie od podmiotu. Przy chwilówkach: typowe pierwsze kwoty to 1 000-4 000 zł. Przy pożyczkach ratalnych „na dowód”: do 5 000-10 000 zł przy pierwszym wniosku, do 30 000 zł u stałych klientów lub przy udokumentowanej dobrej historii kredytowej (weryfikowanej przez bazy). Wyższe kwoty (powyżej 20 000-30 000 zł) w segmencie pozabankowym zawsze wymagają wnikliwszej oceny – deklaracja „wystarczy dowód” dotyczy braku papierowych zaświadczeń od pracodawcy, nie braku weryfikacji jakiejkolwiek. Akceptowane źródła dochodu: umowa o pracę, zlecenie, dzieło, emerytura, renta, działalność gospodarcza, zasiłki, alimenty – zależnie od pożyczkodawcy.

3 duże ratalne – ile dostaniesz i co to kosztuje

Pośrednicy tacy jak Moniak i Akcepto mogą podłączyć klienta do partnerów oferujących kwoty rzędu 10 000-30 000 zł. Dla tego segmentu warto znać realne widełki kosztów.

Przykład 1 – reprezentatywny Moniak: 10 000 zł na 12 miesięcy. Oprocentowanie nominalne 7,2% rocznie, do spłaty 11 720 zł (koszt 1 720 zł), rata 976,67 zł miesięcznie. To najlepszy możliwy scenariusz u wybranego partnera – faktyczne warunki mogą być mniej korzystne zależnie od zdolności.

Przykład 2 – reprezentatywny Akcepto (ratalna): 4 500 zł na 32 miesiące. Oprocentowanie zmienne 18,5%, prowizja 1 647,54 zł, odsetki 1 686,86 zł, łączny koszt 3 334,40 zł, do spłaty 7 834,40 zł, rata 244,83 zł. Uwaga: przy rozłożeniu na długi okres małej kwoty koszt całkowity przekracza 70% kwoty głównej – to efekt długiego czasu spłaty i prowizji.

Przykład 3 – ogólna reguła rynkowa dla kwot 15 000-30 000 zł przez pośrednika: weryfikacja jest bardziej rozbudowana niż przy małych kwotach, czas oczekiwania na decyzję dłuższy, a oferty partnerów znacząco różnią się między sobą. W tym przedziale warto porównywać kilka źródeł – pełne zestawienie produktów ratalnych z aktualnymi parametrami znajdziesz w zestawieniu pożyczek na raty Faraon24.

3 mniejsze na dowód – szybka gotówka do ręki

Wariant 1 – Kredu (Loando Direct): do 5 000 zł / 30 dni. Jednorazowa spłata. Dla 1 500 zł koszt całkowity to 185,09 zł, do spłaty 1 685,09 zł. Serwis deklaruje 90% wniosków pozytywnych, decyzja w kilka minut, wypłata natychmiastowym przelewem. Akceptowane różne źródła dochodu. Uwaga: przy braku spłaty w terminie naliczane odsetki za zwłokę (maks. 12% rocznie) – warto mieć pewność co do daty wpływu środków na konto przed zaciągnięciem.

Wariant 2 – Akcepto (chwilówka u partnera): do 8 000 zł / 61 dni. Przykład repr.: 4 000 zł / 61 dni, koszt 0 zł przy pierwszej pożyczce u partnera z ofertą. To najkorzystniejsza opcja dla nowych klientów – te same pieniądze za darmo przy terminowej spłacie.

Wariant 3 – małe ratalne przez Akcepto: od 500 zł / od 2 miesięcy. Kalkulator akcepto.pl obsługuje nawet kwoty od 500 zł z ratalnym rozłożeniem. Przy takich kwotach prowizja pożyczkodawcy może być nieproporcjonalnie wysoka – warto przeanalizować przykład reprezentatywny u konkretnego partnera przed podpisaniem umowy.

Pamiętam jak przy okazji analizy kredu.pl na Faraon24 zwróciło moją uwagę, że Loando Direct prowadzi jednocześnie kredu.pl (chwilówka do 5 000 zł / 30 dni) i askredyt.pl (ratalna do 150 000 zł / do 120 miesięcy) – dwa zupełnie różne produkty w tej samej spółce. To dobry przykład jak jeden podmiot może obsługiwać zarówno segment „mała gotówka od ręki”, jak i duże finansowanie ratalne.

Gotówka z pożyczki a sieć bankomatów

Każda pożyczka gotówkowa ratalna trafia na konto bankowe jako przelew. Stamtąd można ją wypłacić w bankomacie. Warto wiedzieć, z jakich sieci korzystać, żeby uniknąć prowizji.

W Polsce poza bankomatami własnymi banków działają trzy duże niezależne sieci, raczej wszyscy je znamy dobrze, to:

Euronet Polska – największa sieć niezależna w kraju, oferuje oprócz wypłat PLN także wypłatę EUR bezpośrednio z bankomatu, przekazy pieniężne i wypłaty BLIK. Wyszukiwarka lokalizacji dostępna na euronet.pl.

Planet Cash – sieć bankomatów i wpłatomatów (urządzeń Cash Recycler umożliwiających zarówno wypłatę, jak i wpłatę gotówki) prowadzona przez spółkę będącą częścią grupy ITCARD. Wyszukiwarkę bankomatów i wpłatomatów Planet Cash znajdziesz na planetcash.pl.

ITCARD – polska spółka technologiczna będąca zapleczem dla sieci Planet Cash – obsługuje outsourcing bankomatów, terminale POS, przetwarzanie transakcji i karty płatnicze. Wyszukiwarka ich bankomatów to itcard.pl/bankomaty.

Praktyczna wskazówka: koszty wypłaty z obcego bankomatu to 5-10 zł za transakcję u większości banków. Przy małej pożyczce (np. 1 500 zł) jednorazowa prowizja 8 zł za wypłatę to koszt stosunkowo niewielki, ale przy kilku transakcjach sumuje się szybko. Dlatego część pożyczkobiorców woli zostawić środki na koncie i korzystać z karty debetowej – formalnie pożyczka „gotówkowa” nie musi być wypłacana w gotówce. Słownikowe wyjaśnienie czym jest bankomat i jak z niego korzystać (w tym wpłaty i wypłaty) znajdziesz w artykule BNP Paribas Bankomat – co to jest.

Realne koszty a wartość pieniądza fiat

Pożyczka gotówkowa ratalna to dzisiejsze pieniądze (fiat – złoty niewymienny na złoto ani srebro) w zamian za większą kwotę w przyszłości. Różnicę stanowią oprocentowanie i prowizja. Bank tworzy pieniądz przez mechanizm kredytowania (rezerwa cząstkowa); instytucja pozabankowa operuje realnym kapitałem własnym lub pożyczonym. Stąd koszt finansowania w sektorze pozabankowym jest zazwyczaj wyższy niż bankowego kredytu gotówkowego – instytucja pozabankowa ponosi wyższe ryzyko i nie korzysta z tańszego refinansowania przez bank centralny.

Uważam, że kluczowy parametr przy porównywaniu ofert z trzech serwisów opisanych w artykule to nie nazwa serwisu, ale całkowita kwota do spłaty przy wybranej kwocie i okresie – podana konkretnie w złotych, nie tylko jako procent. Przykład Akcepto dla 4 500 zł na 32 miesiące: koszt 3 334,40 zł to 74% kwoty głównej. Przykład Moniak dla 10 000 zł na 12 miesięcy: koszt 1 720 zł to 17,2% kwoty głównej. Drugi scenariusz jest znacznie korzystniejszy – ale przy krótszym czasie i wyższej racie miesięcznej.

Podsumowanie

Moniak.pl (LVS Brokers, Poznań) to pośrednik ratalny bez oferty chwilówek – dobry do szukania większych kwot u wielu partnerów jednocześnie przy weryfikacji przez Kontomatik. Akcepto.pl (Finperial, od 2025) to najszerszy z trzech pod względem produktowym: chwilówki do 8 000 zł i ratalne do 30 000 zł, wyniki w 30 sekund. Kredu.pl (Loando Direct) to bezpośredni pożyczkodawca chwilówek do 5 000 zł / 30 dni – nie pośrednik – z deklarowaną 90-procentową akceptowalnością wniosków (pisałem wyżej, że to z przymrużeniem oka oczywiście). Kluczowe dla wszystkich -„na dowód bez zaświadczeń” nie oznacza braku weryfikacji zdolności kredytowej – oznacza wyłącznie brak papierowych zaświadczeń od pracodawcy, bo weryfikacja przebiega elektronicznie przez API bankowe (open banking PSD2). Realne kwoty przy pierwszym wniosku: kilkaset do kilku tysięcy złotych; wyższe kwoty (powyżej 10 000 zł) wymagają dobrej historii lub oceny przez bazy dłużników.

Dziennikarz ekonomiczny i śledczy, programista systemów wspomagających finanse. Analityk Faraon24.pl

Od 2005 roku specjalizuję się w finansach zdobywając doświadczenie w pracy w bankach. Od 2014 roku, czyli od samego początku, uczestniczę w projekcie Faraon24.

Jako programista z wykształcenia, z powodzeniem wdrożyłem wiele systemów w bankach, administracji państwowej oraz w sektorze prywatnym, w tym w korporacjach.

Przed rozpoczęciem kariery w finansach zajmowałem się wywiadem gospodarczym, zabezpieczeniami informacji cyfrowych i mienia oraz biometrią. Te różnorodne doświadczenia łączę, pracując jako informatyk śledczy co pozwala mi na kompleksowe podejście do zagadnień związanych z finansami, bezpieczeństwem i technologią.

Doświadczenie z kredytami i pożyczkami zdobywałem nie tylko w bankach i firmach pożyczkowych, mam również osobiste doświadczenie z kredytami gotówkowymi, kredytem mieszkaniowym oraz pożyczkami gotówkowymi w tym z paroma chwilówkami.

mail: straus@faraon24.pl lub michaelstraus@faraon24.pl