Obydwie chwilówki są udzielane przez strony www należące do przedsiębiorstwa Aventus Group. Oferta dla nowego klienta jest bardzo podobna z jednak paroma różnicami, które mogą ale nie muszą być istotne. Ceny pożyczek są identyczne choć na każdej ze stron pracuje inny kredytodawca. Najważniejsze, że są 100% bez sprawdzania BIK a to która wybrać to kwestia indywidualnych potrzeb – sprawdzamy różnice.

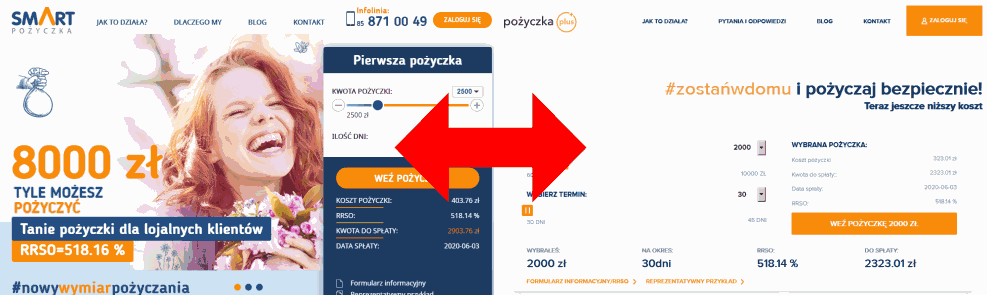

Smart Pożyczka

W Smart Pożyczce (strona www) kredytodawcą jest firma Pixo Sp. z o.o. (KRS: 0000530323, NIP: 5272722744, REGON: 14746922000000, KNF: RIP000404; adres: Mikołaja Kopernika 21, 00-359 Warszawa, strona www). Pixo działa od dnia 2014-11-07 .

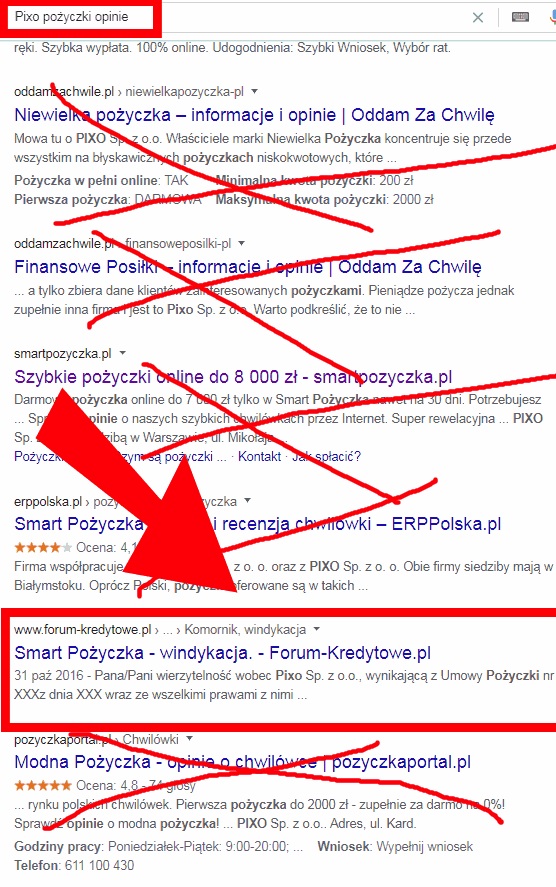

Opinie z internetu:

poza forum kredytowym nie dają obrazu jakości. Na forum poruszono temat windykacji w Smart Pożyczce. Wątek liczy 39 stron i większość postów jest bardzo informująca. Watek rozpoczęto w 2016 roku i nadal trwa – ostatnie wpisy pochodzą z zeszłego czwartku (30 kwietnia 2020).

To konkretne forum kredytowe samo w sobie nie jest najwyższych lotów ale ciekawe wątki można tam znaleźć a jeden z ostatnich postów:

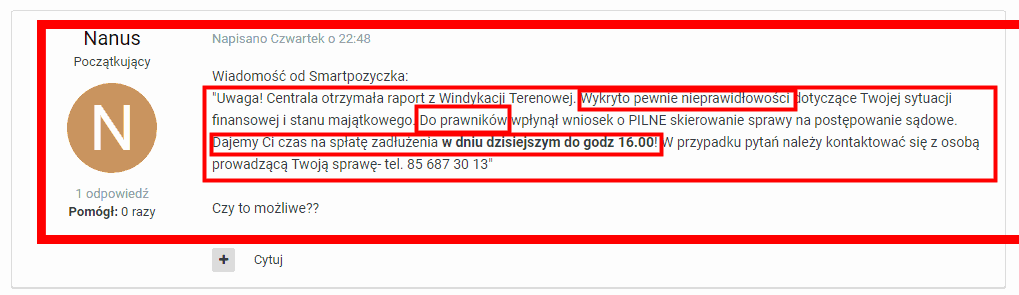

pokazuje czego można się spodziewać w przypadku braku spłaty i rozpoczęcia procedury windykacyjnej. Użytkownik Nanus cytuje jak obiekt windykacji jest traktowany.

link do wątku: https://www.forum-kredytowe.pl/t/56992-smart-pozyczka-windykacja/?&page=39#comments – obecnie ostatnia strona

Takie wiadomości mogą być bardzo dotkliwe emocjonalnie – szczególnie, że chodzi o chwilówkę czyli coś czego się bardzo potrzebowało bardzo pilnie i w błyskawicznym tempie szybko online. Nanus pyta czy to możliwe aby stało się to co napisane w wiadomości – szczególnie oznaczone na czerwono fragmenty są istotne.

Pożyczka Plus

W Pożyczce Plus (strona www) kredytodawcą jest Tusumi Sp. z o.o. (KRS: 0000507929, NIP: 5272712533, 14718671700000, KNF: RIP000406; adres: Sienkiewicza 1/1/307, 15-092 Białystok).

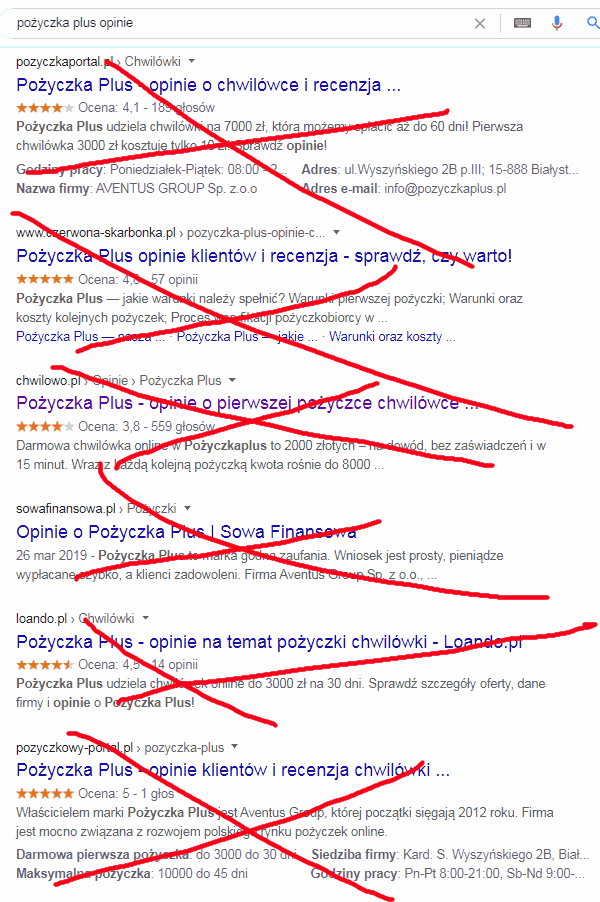

Opinii o Pożyczka Plus:

praktycznie nie ma. Zakreślone portale pokazują bardziej informacje powtarzane wszędzie podobne napisane innym językiem. Wskazany wcześniej wątek o windykacji SMART Pożyczki od Pixo na forum kredytowym tutaj również ma zastosowanie.

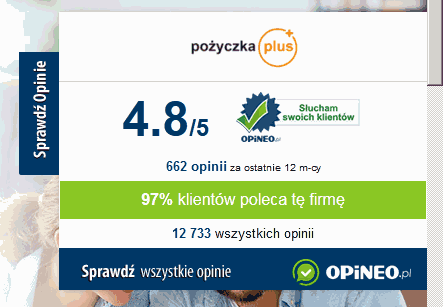

Ale.. Pożyczka Plus uczestniczy w programie „Wiarygodne Opinie” na portalu Opineo:

pod adresem www: https://www.opineo.pl/opinie/pozyczkaplus-pl/

Duża część z opinii negatywnych została anulowana, dużo jest w trakcie „sporu” tzn. wyjaśniania dotyczące negatywnej opinii. Zaakceptowanych negatywnych opinii ze świecą szukać. Kiedy naciskamy przycisk do pokazania tylko negatywnych opinii okazuje się, że większość nie będzie pokazana ponieważ autor opinii nie kłóci się dalej z Pożyczką Plus a tylko w taki sposób uparty i wypełniający wszystkie procedury Opineo można skutecznie dodać prawdziwą negatywną opinię.

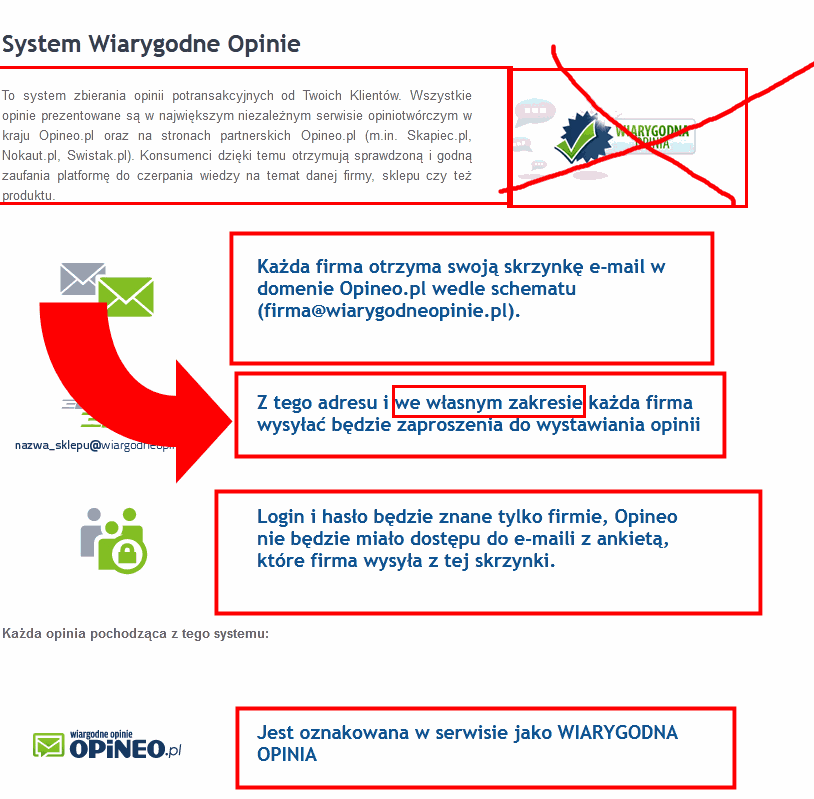

Pozytywnych opinii jest multum, wszystkie podobne. A jak wygląda założenie „Wiarygodnych Opinii” od Opineo jako całość systemu najlepiej pokazuje ten zrzut ekranu:

Jak widać wystarczy wysłać email na nowo stworzony email lub email kolegi – tam kliknąć link i dodać opinię, która od razu będzie oznaczona jako WIARYGODNA OPINIA z dużym logo, emblematem, rzucającym się oczy podprogowym przekazem utwierdzającym w przekonaniu, że opinia pochodzi naprawdę od prawdziwego klienta.

Co różni SMART Pożyczkę od Pożyczki Plus?

Różnice najlepiej zilustruje tabela porównawcza:

Od 2005 roku zajmuję się finansami. Pracowałem w bankach i instytucjach pożyczkowych.

Z zawodu jestem programistą i przez wiele lat pracy udało mi się skutecznie wdrożyć wiele moich systemów w bankach, administracji państwowej oraz w prywatnych przedsiębiorstwach i korporacjach.

Przed branżą finansową zajmowałem się wywiadem gospodarczym, zabezpieczeniami informacji cyfrowych i mienia oraz biometrią. Łączę to wszystko jako informatyk śledczy na polu instytucji finansowych.

Pożyczka Plus ma dłuższy o 5 dni okres spłaty. To jedyny plus 🙂