Chwilówki przez Internet Cashtero z fikcyjnymi klientami i opiniami – sprawdzamy jak wprowadzają w błąd

Chwilówki przez Internet Cashtero z fikcyjnymi klientami i opiniami – sprawdzamy jak wprowadzają w błądredaktor: Michał Straus

16 lutego 2024

Rynek chwilówek to niekończący się „dziki zachód” czego doskonałą egzemplifikacją (przykładem) są chwilówki Cashtero. Udzielane mają być przez Internet acz nie […]

Z4.Money – nie jesteśmy PARAbankiem! Stosujemy zasady PODOBNE do banków… Prywatne pożyczki z instytucji pożyczkowej, trollowanie forum kredytowego, zadłużanie klientów „pod korek”

Z4.Money – nie jesteśmy PARAbankiem! Stosujemy zasady PODOBNE do banków… Prywatne pożyczki z instytucji pożyczkowej, trollowanie forum kredytowego, zadłużanie klientów „pod korek”redaktor: Michał Straus

4 lutego 2024

Kiedy zobaczyłem wielki napis „Uczciwe sprawdzone prywatne pożyczki(…)” od razu musiałem się temu bliżej przyjrzeć. Nie piję do uczciwości samej w sobie wcale […]

Pożyczka bez zaświadczeń Opena, AASA, Super Grosz czy Smartney? Każda jest szybka i na dowód ale różnią się bardzo kosztami (RRSO)

Pożyczka bez zaświadczeń Opena, AASA, Super Grosz czy Smartney? Każda jest szybka i na dowód ale różnią się bardzo kosztami (RRSO)redaktor: Norbert Piasecki

31 stycznia 2024

Skłonił mnie komentarz czytelnika. Chcalił pożyczkę Opena. Redaktor Straus dopisał, żeby się tak nie spieszył bo są podobne a mogą być tańsze. Ważne: to, że są bez obiegu […]

Szybkie pożyczki VIVO Kredyt ukryte przekazywanie Twoich danych osobowych do ogromnej ilości firm

Szybkie pożyczki VIVO Kredyt ukryte przekazywanie Twoich danych osobowych do ogromnej ilości firmredaktor: Michał Straus

31 stycznia 2024

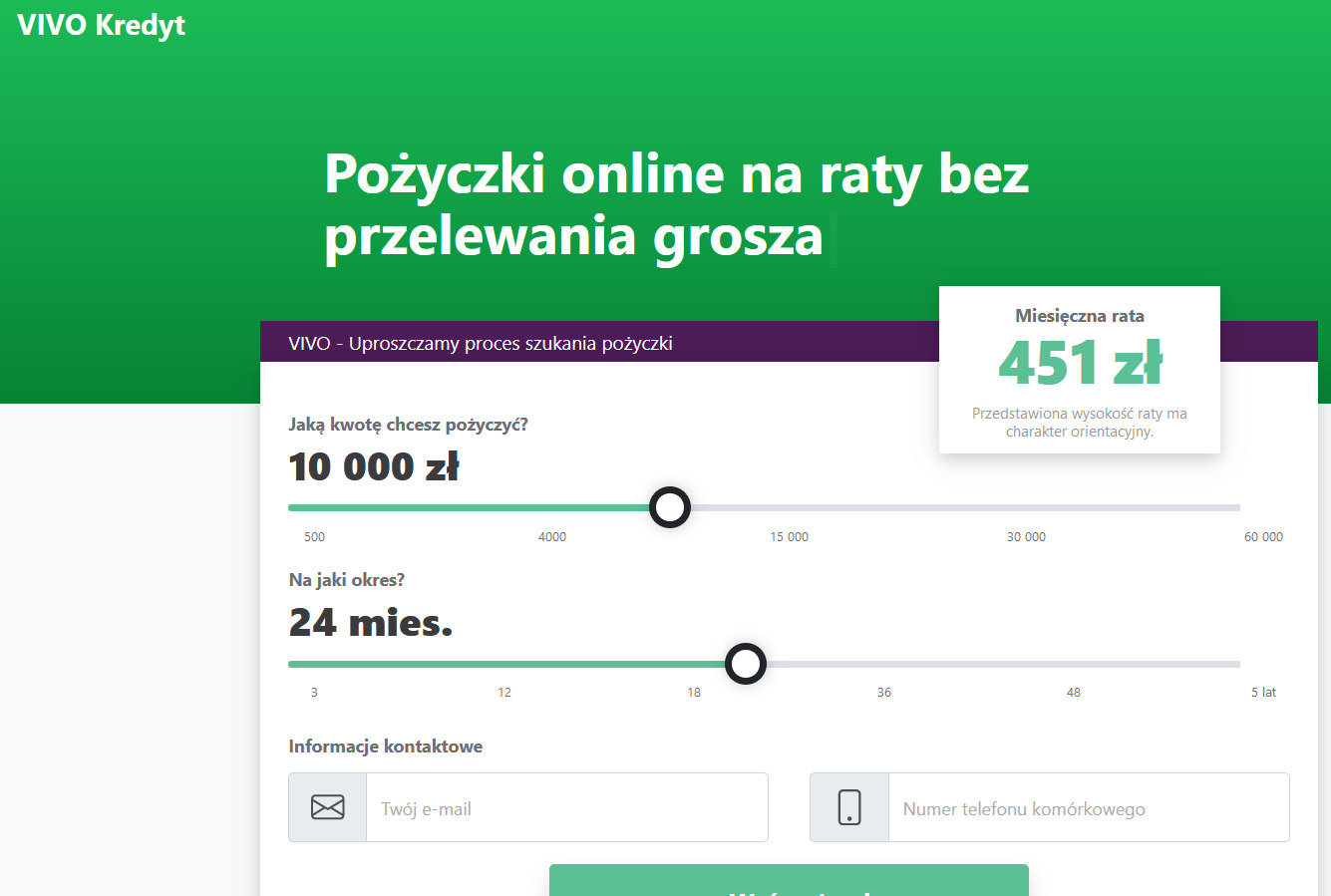

Łotewska firma SIA Bioenergy Trade Ltd. odpowiada za VIVO Kredyt. Jeśli szukasz kontaktu telefonicznego z nimi – zawiedziesz się, jeśli nawet znajdziesz to spróbuj się […]

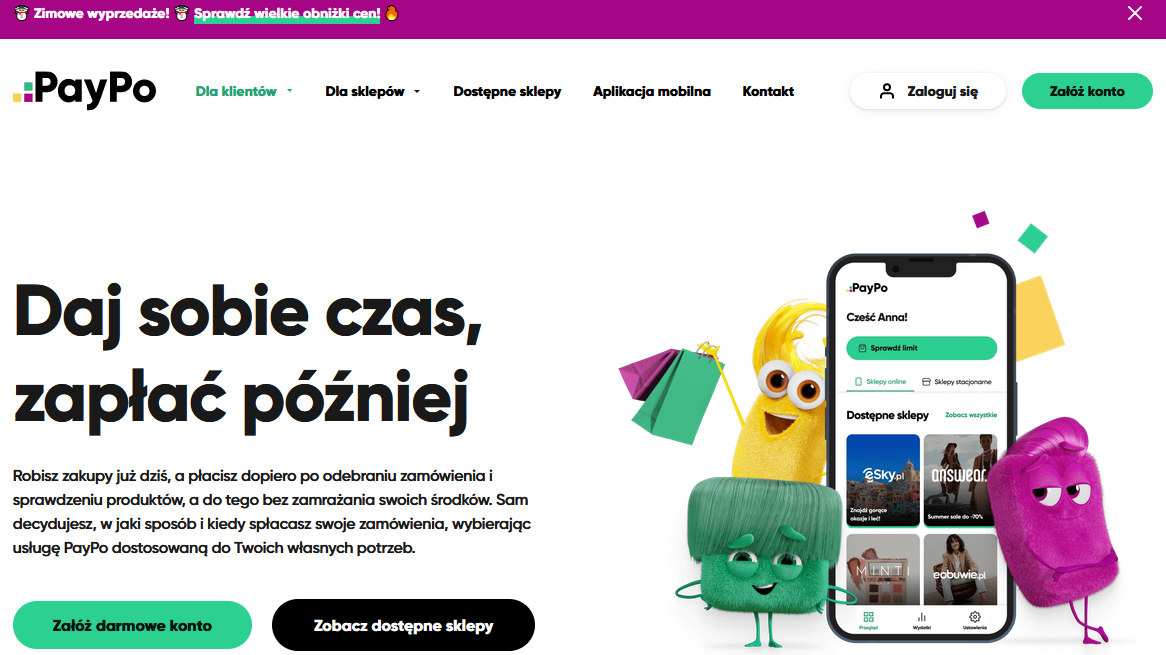

PayPo nie jasne warunki, wątpliwa opłacalność, raportuje do BIK ale nie sprawdza. Zestawiłem PayPo z Vivus, Wonga Darmówka, Feniko i Rodzinne Pożyczki.

PayPo nie jasne warunki, wątpliwa opłacalność, raportuje do BIK ale nie sprawdza. Zestawiłem PayPo z Vivus, Wonga Darmówka, Feniko i Rodzinne Pożyczki.redaktor: Norbert Piasecki

31 stycznia 2024

Warunki kredytu PayPo nie są jasne. Ciężko sprawdzić ile faktycznie to kosztuje. Podają, że jak się będzie robiło zakupy to na stronie będzie przekierowanie do PayPo i tam już […]

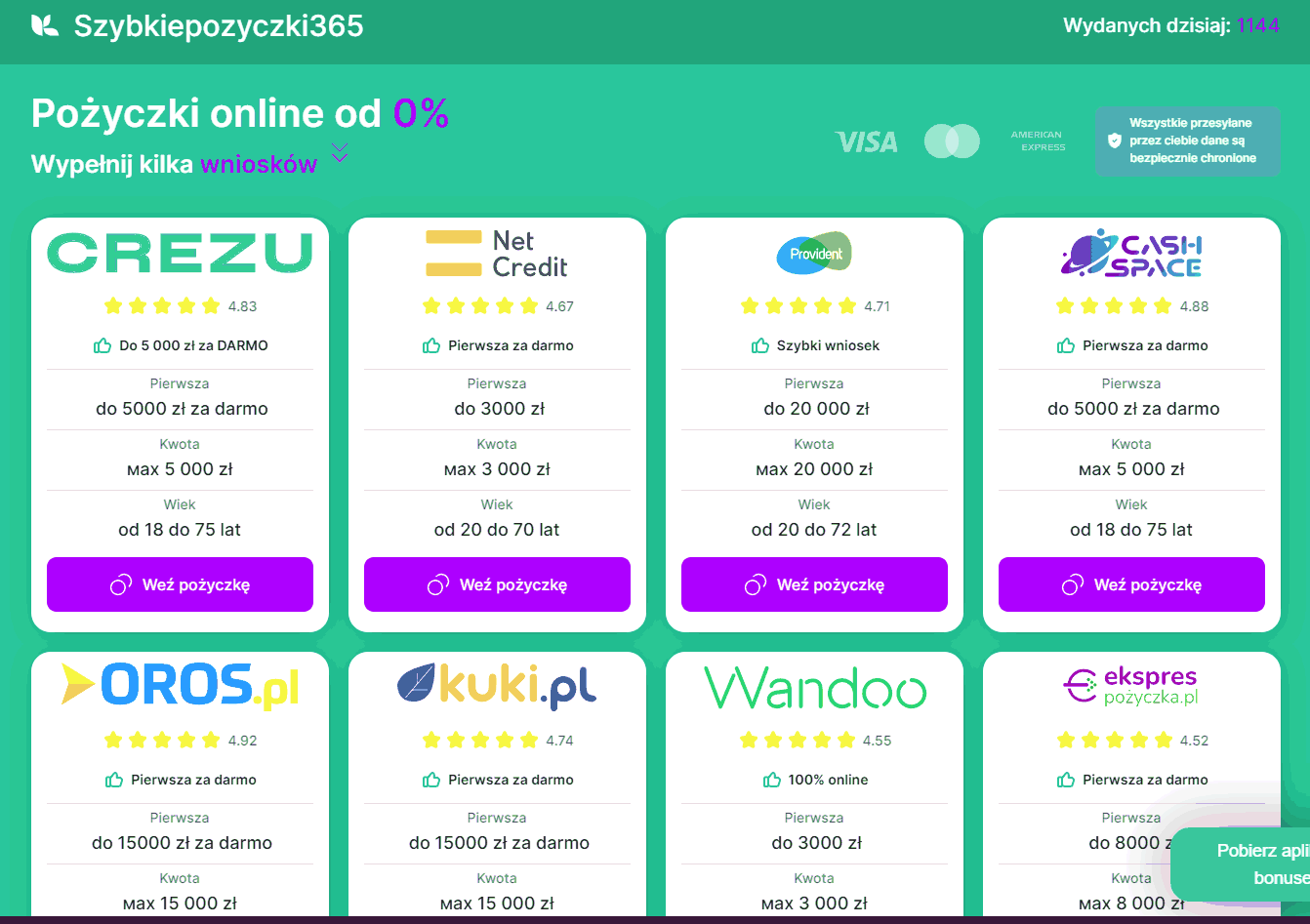

Szybkie Pożyczki 365 (szybkiepozyczki365.pl) z nielegalnym oprocentowaniem, związek z CREZU, powoływanie się na VISA i American Express, automatyczny licznik i sporo spamu

Szybkie Pożyczki 365 (szybkiepozyczki365.pl) z nielegalnym oprocentowaniem, związek z CREZU, powoływanie się na VISA i American Express, automatyczny licznik i sporo spamuredaktor: Michał Straus

30 stycznia 2024

Natrafiłem (znowu) na reklamę w Google Szybkie Pożyczki 365 (szybkiepozyczki365.pl – jest więcej klonów, dalej podam). Od razu zauważyłem, że jest to słup reklamowy podający […]

Kody rabatowe z Fakt.pl do szybkich pożyczek (manipulacje)

Kody rabatowe z Fakt.pl do szybkich pożyczek (manipulacje)redaktor: Michał Straus

23 stycznia 2024

Fakt (fakt.pl) twierdzi, że ma kody rabatowe do LendOn, Miloan, Netcredit, Pożyczka Plus, Smart Pożyczka, Smartney, Szybka Gotówka oraz Vivus. Do paru ma, aczkolwiek reszta to […]

Tragedia, latwykredyt.pl podaje nieaktualne dane na temat swojej pożyczki. Łapki w dół, obydwie. Ocena 1/100.

Nie polecam tej chwilówki. Pachnie obrotem danymi osobowymi. Do niedawna wyskakiwał wielki Splash Screen z przekierowaniem do porównywarki innych chwilówek. Typowa strona przejściowa dobrze wypozycjonowana. Siedzi w topach.