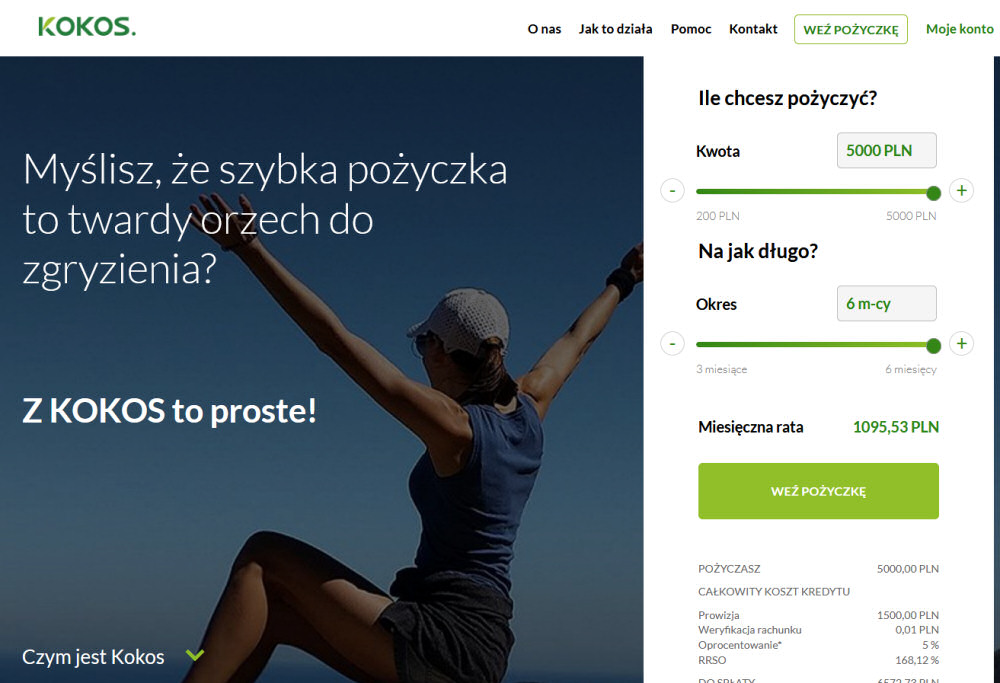

Blue Media, właściciel Kokos.pl informuje, że od 11 grudnia 2019 nie będzie można składać już wniosków o udzielenie pożyczki internetowej. Obecni klienci nadal będą mogli się bez przeszkód zalogować i spłacać swoje zobowiązania jak do tej pory.

Kokos w łupinach

Od 2018 Kokos.pl zaprzestał trwającej blisko 9 lat działalności w branży pożyczek społecznościowych. Wcześniej można było się tam zarejestrować zarówno jako inwestor i zarabiać jak i jako pożyczkobiorca pożyczający pieniądze od inwestorów na własnych warunkach. Idea pożyczek społecznościowych nie była nowa, sektor ten od blisko 20 lat w mniejszym lub większym stopniu pomagał milionom osób, które nie mogły w inny sposób uzyskać pożyczka a do tego mogły dzięki Kokos.pl zrobić to znacznie taniej niż w pozabankowych firmach pożyczkowych.

W 2018 zmienił się regulamin i zamknięta została strefa inwestorów. Wszystko przez zmiany w prawie wprowadzone pod egidą rządów Prawa i Sprawiedliwości. Od tamtej pory serwis udzielał pożyczek na stałych zasadach bez możliwości dyktowania ich przez klientów i pożyczania od innych zarejestrowanych użytkowników. Pożyczkodawcami musiały stać się firmy pożyczkowe na przekór którym właśnie powstała idea Social Lending – czyli pożyczek społecznościowych.

Od 2005 roku zajmuję się finansami. Pracowałem w bankach i instytucjach pożyczkowych.

Z zawodu jestem programistą i przez wiele lat pracy udało mi się skutecznie wdrożyć wiele moich systemów w bankach, administracji państwowej oraz w prywatnych przedsiębiorstwach i korporacjach.

Przed branżą finansową zajmowałem się wywiadem gospodarczym, zabezpieczeniami informacji cyfrowych i mienia oraz biometrią. Łączę to wszystko jako informatyk śledczy na polu instytucji finansowych.

Każdemu kto szuka dobrej pożyczki internetowej, polecam Szybką Gotówkę – świetne warunki i uczciwe podejście, poza tym mają bardzo kompetentną obsługę klientów.

Opis kto pisze te komentarze znajduje się tu:

https://faraon24.pl/opinie/opinie-szybka-gotowka/