Czytelniczka przesłała umowę, którą zawarła z Kviku Global Ltd. To zagraniczny kredytodawca zarejestrowany na terenie Brytyjskich Wysp Dziewiczych.

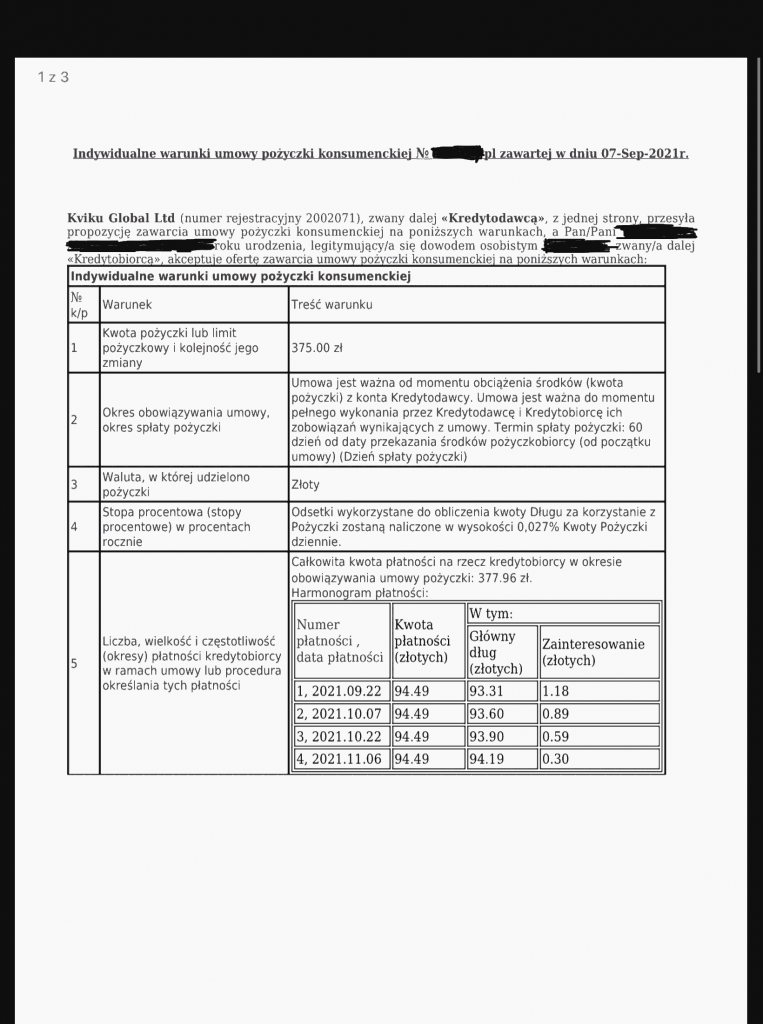

Strona 1/3:

Czytelniczka wnioskowała o 1000 zł, w umowie ma 375 zł a do spłaty 500 zł (tej ostatniej kwoty w umowie nie widzę – jest 377,96 zł).

W gwoli wyjaśnienia – to bardzo często spotykana praktyka wszystkich firm działających w sektorze pożyczek online, że wnioskowana kwota jest punktem wyjścia a firma i tak proponuje niższą kwotę. Czy to będzie Wonga czy Vivus, czy Smart Pożyczka – obojętnie. Różnice nie są jednak tak wielkie przeważnie.

Treść umowy jest – co tu nie mówić – po prostu słaba. Bardzo niepoprawna językowo, w ogóle na tej podstawie sądzę, że większość sądów w Polsce by ją z miejsca unieważniło na pierwszym posiedzeniu. Np.:

już pierwsze zdanie umowy „z jednej strony” – nie rozumiem o co chodzi, pewnie chodzi o to, że Kviku jest stroną umowy jako kredytodawca;

W Polskim prawie funkcjonuje nazwa „kredyt konsumencki” – nie „pożyczka konsumencka” jak pisze Kviku – to niuans akurat ale chyba żaden Polak tej umowy nie sprawdzał zanim Kviku zaczęło coś takiego generować;

Lewa rubryka to „k/p” – może lepiej by było „l.p.” – czyli liczba porządkowa, nie wiem co to „k/p” literalnie ale ważne, że chodzi o kolejne punkty;

pkt 1. „Kwota lub limit pożyczkowy” – po pierwsze powinno być „kwota pożyczki lub wysokość limitu pożyczkowego”, dalej jest „i kolejność jego zmiany” – nie wiem o co chodzi – w tym punkcie jest podana kwota 375 zł. Jest to koniunkcja literą „i” – nie wiadomo czym jest ta kolejność zmiany podana jako 375 zł;

pkt 2. słabo po Polsku to napisane ale mniej więcej wiadomo o co chodzi, przy czym jest napisane, że umowa zawarta jest od chwili obciążenia konta Kviku ale pożyczka przyszła przez Trustly – co znaczy, że jeśli Trustly by miało opóźnienie w pośredniczeniu przelewu to i tak datą startu umowy jest zlecenie Kviku a nie faktyczne czas wyjścia przelewu z Trustly;

pkt 3. to jest ciekawe ponieważ podana jest waluta, w której udzielono pożyczki – jest podany „Złoty” – nie ma takiej waluty, w Polsce jest „Polski Nowy Złoty”, ewentualnie „złotówki”. Złoty może być kolor;

pkt 4. bije na łeb na szyję pkt 3. ponieważ jest opisany jako stopa procentowa (poprawniej przy pożyczkach było by „stopa oprocentowania” – ale to szczegół) – i ma być oprocentowanie roczne a dalej w mamy podane oprocentowanie dzienne 0,027% – totalnie fatalny błąd;

pkt 5. też ciekawy – to niby harmonogram spłaty ale dzięki zapisowi „całkowita kwota płatności na rzecz kredytobiorcy” – powinno być „na rzecz kredytodawcy” – z tego wynika, że pożyczkę trzeba spłacać samemu sobie – czyli kredytobiorca spłaca pożyczkę kredytobiorcy;

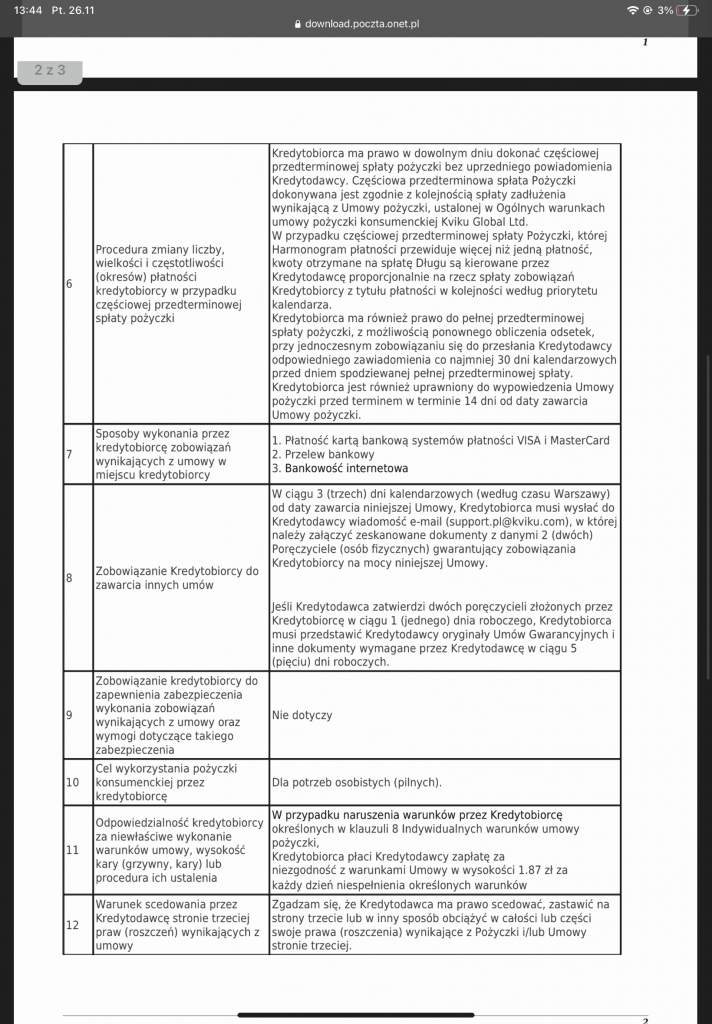

Strona 2/3

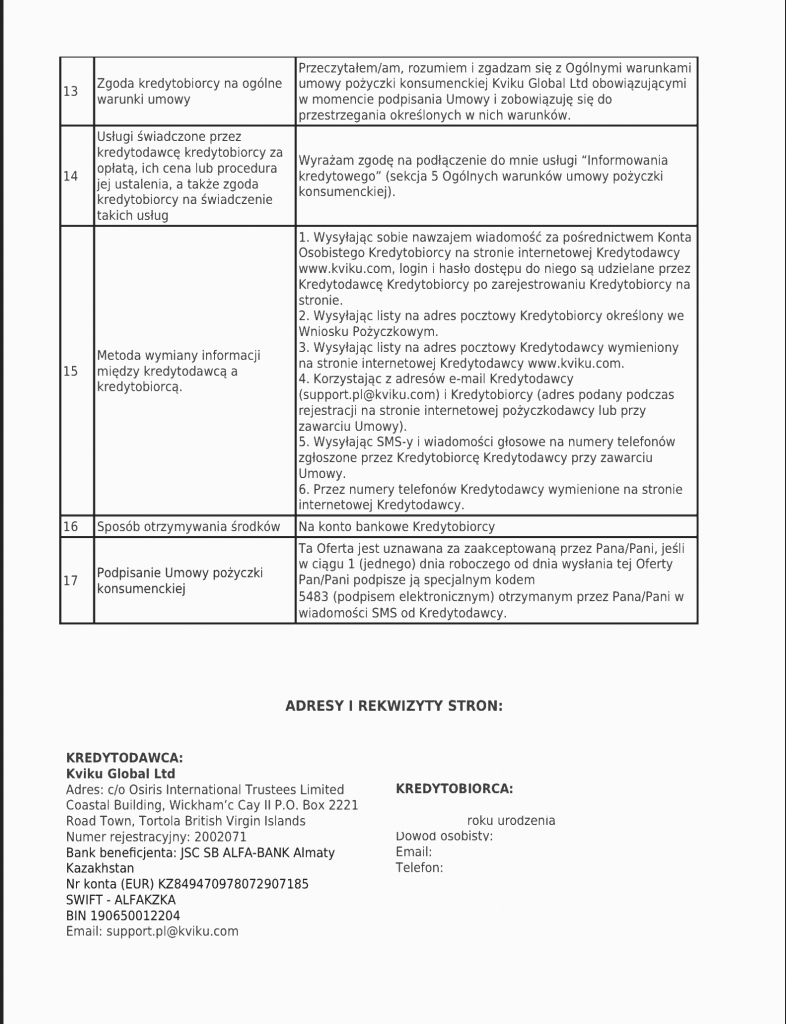

Strona 3/3

pkt 13 – oświadczenie o zrozumieniu umowy – jak zrozumieć coś napisane w taki sposób?

Od pkt 1. do pkt 17 są fatalne błędy, nie tylko językowe ale i formalne. Umowa upadła by na natychmiast w każdym Polskim Sądzie. Ale sądownictwo w Polsce jest stosunkowo drogie i przy kwocie nawet 500 zł do spłaty i tak by się nie opłacało procesować – dla zasady owszem – ale praktycznie lepiej po prostu spłacić na podany numer konta – swoją drogą w Kazahstanie – choć firma jest zarejestrowana na terenie Brytyjskich Wysp Dziewiczych.

Od 2005 roku zajmuję się finansami. Pracowałem w bankach i instytucjach pożyczkowych.

Z zawodu jestem programistą i przez wiele lat pracy udało mi się skutecznie wdrożyć wiele moich systemów w bankach, administracji państwowej oraz w prywatnych przedsiębiorstwach i korporacjach.

Przed branżą finansową zajmowałem się wywiadem gospodarczym, zabezpieczeniami informacji cyfrowych i mienia oraz biometrią. Łączę to wszystko jako informatyk śledczy na polu instytucji finansowych.

Ja oddałam im całość wraz z rezygnacją na trustly, bo na to konto które mi podali zwyczajnie się nie dało wpłacić tych pieniędzy, ponieważ moje konto nie obsługuje płatności w obcej walucie, tak czy siak, to co oni robią wygląda na wyłudzenie pieniędzy, każdemu dają 250 zł bez względu na kwotę o jaką się ubiega, a trzeba oddać dwa razy tyle.